Різниця між ShortSale проти викупу

ShortSale

ShortSale - це подія, коли власник будинку не може повністю повернути суму іпотеки, яку він заборгував. Кредитору необхідно погодитись на продаж майна менше суми застави, а кредитор або банк зобов'язані понести збитки або скоротити їх. Кредитор повинен або пробачити різницю, або потрібно погаситись на основі взаємної згоди, коли позичальник вимагає сплатити цілу або частину різниці між ціною продажу та початковою вартістю іпотечного кредиту. Жоден короткий продаж не може відбутися без кредитора. затвердження. У цій статті ми поговоримо про ShortSale vs Foreclosure.

Різниця між сумою іпотеки та сплаченою сумою відома як недостатність. Однак це досить виснажливий процес і займає багато часу і паперових робіт. Для його виконання потрібно стільки погоджень.

Навіть незважаючи на те, що шорт-продаж впливає менше на кредитну оцінку, ніж звернення стягнення, що дає негативний бал на кредитній історії. Будь-який тип кредитної компанії з продажу майна вважає її такою ж, як "не сплачена, як було домовлено", що впливає на кредитний рахунок. Шорти, звернення стягнення на страхування, а також закони про звернення стягнення заперечують кредит особи.

Короткий продаж - це метод інвестування, коли інвестор продає позичену цінні папери з очікуванням, що ціна цінного папера може впасти і вимагає повернути рівну кількість акцій у майбутньому.

Викриття

Викупи засуджуються юридичним органом, у якому позикодавець бере під контроль майно, висилає власника будинку та продає житло, коли власник дому не в змозі сплатити повну основну суму разом із сумою відсотків за його іпотекою, як це передбачено під час договору.

Позов про стягнення - це цивільний позов, в якому заставодержатель має право припинити інтерес заставодавця до майна за рішенням суду. У цьому процесі суд встановлює граничний строк, у який позичальнику дозволяється погасити борг разом із витратами на стягнення і викупити майно.

Викриття - досить втомлюючий і складніший процес. Кредитор повинен мати повну та точну документацію разом з іншими підтверджуючими документами, які допомагають йому претендувати на право власності. Навіть незважаючи на те, що власники будинків докладають усіх зусиль, щоб виграти модифікації позики та іншу допомогу, щоб врятуватись від цієї ситуації та залишитися у своїх будинках. Але є й інші фактори, що додають більше ускладнень, такі як фінансові та юридичні проблеми, банкрутство та багато іншого.

Існує три типи, на основі яких властивість лежить у процесі викупу, які розроблені на трьох етапах:

- Попереднє вилучення

- Етап викупу

- Після викупу

Основні причини викупу:

- Звільнені, звільнені або залишені з роботи.

- Неможливість продовжувати роботу через медичні умови

- Проблеми з технічним обслуговуванням, які вони довше можуть собі дозволити

- Переведення роботи в іншу державу.

- Спори з співвласником, розлучення

Надмірна заборгованість та зростаючі зобов'язання за векселями.

Порівняння порівняння між ShortSale та викупом (Інфографіка)

Нижче наведено верхню різницю між ShortSale проти викупу

Ключові відмінності між ShortSale і тимчасовим викупом

Найбільш суттєві відмінності між ShortSale та Foreclosure обговорюються нижче.

- Кредитор вилучає майно позичальника, коли він / вона за замовчуванням здійснює щомісячні платежі у викупі. Зворотним чином, Короткі продажі - це процес, при якому власник продає майно менше суми, що залишилася як залишок застави.

- FHA звільнила звичайних позичальників по всій країні, тепер вони можуть подати заявку на новий кредит лише через два роки після банкрутства, короткого продажу або попереднього стягнення.

- Викупи трапляються, коли власник не може сплатити щомісячний платіж через звільнені, кинути роботу, проблеми зі здоров’ям, питання технічного обслуговування, переведення на роботу та багато інших обставин. На відміну від короткого продажу, власник за замовчуванням платить, коли вартість майна падає нижче вартості іпотеки, яку він заборгував, а позикодавець дозволяє йому / її продати.

- Кредитна історія позичальника сильно впливає на звернення стягнення. Хоча в умовах короткого продажу позичальник порівняно менше впливає.

- У процесі звернення стягнення кредитор бере на себе ініціативу та продає майно. Тоді як у шортзалі ініціюється позичальник за згодою позикодавця.

Кредитор переймає право власності на заставлене майно під час звернення стягнення. Тим часом у шортсале заставодавець має контроль над ним.

Таблиця порівняння ShortSale проти викупу

Давайте подивимося на топ-6 порівняння між ShortSale та викупом

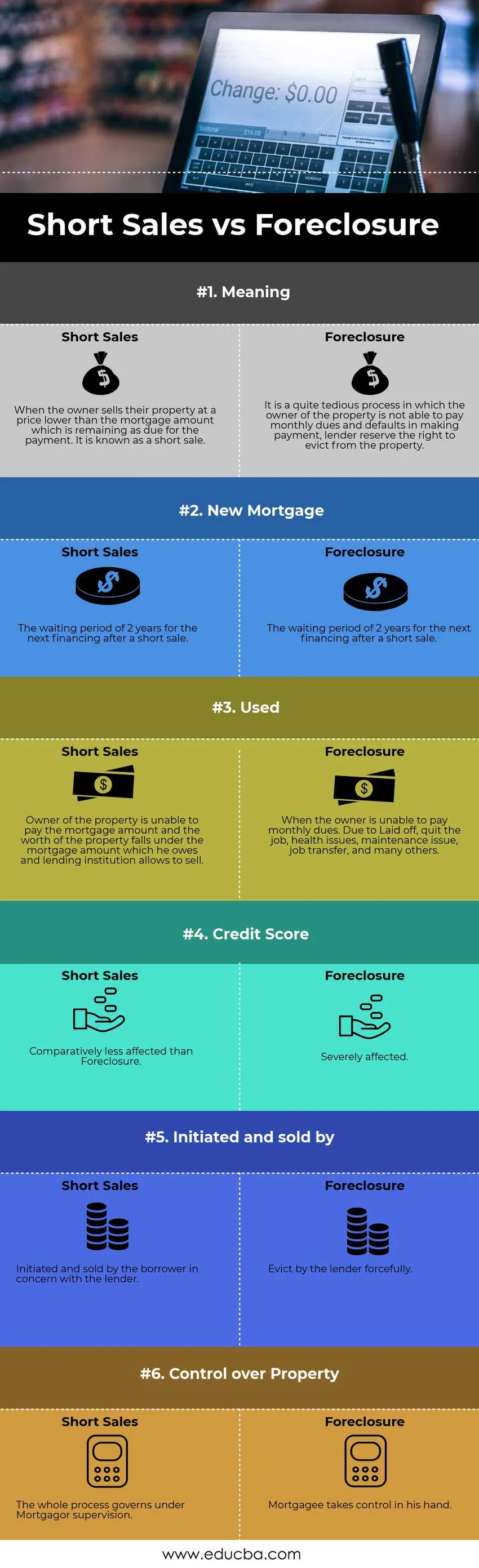

Порівняння основ між ShortSale та зверненням стягнення |

Короткі продажі |

Викриття |

| Значення | Коли власник продає своє майно за ціною, нижчою від суми застави, яка залишається належною до сплати. Він відомий як короткий розпродаж. | Це досить виснажливий процес, коли власник майна не в змозі сплачувати щомісячні внески та неплатежі при здійсненні платежу, позикодавець залишає за собою право виселення з майна. |

| Нова застава | Термін очікування - 2 роки для наступного фінансування після короткого продажу. | FHA скоротила обов’язковий термін очікування, щоб подати заявку на іпотеку, може подати заявку на отримання кредиту на 2 роки від банкрутства, Шорцале або попереднього стягнення. |

| Б / в | Власник майна не може сплатити іпотечний розмір, а вартість майна потрапляє під суму застави, яку він заборгував, а кредитна установа дозволяє продати. | Коли власник не може сплачувати щомісячні внески. Завдяки звільненому, киньте роботу, проблеми зі здоров’ям, технічне обслуговування, переведення на роботу та багато інших. |

| Кредитний показник | Порівняно менш постраждалий, ніж звернення стягнення | Сильно постраждали. |

| Ініційований та проданий компанією | Ініційований та проданий позичальником у зв'язку з позикодавцем. | Виселено позикодавцем насильно. |

| Контроль над майном | Весь процес регулюється під наглядом Мортгагора. | Іпотекодержатель бере контроль у свої руки. |

Висновок - ShortSale vs викупу

Найбільш примітним між цим процесом є те, що стягнення збитків засуджене за законодавчими пунктами, що може призвести до примусового продажу, який передається раніше в процесі попередньої іпотеки. Але шорт-продаж - це добровільний продаж за згодою позикодавця. Кожен процес має свої особливості, і жоден з них не можемо сказати, хороший чи поганий. Однак найбільш переважним є кращий продаж, який вимагає достатньо часу та оформлення документів, але це зручніше як для кредитора, так і для власника.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між ShortSale проти викупу. Тут ми також обговорюємо ключові відмінності ShortSale проти викупу за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше.

- Купівля активів проти придбання акцій

- Основні відмінності - продажів проти маркетингу

- Порівняння між фінансами та економікою

- Борг проти власного капіталу - який краще