Формула Дельта (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке Delta Formula?

У світі опціонів або деривативів термін "дельта" означає зміну вартості опціону внаслідок зміни вартості його базового запасу. Іншими словами, дельта вимірює швидкість зміни вартості опціону щодо руху вартості базового запасу. Оскільки дельта використовується переважно для стратегій хеджування, вона також відома як коефіцієнт хеджування. Формулу дельти можна отримати, поділивши зміну вартості опціону на зміну вартості його базового запасу. Математично він представлений як,

Delta Δ = (O f – O i ) / (S f – S i )

де,

- O f = Кінцеве значення опції

- O i = Початкове значення опції

- S f = Кінцева вартість базового запасу

- S i = Початкова вартість базового запасу

Приклади формули Delta (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення Delta.

Ви можете завантажити цей шаблон формули Excel Delta Formula тут - Шаблон Delta Formula ExcelФормула дельти - приклад №1

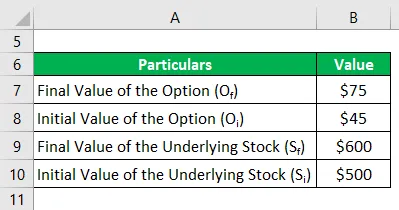

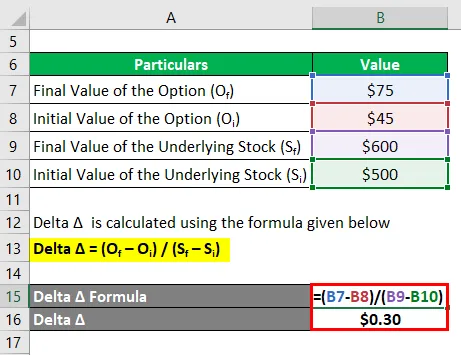

Візьмемо для прикладу товар X, який торгувався на товарному ринку на рівні 500 дол. США один місяць тому, а опціон дзвінка за товар торгувався премією 45 доларів із ціною страйку в 480 доларів. Зараз в даний час товар торгується на рівні 600 доларів, тоді як вартість опціону зросла до 75 доларів. Обчисліть дельту опції виклику на основі наведеної інформації.

Дельта Δ обчислюється за формулою, наведеною нижче

Дельта Δ = (O f - O i ) / (S f - S i )

- Дельта Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Дельта Δ = $ 0, 30

Отже, дельта опціону виклику становить 0, 30 долара, коли позитивний знак вказує на збільшення вартості із збільшенням базової вартості акцій, що є характеристикою опціону виклику.

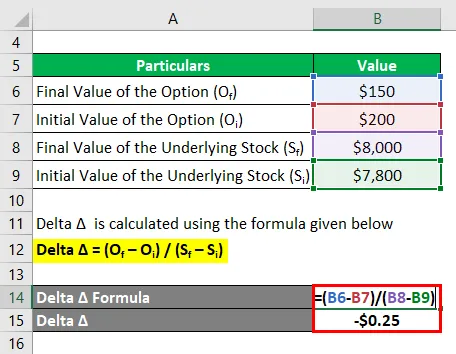

Формула дельти - приклад №2

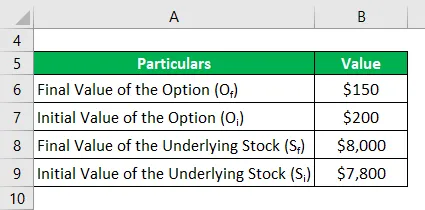

Візьмемо ще один приклад базового індексу, який на даний момент торгується на рівні 8000 доларів, тоді як опція put для індексу торгується на рівні 150 доларів. Якщо індекс торгувався на рівні 7 800 доларів США в місяць, тоді як опція put торгувалась на рівні 200 доларів, то обчисліть дельту опціону put.

Дельта Δ обчислюється за формулою, наведеною нижче

Дельта Δ = (O f - O i ) / (S f - S i )

- Дельта Δ = ($ 150 - $ 200) / ($ 8 000 - $ 7 800)

- Дельта Δ = - 0, 25 дол

Отже, дельта опціону put - 0, 25 дол. США, коли від'ємний знак вказує на зменшення вартості із збільшенням базової вартості акцій, що є характеристикою опціону put.

Пояснення

Формулу дельти можна обчислити, використовуючи наступні кроки:

Крок 1: По-перше, обчисліть початкову вартість опціону, який є премією, що стягується за опціон. Він позначається O i .

Крок 2: Далі, обчисліть кінцеве значення параметра, яке позначається O f .

Крок 3: Далі обчисліть зміну значення опції шляхом вирахування початкового значення опції (крок 1) від остаточного значення опції (крок 2).

Зміна значення опції, Δ O = O f - O i

Крок 4: Далі, обчисліть початкову вартість базових акцій, яка може бути будь-якою акцією компанії, товарним індексом або базовим індексом тощо. Позначається S i .

Крок 5: Далі, обчисліть підсумкове значення базового запасу, яке позначається S f .

Крок 6: Далі обчисліть зміну вартості базового запасу, віднісши його початкову вартість (крок 4) від її кінцевої вартості (крок 5).

Зміна вартості базового запасу, Δ S = S f - S i

Крок 7: Нарешті, формулу дельти можна отримати, розділивши зміну значення опціону (етап 3) на зміну значення його базового запасу (етап 6), як показано нижче.

Δ = Δ O / Δ S

або

Δ = (O f - O i ) / (S f - S i )

Актуальність та використання формули Delta

У світі опціонів та деривативів концепція дельти (однієї з греків) є дуже важливою, оскільки допомагає оцінити опціонне ціноутворення та напрямок базового запасу. Дельта може мати як позитивні, так і негативні значення залежно від типу опції, з якою ми маємо справу, тобто дельта може знаходитись в діапазоні від 0 до 1 для опцій виклику, що означає, що значення опції виклику збільшується зі збільшенням базового, тоді як воно може знаходитись в діапазоні від -1 до 0 для опцій put, що означає точно протилежне варіанту виклику. Delta часто використовується як стратегія хеджування, коли менеджер портфеля має намір побудувати нейтральну стратегію дельти, щоб портфель майже не відчував чутливості до будь-якого руху в основі. Дельта - це хороший показник спільноти інвесторів.

Калькулятор формули Delta

Можна скористатися наступним калькулятором Delta

| О ф | |

| О я | |

| S f | |

| S i | |

| Дельта Δ | |

| Дельта Δ = |

|

|

Рекомендовані статті

Це путівник по Delta Formula. Тут ми обговорюємо, як обчислити Delta разом з практичними прикладами. Ми також пропонуємо калькулятор Delta з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Як розрахувати вартість власного капіталу за допомогою формули?

- Формула EBITDA

- Розрахунок ефективної податкової ставки

- Приклади формули кореляції