Бета-формула (Зміст)

- Бета-формула

- Обчисліть бета за формулою кореляції

- Розрахуйте бета вручну

- Розрахунок бета для профілю запасів

- Бета-калькулятор

- Бета-формула в Excel (із шаблоном Excel)

Бета-формула

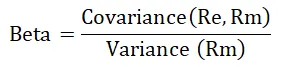

Бета - це дуже важливий елемент аналізу акцій, який вимірює ризик на складі або в портфелі акцій. Бета-версія є дуже мінливою, оскільки це залежить від фондового ринку, і ми добре знаємо, що фондовий ринок дуже мінливий. Бета-версія не тільки оцінює ризик, пов'язаний з певним запасом, але також використовується для оцінки очікуваної норми прибутку та оцінки дисконтованих грошових потоків. Бета - це коваріація дохідності активу, поділена на дисперсію дохідності орієнтира протягом певного періоду часу, і формула для цього може бути записана так:

Де,

- R e = повернення запасів

- R m = Ринкова віддача

Розрахунок бета-версії вище Beta Formula-

Бета-версія може бути розрахована за допомогою вищезгаданої бета-формули, виконавши наступні кроки: -

- Отримайте минулу ціну цінних паперів за актив компанії.

- Отримайте минулу ціну безпеки для порівняльного еталону.

- Періодично обчислюйте зміну відсотка як для активу, так і для еталону.

- Розрахуйте дисперсію за VAR.S (сума всіх відсоткових змін активу).

- Обчисліть коваріацію по- COVARIANCE.S (сума всіх процентних змін активу, сума всіх процентних змін еталону).

- Розділіть коваріацію на дисперсію, щоб отримати бета-версію.

Приклади

Давайте подивимось приклад для обчислення бета-версії.

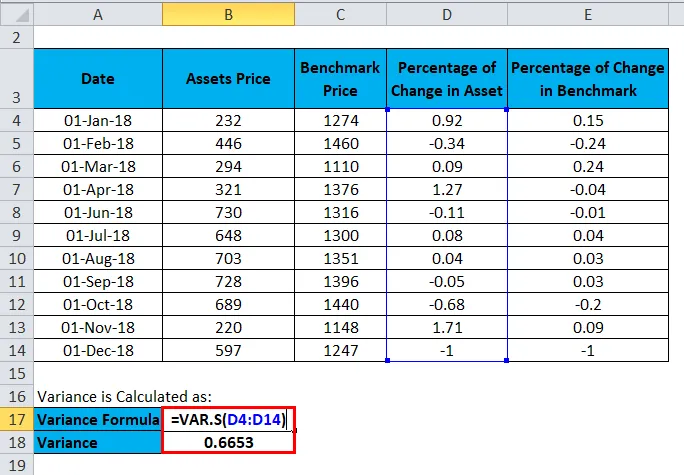

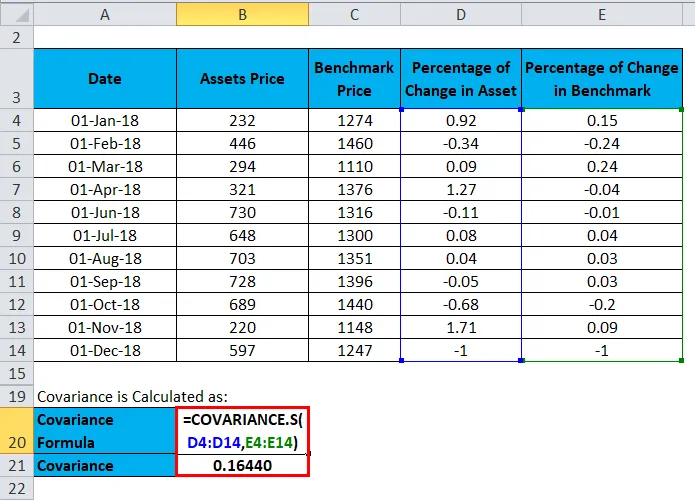

Ви можете завантажити цей шаблон бета-формули Excel тут - шаблон бета-формули ExcelКомпанія має нижчу за активами та базовою ціною з січня-2018 по грудень-2018.

| Дата | Ціна активів | Орієнтовна ціна | Відсоток змін активів | Відсоток змін у бенчмарку |

| 1-го січня-18 | 232 | 1274 рік | 0, 92 | 0, 15 |

| 1 -18 лютого | 446 | 1460 рік | -0, 34 | -0, 24 |

| 1 березня-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1 -18 квіт | 321 | 1376 рік | 1, 27 | -0, 04 |

| 1 -18 червня | 730 | 1316 рік | -0.11 | -0.01 |

| 1-липня-18 | 648 | 1300 | 0, 08 | 0, 04 |

| 1 -18 серпня | 703 | 1351 рік | 0, 04 | 0, 03 |

| 1 вересня-18 | 728 | 1396 рік | -0, 05 | 0, 03 |

| 1 -го жовтня-18 | 689 | 1440 рік | -0, 68 | -0, 2 |

| 1 -18 листопада | 220 | 1148 рік | 1, 71 | 0, 09 |

| 1 грудня-18 | 597 | 1247 рік | -1 | -1 |

Потім обчисліть відсоток зміни активу та відсоток зміни в еталоні.

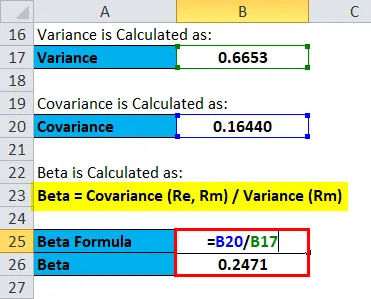

Варіантність обчислюється як:

Коваріація обчислюється як:

Бета-версія обчислюється як:

Отже, вартість Beta становить 0, 24, яка компанія менш мінлива, ніж ринкова.

Обчисліть бета за формулою кореляції

Бета-формула в терміні кореляції може бути записана так:

Де,

- σ e = Стандартне відхилення показників віддачі від показника

- σ m = Стандартне відхилення прибутку активу

Вищенаведена формула використовується для обчислення бета-версії шляхом ділення стандартного відхилення прибутку активу на стандартне відхилення прибутку від базового показника, помноженого на співвідношення рентабельності активів та референтної віддачі.

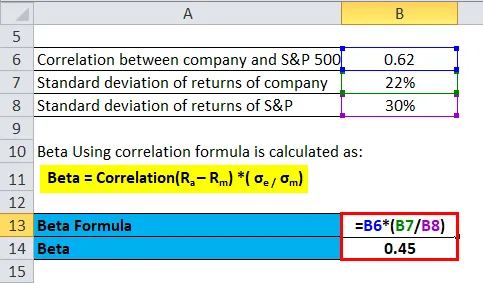

Тепер обчислимо бета-версію за формулою кореляції.

Припустимо, інвестор хоче інвестувати в компанію, він хоче обчислити бета-версію компанії та порівняти її з S&P 500 EFT Коефіцієнт довіри між двома становить 0, 62, стандартне відхилення прибутку компанії - 22%, а стандартне відхилення прибутку S&P становить 30%.

- Бета = Кореляція (R a - R m ) * (σ e / σ m )

- Бета = 0, 62 * (0, 22 / 0, 30)

- Бета = 0, 45

Отже, вартість Beta становить 0, 45, яка компанія менш мінлива, ніж ринок.

Розрахуйте бета вручну

Бета-версію можна обчислити вручну, виконавши наступні кроки: -

- Знайдіть безризикову ставку-

Це норма прибутку від зроблених інвестицій.

- Знайдіть норму прибутку запасів і норму прибутковості на ринку-

Якщо будь-яке значення негативне, це призведе до значення бета-версії як негативного, що означає втрату.

- Знайдіть рентабельність ризику на складі

Це норма прибутковості акцій мінус безризикова ставка.

- Знайдіть рентабельність ризику на ринку -

Це ринкова норма прибутку за вирахуванням безризикової ставки.

- Рівень розподілу прибутковості ризику приймається на фондовий капітал шляхом рентабельності ризику, прийнятого на ринку-

Це забезпечить вам цінність для бета-версії.

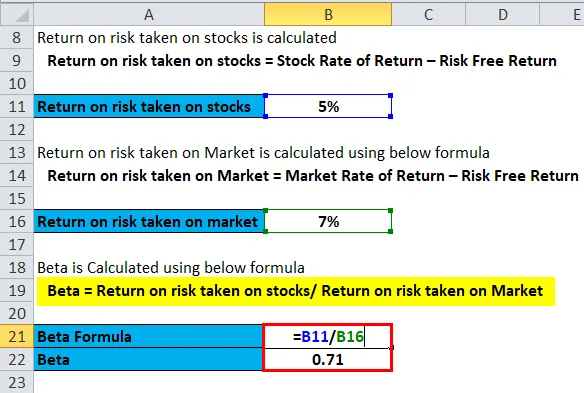

Наведемо приклад для обчислення бета-версії вручну,

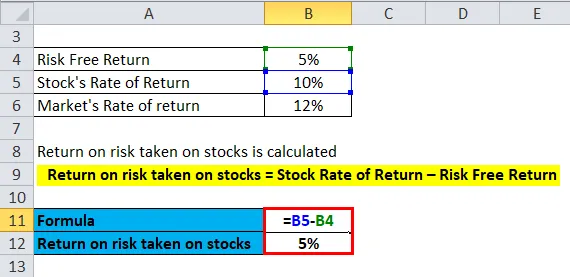

Компанія дала безризикову віддачу у розмірі 5%, фондова прибутковість - 10%, а ринкова норма прибутку - 12%, зараз ми будемо розраховувати бета-версію.

Рентабельність ризику, взятого на акції, розраховується за формулою нижче

- Рентабельність ризику, взятого на запаси = Фондова норма прибутку - Безризикова повернення

- Рентабельність ризику, взятого на акції = 10% - 5%

- Рентабельність ризику, взятого на акції = 5%

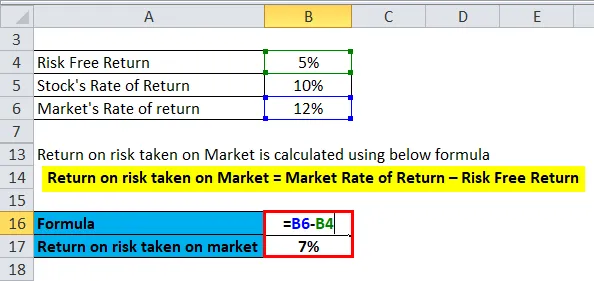

Рентабельність ризику, взятого на Ринок, розраховується за нижченаведеною формулою

- Рентабельність ризику, взятого на ринок = Ринкова норма прибутку - Безризикова повернення

- Рентабельність ризику, прийнятого на ринку = 12% - 5%

- Рентабельність ризику, взятого на ринок = 7%

Бета розраховується за формулою нижче

- Бета = Рентабельність ризику, взятого на акції / Повернення ризику, прийнятого на ринку

- Бета = 5/7

- Бета = 0, 71

Отже, значення для бета - 0, 71, яка компанія менш мінлива, ніж ринок.

Розрахунок бета для профілю запасів

Тепер давайте подивимось розрахунок бета для профілю акцій.

Бета розраховується для запасів і для вартості акцій кожного портфеля. Бета-сума додається відповідно до їх ваги для створення бета-версії портфеля. Формула для цього така:

Бета-портфоліо = Вага запасу * Бета-запас + Вага запасу * Бета-запас… тощо

Подивимось приклад для того, щоб обчислити те саме.

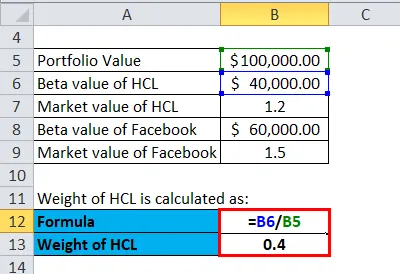

Інвестор має портфель 100 000 доларів, ринкова вартість HCL - 40 000 доларів, бета-вартість HCL - 1, 20, а ринкова вартість Facebook - 60 000 доларів, а бета - 1, 50. Бета-версія портфоліо буде:

Вага HCL розраховується як:

- Вага HCL = 40 000/100 000

- Вага HCL = 0, 40

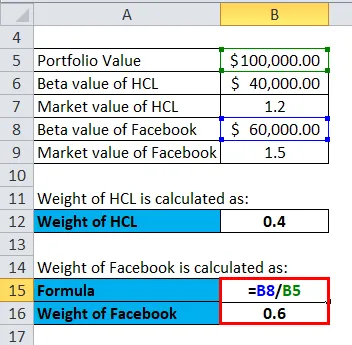

Вага Facebook обчислюється як:

- Вага Facebook = 60 000/100 000

- Вага Facebook = 0, 60

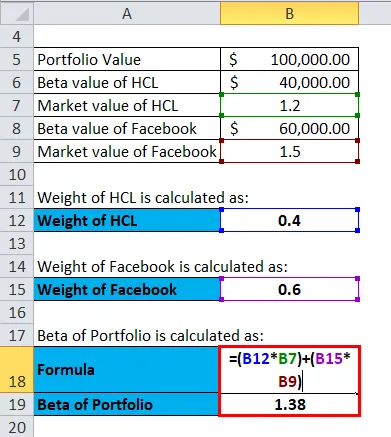

Бета-портфель обчислюється як:

Бета-портфоліо = Вага запасу * Бета-запас + Вага запасу * Бета-запас… тощо

- Бета-портфоліо = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Бета-портфоліо = 0, 48 + 0, 9

- Бета-портфоліо = 1, 38

Бета-версія портфеля становить 1, 38, що означає, що акція є дуже ризикованою та мінливою.

Бета-вимірювання та його зв'язок з ринком

Значення Beta визначає ризик, пов'язаний з компанією, Beta повідомляє, чи є ризик інвестицій у компанію чи ні, і наскільки це залежить від ринку. Бета вимірює приріст акцій по відношенню до фондового ринку. Бета-значення та його інтерпретація такі:

- Якщо бета = 1, то ризик на складі буде таким самим, як ризик на фондовому ринку. Це означає, що акція є нестабільною, як і фондова біржа.

- Якщо бета> 1, то рівень ризику високий і дуже мінливий порівняно з фондовим ринком.

- Якщо Beta> 0 і Beta <1, то ціна акцій буде рухатися разом з ринковою. Однак ціна акцій буде менш ризикованою та менш мінливою.

Використання бета-формули

Існує безліч застосувань Beta та її формули, і вони такі:

- Це допомагає в аналізі ризику запасів.

- Бета допомагає розраховувати норму прибутку.

- Це також допомагає в оцінці дисконтованого грошового потоку.

- Бета надає реальну картину інвестиційного портфеля.

У бета-версії є деякі недоліки, оскільки вона залежала від минулої продуктивності, але насправді минула ефективність не має гарантії майбутнього, і вона не може дати точне значення. Але все-таки Beta дуже використовується інвестиційними банкірами та інвесторами для обчислення ризику.

Бета-калькулятор

Ви можете використовувати наступний бета-калькулятор

| Коваріація | |

| Варіантність | |

| Бета-формула | |

| Бета-формула | = |

|

|

Бета-формула в Excel (із шаблоном Excel)

Тут ми зробимо той же приклад формули Beta в Excel. Це дуже легко і просто.

Ви можете легко обчислити бета-версію за допомогою формули у наданому шаблоні.

Бета-версія за допомогою формули кореляції обчислюється як:

Рентабельність ризику, взятого на акції, розраховується як:

Рентабельність ризику, прийнятого на ринку, обчислюється як:

Бета розраховується за формулою нижче

Вага HCL розраховується як:

Вага Facebook обчислюється як:

Бета-портфель обчислюється як:

Рекомендовані статті

Це було керівництвом до бета-формули. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам бета-калькулятор з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для швидкого співвідношення

- Формула для накладних коефіцієнтів

- Як розрахувати чисту маржу відсотків?

- Формула DuPont з шаблоном Excel