Все про Прямий податок проти непрямого податку

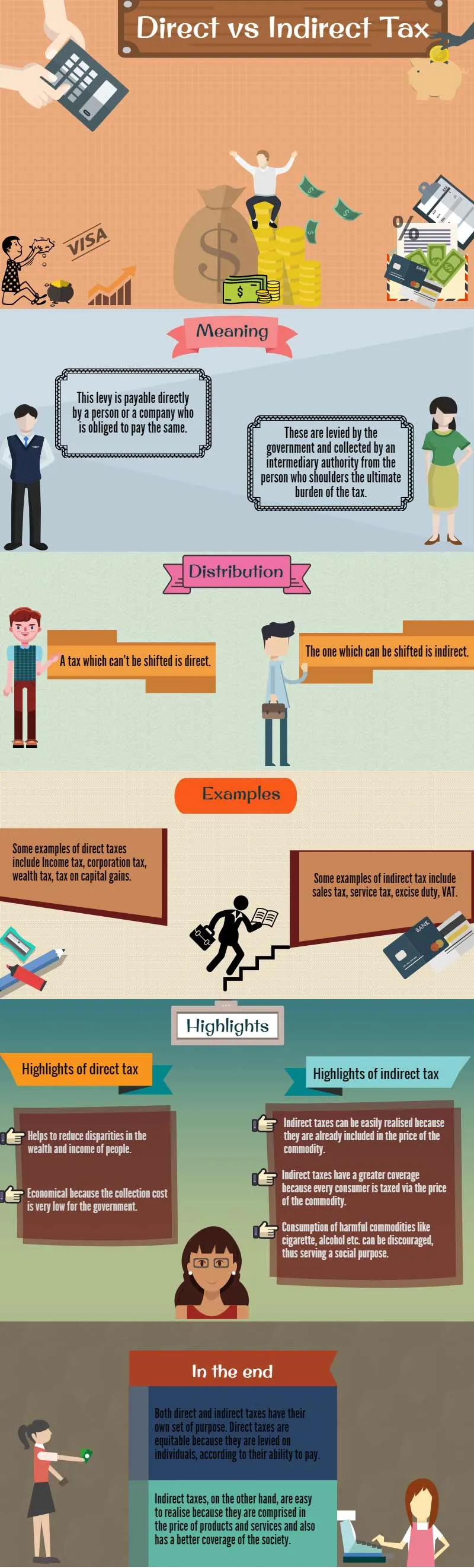

Податок на прямий податок сплачується безпосередньо особою або компанією, яка зобов'язана сплачувати прямий податок та значення непрямого податку, наприклад, те саме. Прямі податки не можна передавати нікому. Податок на прибуток, як уже було сказано, є найпоширенішою формою прямого податку. Це сплачується фізичними особами, кооперативними товариствами, індуїстськими нерозділеними сім'ями (HUF), трестами та подібними організаціями на загальний прибуток. Непрямі податки стягуються урядом і стягуються посередницьким органом з особи, яка покладає на себе остаточний тягар податку. Це означає, що якщо ви купуєте якісь товари чи послуги звідкись і якщо ви є кінцевим споживачем, податок, що стягується з виробника, буде переданий вам

Прямий податок проти непрямого податку - Як кажуть, нічого не визначено, крім смерті та податків. Оскільки ми хотіли б зосередитись на більш веселому з цих двох варіантів, давайте поговоримо про оподаткування.

Податки надходять у різних аватарах. Вони включають податок з продажу, податок на прибуток, податок на послуги, корпоративний податок та багато інших. Насправді так багато податків, що звичайна людина часто навіть не знає, що платить за неї.

У цій статті ми обговоримо наступне:

- Інфографіка прямого податку проти непрямого податку

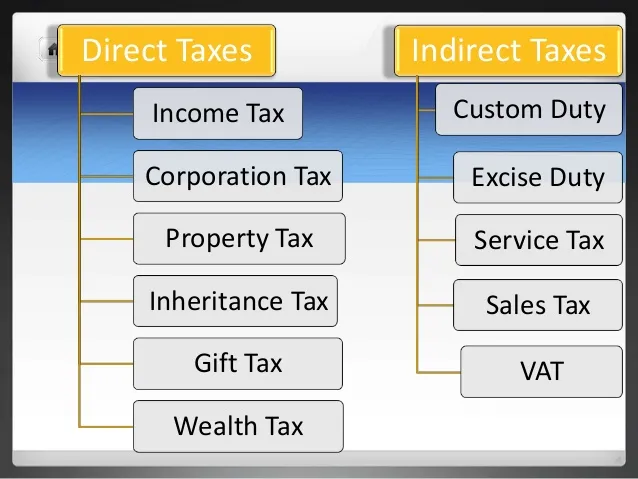

- Прямі податки

- Прямі податки

- Розподіл - Прямий податок проти непрямого податку

- Приклади основних прямих податків

- Приклади основних непрямих податків

- Основні моменти прямого податку

- Основні моменти непрямого податку

- Чому податки необхідні?

- Висновок - Прямий податок проти непрямого податку

Бюджет союзу на 2016 рік знаходиться майже за рогом, і, як і всі роки, дуже багато шуму щодо податків. Ну, податки не означають лише ваш податок на прибуток. Хоча податок на прибуток є прикладом прямого податку, але ми не бачимо непрямих податків.

Найбільш фундаментальна класифікація Прямого податку проти непрямого податку заснована на тому, хто їх стягує з платника податків.

Ось як відрізняються два Прямий податок від непрямого податку.

Інфографіка прямого податку проти непрямого податку

Прямі податки

Він може включати доходи від заробітної плати, майнового будинку, професійного або ділового доходу, прибутки від капіталу, а також доходи з інших джерел, наприклад, накопичувальний рахунок або періодичні відсотки за депозитом. Податкове зобов’язання залежить від статі та житлового стану особи, яка підлягає оподаткуванню.

Компанії аналогічно обкладаються податком на отриманий дохід. Для будь-якої індійської компанії податок є обов’язковим для доходу, отриманого в країні та за кордоном, тоді як у випадку з компаніями-нерезидентами податок повинен сплачуватися на гроші, зароблені в Індії.

Власники будинків мають сплачувати податок на нерухомість, який застосовується за правилами в державі. Нарешті, податок повинен сплачуватися за подарунки, що перевищують ₹ 50 000 річних.

Відповідальність за декларування доходу з метою обчислення зобов'язання за прямим податком покладається на фізичну особу. Неплатеж чи ухилення може призвести до великих штрафних санкцій.

Непрямі податки

Непрямий податок збільшує загальну суму, яку ви повинні сплатити за деякі товари чи послуги. Іноді це може бути відображено окремо від ціни товару або може бути включено до ціни. Наприклад, податок на послуги, сплачений за рахунки за харчування, відображається окремо, тоді як податок, сплачений за бензин, включається до ціни продукту.

Існує багато інших форм непрямого податку. Наприклад, мито - це податок, що застосовується до імпортних та експортованих товарів до країни та з неї. Крім того, уряд стягує акцизні збори на товари та послуги, вироблені в Індії, для внутрішнього споживання. Податок на послуги стягується з таких послуг, як подорожі та відпочинок, продукти харчування та напої та подібні предмети постачальником, тоді як податок на додану вартість (ПДВ) застосовується на кожному етапі продажу товару в штучній системі. Остання частина ПДВ несе кінцевий споживач. Нарешті, за всі операції, що здійснюються на фондовій біржі, стягується податок з операцій з цінними паперами. Усі ці податки називаються непрямими податками, оскільки на відміну від прямого податку, особа, яка сплачує податок, може передати його іншій стороні. Ці податки спочатку стягуються на рівні виробника і передаються кінцевому споживачеві, який ви.

Розподіл - Прямий податок проти непрямого податку

Суть розподілу Прямого податку проти непрямого податку полягає в зміні. Податок, який неможливо змінити, є прямим, а той, який можна змінити, - непрямим. Хоча звичайне розмежування між прямим та непрямим податком є досить логічним, це дуже важко застосувати на практиці та вимагає справедливого знання поведінки людей щодо сплати непрямого податку.

Якщо ви не знаєте, чи перейшов податок від безпосереднього платника до когось іншого, ви не можете кваліфікувати його як непрямий або прямий. Крім того, можуть виникнути труднощі, коли податок частково зміщується та частково несе фізичну особу, на яку він введений.

Чи означає це тоді, що податок може бути частково непрямим та частково прямим? Напевно ні. Краще сказати так, що можливість переходу на будь-яку ступінь може розглядатися як умова непрямого податку. З іншого боку, відсутність переходу може розглядатися як прямий податок.

Однак декілька економічних експертів розрізняють непрямий та прямий податок та різницю непрямого податку на основі оцінки замість точки оцінки. Податки, прямі або непрямі, оцінюються за витраченими витратами або отриманими доходами.

Основна критика опосередкованого оподаткування, яка часто обговорюється, полягає в тому, що вони можуть бути регресивними. Ці податки стягуються незалежно від фінансового стану будь-якої сторони. Прямий подання та значення непрямого податку на прикладі, отже, важче вдаряють сім’ї з меншим рівнем доходу, особливо коли вони накладаються на медикаменти, продукти харчування та інші речі першої необхідності, оскільки податки ґрунтуються на тому, що людина витрачає, а не на те, що вона / вона отримує.

Прихильники прямого оподаткування та значення непрямого податку на прикладі, з іншого боку, стверджують, що значення прямого податку та значення непрямого податку на прикладі карають успіх, примушуючи домогосподарство з більшим доходом платити більший відсоток від податку на прибуток. Висока ставка спонукає багатьох людей вжити надзвичайних заходів щодо захисту своїх доходів від податкових органів. Вони також стверджують, що люди мають розсуд щодо суми податку з продажу, яку вони сплачують, контролюючи споживчі витрати.

Рекомендовані курси

- Програма з основ інтернет-маркетингу

- Онлайн-сертифікаційний курс з управління гнівом

- Навчальний пакет з маркетингової психології

Приклади основних прямих податків

- Податок на прибуток : Кожен так часто працююче населення країни спільно відзначає свободу, владу та свободу, які отримують винагороду за добре виконану роботу. Хвилювання, що закручують кишки, і тепло досягнення, як правило, приходять в різний час, за різними каналами, для різних верств суспільства. Але є дві речі, які об’єднують усі категорії заробітків; почуття успіху та досягнень, а також легкий відтінок смутку, помічаючи, що сума, яку ви насправді заробили, - це не те, що ви підписали чи очікували. І це через податок на прибуток, який ви повинні платити.

Джерело зображення: pixabay.com

Податок на прибуток сплачується фізичними особами на основі їх стабільного доходу протягом конкретного фінансового року. Відповідно до Закону про податок на прибуток, «фізичні особи» також включають HUF, трести, кооперативні товариства та всі штучні судові особи. Оподатковуваний дохід означає загальний отриманий дохід за вирахуванням усіх застосовних пільг та відрахувань. Податок на прибуток сплачується, коли чистий дохід переходить мінімальну оподатковувану межу та сплачується відповідно до різних ставок, оголошених у бюджеті Союзу за кожну плиту фінансового року.

- Податок на корпорацію : Цей податок сплачується підприємствами та компаніями, що працюють в країні, на дохід, отриманий від усіх його операцій в країні та за кордоном протягом певного фінансового року. Ставки оподаткування різняться в залежності від того, зареєстрована компанія в Індії чи деінде.

Джерело зображення: pixabay.com

- Податок на багатство : Цей податок стягується з фізичних осіб, HUF та компаній, на вартість активів, що належать у конкретному фінансовому році та на дату оцінки. Він оподатковується 1% від чистого багатства оцінювача, понад lak 30 лаків. Тут чисте багатство включає непродуктивні активи, такі як грошові кошти, передані в розмірі ₹ 50 000, будь-яка житлова нерухомість не здається в оренду, злитки або золоті прикраси, автомобілі, яхти, літаки, човни або міська земля. Податок на багатство не включає виробничі активи, такі як облігації, акції, комерційна власність, пайові фонди, постійні депозити тощо.

- Податок на прибуток від капіталу : прибуток, отриманий від продажу майна, підпадає під податок на приріст капіталу. Тут власність означає дорогоцінні метали, житлові будинки, облігації, запаси тощо. Податок на приріст капіталу стягується за двома різними ставками, залежно від того, як довго майном належав платник податку, тобто довгострокові прирісти капіталу та короткострокові приріст капіталу. Період права власності сильно різниться між різними класами власності.

Приклади основних непрямих податків

- Податок з продажу : Цей податок стягується з продажу рухомих товарів. Він збирається урядом Союзу у випадку міждержавних продажів, тобто центрального податку з продажу (CST), або державних урядів для всіх внутрішньодержавних продажів, тобто податку на додану вартість (ПДВ). Ставки податку варіюються в залежності від виду товару.

- Податок на послуги : Цей податок є частиною центрального акцизного збору в Індії. Це податок, який вводиться за послуги, що надаються в країні, за винятком Джамму та Кашміру. Центральна рада акцизної митниці (CBEC) несе відповідальність за збір податку на послуги. Це тип прямого оподаткування та різниці непрямого податку, що стягуються з деяких конкретних послуг, відомих як "податкові послуги". Протягом останніх декількох років сфера податку на послуги була розширена, щоб включити нові послуги. Нещодавно був також представлений список негативних послуг.

Джерело зображення: pixabay.com

Завданням оподаткування податком на послуги є зниження ступеня оподаткування як виробничих, так і торгових підрозділів, що змушує уряд піти на компроміс з прибутком. Для стягнення податку на послуги вартість оподатковуваної послуги повинна бути валовою сумою, що стягується постачальником послуг за надані послуги.

- Акцизний збір : застосовується для виробництва товарів, що продаються в Індії. Після виробництва товарів акцизний збір спочатку сплачується безпосередньо урядом Союзу виробником. Коли товари потрапляють до покупця від виробника, податок накопичується останнім разом із вартістю товару і передається покупцеві.

- ПДВ : це податок на додану вартість до певного товару та багатоточковий податок, що стягується на кожному етапі продажу. ПДВ збирається на етапі виробника / перепродажу і передбачає знижку податку, сплаченого за придбання та вкладення коштів.

Основні моменти прямого податку

- Прямий податок допомагає зменшити розбіжність у багатстві та доходах людей.

- Економічна, оскільки вартість збору дуже низька для уряду.

- Певна міра економічної та соціальної справедливості досягається через те, що прямий податок заснований на здатності сплачувати.

Прямий податок часто розглядають як прогресивні податки через здатність платити. Ставки прямого оподаткування прогресивних податків збільшуються зі збільшенням доходу та зменшуються із падінням доходів.

Основні моменти непрямого податку

- Непрямий податок може бути легко реалізований, оскільки вони вже включені у ціну товару.

- Непрямий податок має більш широке покриття, оскільки кожен споживач оподатковується через ціну товару.

- Споживання шкідливих товарів, таких як сигарети, алкоголь тощо, може бути відмовлено, тим самим слугуючи соціальній меті.

Джерело зображення: pixabay.com

Чому податки необхідні?

Уряду потрібні ресурси для управління адміністрацією країни. Податки стягуються з тих пір, як державна адміністрація заснувала владу царів. Це система збирання та розподілу надлишків, якими володіють багаті, для бідних. Сьогодні податки необхідні для розбудови країни та надання різноманітних громадських благ. Вони часто є вершниками для зростання країни. Насправді прогрес країни може бути виміряний тим, наскільки ефективна та ефективна адміністрація, а не за обсягом податків, що стягуються з її громадян та підприємств бізнесу. Є багато країн, які стягують безліч податків, але витрачають гроші в популістських схемах, а не на справжній добробут своїх людей.

Висновок - Прямий податок проти непрямого податку

Обидва прямі податки проти непрямого податку мають свою ціль. різниця прямого податку та непрямого податку справедлива, оскільки вони стягуються з фізичних осіб відповідно до їхньої здатності сплачувати. Вони також економічні через меншу вартість збору. Однак прямий податок не охоплює всіх верств суспільства.

З іншого боку, різницю прямого податку та непрямого податку легко реалізувати, оскільки вони містяться у ціні продукції та послуг, а також мають кращі покриття суспільства. Хороша річ, що податкова ставка висока для шкідливих продуктів, щоб відвернути людей від їх вживання.

Політика уряду змінюється з часом, і це впливає на систему оподаткування країни. Податкові структури керуються вимогами громадського добробуту та потребою сприяти зростанню. Влада, водночас, повинна забезпечити, щоб податки відповідали за призначенням.

Рекомендовані статті:

Ось ось кілька статей, які допоможуть вам отримати більш детальну інформацію про Прямий податок проти непрямого податку, різницю прямого податку та непрямого податку, значення прямого податку та значення непрямого податку на прикладі, а також про визначення прямого податку та визначення непрямого податку, тому просто зайдіть через посилання, яке подано нижче.

- Спрощення відмінностей між Взаємним фондом та Біржовим фондом

- Корисний посібник з останніх податкових плит та ставок за 2014-2015 роки

- 9 корисних способів вимог до фінансування стартового бізнесу

- Як ERP може підвищити продуктивність бізнесу та прибутки?

- Варіанти прямих матеріалів та прямих витрат матеріалів

- Різниця між податковим притулком та ухиленням від сплати податків