Різниця між Mortgagee проти Mortgagor

Іпотекодержатель: Кредитна установа або банківська установа, яка забезпечує фінансування житла для покупців, може бути визначена як іпотекодержатель. У державах та країнах іпотекодержателі працюють з n кількістю позичальників щорічно, їх метою є виміряти рівень фінансового ризику, який може бути пов'язаний з потенційним іпотекодавцем, а потім відповідно розробити пакет позик. Кредитування інтересів організації, як правило, захищається таким чином. Іпотекодавець: Для фінансування придбання будинку іпотекодавцем є будь-яка особа або фізична особа, яка позичає гроші у іпотекодержателя. Маючи підтверджувану кредитну історію відповідно до регламентованого стандарту, іпотекодавці, як правило, працюють дорослими людьми, а щоб забезпечити найвигідніші умови кредитування від іпотекодержателя, іпотекодавці часто сплачують до 20 відсотків ціни свого будинку в якості початкового внеску. Період окупності коштів, що позичаються, також обирається заставодавцем.

Інфографіка іпотекодержателя проти іпотечного кредитора

Нижче наведено 8 найкращих різниць між Іпотекодержателем та Мортгагором

Основні відмінності між Іпотекодержателем та Мортгагором

І Mortgagee проти Mortgagor є популярним вибором на ринку; Давайте обговоримо деякі основні відмінності між Іпотекодержателем та Іпотекогор:

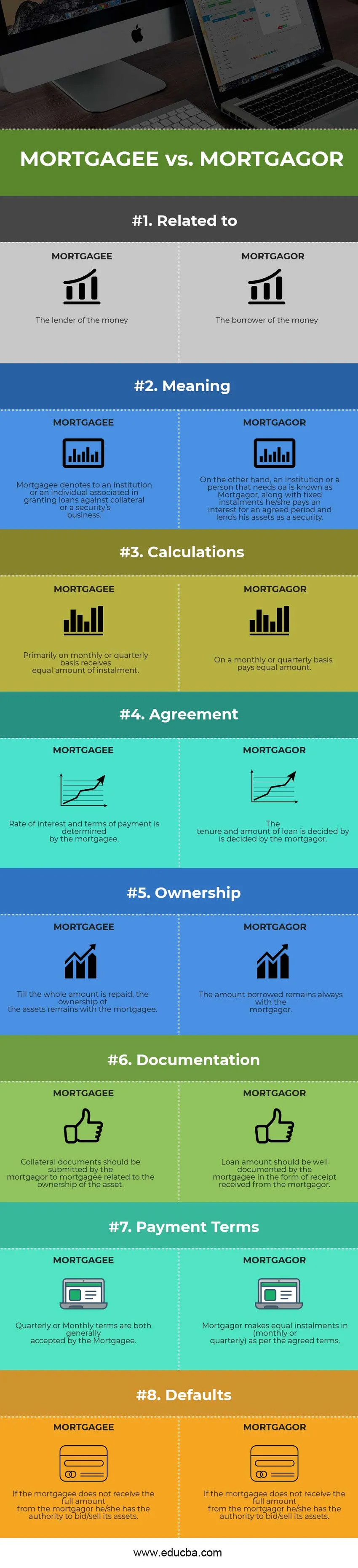

- Одержувач транзакцій називається Mortgagor, тоді як іпотекодержатель у кредитній угоді відноситься до «дарувальника» або «позикодавця».

- За домовленістю іпотекодержателя та іпотекодавця, основна сума поділяється на фіксовану рівну частину разом із відсотками. Mortgagor стає одержувачем, і Mortgagee зазвичай погашає суму позики в рівній кількості частин.

- Іпотекодавець має право знати про витрати на сплату відсотків, термін перебування на землю та виплату за посередництво тощо перед тим, як укласти договір, в той час як заставодержатель відповідає на всі запити і повинен розкрити всі факти іпотекодавцю.

- Перед тим, як власником активів повинен бути представлений належну документацію "угоди", іпотекодавець повинен бути представлений. До того, як сума Позики разом з відсотками повністю сплачується власником змін застави від Іпотечного до Іпотекодержателя.

- До повного виплати позики, включаючи суму відсотків, іпотекодавець передає заставу своєму заставодержателю. З іншого боку, іпотекодержатель сплачує позичальнику всю суму позики.

- У випадку, якщо іпотекодавець не зможе погасити внески, заставодержатель має право продати заставу. Тоді як іпотекодавець повинен дотримуватися правил, сформульованих іпотекодержателем.

- Нижча за заставу, іпотекодержатель утримує основну суму позики, тоді як сума застави, як правило, вище суми позики, тому заставодержатель володіє більшою сумою активів у валютному вираженні.

Порівнюйте порівняння між Іпотекодержателем та Мортгагором

Нижче наведено найкращі порівняння між Mortgagee і Mortgagor

|

Основи порівняння між Іпотекодержателем та Мортгагором |

МОРТАЖ |

МОРТГАГОР |

| Пов’язані з | Кредитор грошей | Позичальник грошей |

| Значення | Іпотекодержатель позначає установу або фізичну особу, пов’язану з наданням позик під заставу або під заставу бізнесу. | З іншого боку, установа або особа, яка потребує позики, відома як Мортгор, разом з фіксованими внесками він сплачує відсотки за погоджений період і позичає свої активи в якості забезпечення. |

| Розрахунки | Переважно щомісяця або щокварталу отримує рівну суму розстрочки. | Щомісячно або щоквартально сплачує рівну суму. |

| Угоду | Ставка відсотків та умови оплати визначаються іпотекодержателем. | Положення та розмір позики визначається рішенням іпотекодавця. |

| Власність | Поки не буде погашена вся сума, право власності на активи залишається за іпотекодержателем. | Позичена сума залишається завжди у заставодавця. |

| Документація | Документарі застави повинні подати заставодержателю іпотекодержателя, пов'язані з правом власності на актив. | Сума позики повинна бути добре зафіксована іпотекодержателем у вигляді квитанції, отриманої від іпотекодавця. |

| Терміни оплати | Квартальні або щомісячні умови обидва прийняті іпотекодержателем. | Mortgagor здійснює рівні внески (щомісяця або щокварталу) відповідно до узгоджених умов. |

| За замовчуванням | Якщо заставодержатель не отримує повну суму від іпотекодавця, він / вона має повноваження робити торги / продавати свої активи. | Іпотекогор повинен виконувати рішення, викладені іпотекодержателем у разі будь-яких невиконань. |

Іпотека проти Мортгагора - фінальні думки

Хоча обидва іпотекодержателя проти іпотечного кредитора є невід’ємною частиною кредитного бізнесу, який включає заставу активів позикодавцю кредитором, такі витрати, як витрати на розрахунки, перерахування грошових коштів необхідній особі / установі, процентні витрати тощо. договір фіксується з урахуванням певного періоду часу. У межах фіксованої кількості платежів виплачується вся сума позики, а також певна сума відсотків, що стягуються позичальником. Два типи відсотків розраховуються за фіксованою ставкою відсотка та змінною ставкою відсотка.

У випадку, якщо в заздалегідь визначений термін іпотекодавець не поверне позику, щоб повернути належну суму, заставодержатель може стягнути пеню або він може запропонувати свої активи. Чи виправдано проводити торги за активами? Питання може виникнути зараз. Відповідь у такому випадку може полягати в тому, що стягнути належну суму у разі невиконання коштів має сенс, який, як іпотекодержатель, позичає всю суму заздалегідь і ризикує Мортгагором. Забезпечуючи деяку невиправдану перевагу Іпотекодержателю, закон про бізнес заявляє, що Бізнес не може понести збитків, оскільки іпотекодержатель займається бізнесом.

Обидва умови іпотечного кредитора проти іпотечного кредитора пов'язані з іпотекою, яка передбачає майно нерухомості або заставу, яка надається в заставу або надається в заставу для отримання позики під заставу замість встановленого строку стягнення та визначеної процентної ставки.

Рекомендована стаття

Це було керівництвом щодо найкращих відмінностей між Mortgagee проти Mortgagor. Тут ми також обговорюємо ключові відмінності Mortgagee проти Mortgagor з інфографікою та таблицею порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Дохід проти прибутку

- Активні проти пасивного інвестування

- Інвестиції проти заощаджень

- Управлінський облік проти фінансового обліку

- Дохід та прибуток