Різниця між фінансовим бухгалтерським та бухгалтерським обліку

Що вам спадає на думку, коли ви думаєте про термін "бухгалтерський облік"?

Що ж, для більшості людей страйк загалом - це гроші, і як їх рахувати. Бухгалтерський облік є одним із предметів у головному комерційному потоці, який дає детальне уявлення про рух грошей. У різних валютах, залежно від місця, де він вивчається, цей предмет дає нам знати, як ми можемо звітувати про свої доходи, витрати, інвестиції, активи та інші операції. Бухгалтерський облік є дуже важливою практикою, оскільки правильний облік транзакцій може бути корисним для розуміння майбутніх перспектив, ризиків та рентабельності інвестицій, наскільки добре ми управляємо своїми витратами та який прибуток отримуємо. Як і коли робиться бухгалтерський облік, звітність про такі операції не менш важлива. Тепер звітність може бути як на детальному, так і на внутрішньому рівні (Управлінський облік) або на вищому та державному рівні (Фінансовий облік).

Фінансовий облік проти управлінського обліку є підпотоками основної вертикалі бухгалтерського обліку.

Фінансовий облік, як видно з назви, стосується звітності про фінанси компанії для громадського використання. Управлінський облік стосується звітності фінансових даних для внутрішніх цілей і в основному використовується для вищого управління.

Інфографіка фінансового обліку проти управлінського обліку

Нижче наведено найкращу різницю між фінансовим бухгалтерією та управлінським обліку

Як подібні фінансовий облік та управлінський облік?

Очевидно, є певна схожість між фінансовим обліку та управлінським бухгалтерським обліком - давайте подивимося на ключову різницю між фінансовим обліку та управлінським обліку:

- І те й інше, фінансовий облік та управлінський облік є частиною основного потоку бухгалтерського обліку.

- Обидва ці потоки дотримуються одних і тих же правил та принципів обліку. Вони мають однакові ефекти, надані дебетам / кредитам, активам / пасивам, доходам / витратам; обидва дотримуються однакових рахунків та ін.

- Походження обох типів бухгалтерського обліку повинно бути однаковим, якщо вони обидва повинні застосовуватися в конкретній ситуації. Іншими словами, вони могли б посилатися на загальні вихідні точки, такі як валовий продаж, загальні інвестиції тощо для досягнення кінцевого результату. Більше того, вони можуть мати однакове походження в системі бухгалтерського обліку компанії.

- І фінансовий, і бухгалтерський облік спрямовані на звіт про номери, які будуть використані для покращення майбутніх перспектив. Звітність може бути дещо різною в обох типах бухгалтерського обліку, але кінцеві цифри вказують на зростання (або відсутність зростання) компанії, і, отже, керівництво може приймати відповідні рішення для відповідного прогресу.

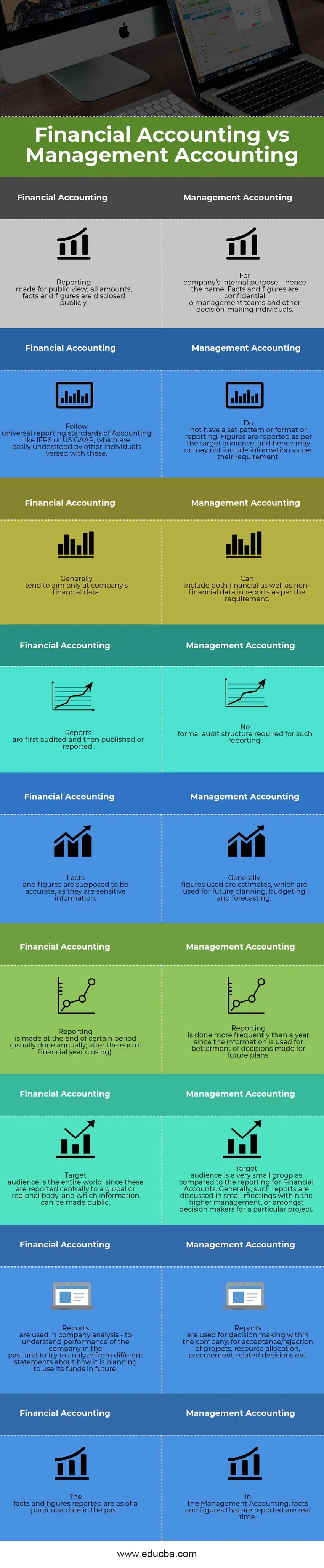

Фінансовий облік проти управлінського обліку - таблиця порівняння

Будучи частиною одного потоку, вони були по-різному створені з кількох причин, що спричиняє певну різницю між фінансовим обліку та управлінським обліку. Давайте подивимось на порівняння між фінансовим бухгалтерським та управлінським обліку:

| Фінансовий облік | Управлінський облік |

| Звітування, зроблені для загального огляду; всі суми, факти та цифри розкриваються публічно. | Для внутрішнього призначення компанії - звідси назва. Факти та цифри є конфіденційними o командами управління та іншими особами, які приймають рішення. |

| Дотримуйтесь загальнолюдських стандартів бухгалтерського обліку, таких як МСФЗ або GAAP США, які легко розуміються іншими особами, які знаються з ними. | Не маєте встановленого шаблону чи формату чи звітності. Цифри повідомляються відповідно до цільової аудиторії, а отже, можуть містити або не містити інформацію відповідно до їх вимог. |

| Як правило, прагнуть націлюватись лише на фінансові дані компанії. | Може включати як фінансові, так і нефінансові дані у звіти відповідно до вимоги. |

| Звіти спочатку перевіряються, а потім публікуються або звітуються. | Жодна формальна структура аудиту не потрібна для такої звітності. |

| Факти та цифри повинні бути точними, оскільки вони є конфіденційною інформацією. | Як правило, використовувані показники - це кошториси, які використовуються для майбутнього планування, складання бюджету та прогнозування. |

| Звітність складається в кінці певного періоду (зазвичай це робиться щороку, після закінчення фінансового року). | Звітування проводиться частіше, ніж рік, оскільки інформація використовується для вдосконалення рішень, прийнятих для майбутніх планів. |

| Цільова аудиторія - це весь світ, оскільки про них повідомляється централізовано глобальному чи регіональному органу, і інформація про яку може бути оприлюднена. | Цільова аудиторія - це дуже невелика група порівняно зі звітністю для фінансових рахунків. Як правило, такі доповіді обговорюються на невеликих зустрічах у вищому управлінні або серед керівників, які приймають рішення щодо певного проекту. |

| Звіти використовуються в аналізі компанії - щоб зрозуміти результати діяльності компанії в минулому та спробувати проаналізувати з різних тверджень про те, як вона планує використовувати свої кошти в майбутньому. | Звіти використовуються для прийняття рішень в компанії, для прийняття / відхилення проектів, розподілу ресурсів, рішень, пов'язаних із закупівлями тощо. |

| Факти та цифри повідомляли про райони певної дати в минулому. | В управлінському обліку факти та цифри, які повідомляються, є в режимі реального часу. |

Висновок - Фінансовий облік проти управлінського обліку

У цій статті "Фінансовий облік та управлінський облік" ми бачили, що фінансовий облік та управлінський облік, які також називаються відповідно "Фінансова та управлінська звітність", є корисними для прогресу компанії.

Управлінська звітність працює на більш детальному рівні і надає особам, які приймають рішення, розуміння того, де стоять проекти та процеси компанії в будь-який момент часу. Це допомагає їм приймати кращі рішення протягом доступного часу, брати речі під свій контроль. Він також пропонує кращі шляхи досягнення необхідних цілей. Іноді ці звіти є конфіденційними та надаються людям лише для того, щоб їх знати.

Аналогічно, фінансова звітність є стандартною вимогою до всіх аудиторських компаній. Діяльність компанії може бути виміряна за звітами, опублікованими такою системою звітності. Стандартні заяви, що публікуються компанією щорічно або півроку, використовуються аналітиками та економістами для розуміння зростання такої компанії. Це також відображає результати управління протягом попереднього року. На основі аналізу, зробленого такими аналітиками та економістами, інвестори приймають свої рішення або інвестувати в ці компанії, або ні.

Таким чином, з точки зору компанії, жодна з цих звітів не може бути пропущена, однак, з точки зору аналітика, дуже важливо використовувати належні інструменти для розуміння та аналізу звітів для прийняття правильних рішень.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між фінансовим бухгалтерією та управлінським обліку. Тут ми також обговорюємо ключові відмінності між інфографікою та таблицею порівняння з фінансового обліку проти управлінського обліку. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Бухгалтерський облік та бухгалтерські відмінності

- Порівняння дебету проти кредитів

- Дохід проти продажів

- Оренда проти оренди

- знати відмінності у доходах та прибутку