Різниця між прибутком та доходом

Прибуток проти доходу, як правило, використовують як синоніми, але важливо зрозуміти різницю між цими двома термінами з метою обліку. Словом, можна сказати, прибуток - це дохід за вирахуванням витрат. Для розуміння фінансової міцності будь-якої фірми є два важливих поняття бухгалтерського обліку. У цій статті ми зрозуміємо значення та основну різницю між цими двома термінами,

Прибуток:

Прибуток - це сума, що залишилася (позитивна) після утримання всіх видів витрат, витрат, податків тощо з доходу або доходу. Отримайте фактичну винагороду за ризик, який приймає бізнесмен у бізнесі. Словом, можна сказати, прибуток - це дохід, який залишається після вирахування витрат.

Дохід:

Дохід - це загальна сума зароблених після продажу продуктів чи будь-яких послуг. Це фактичний заробіток будь-якої компанії на першому етапі. Він також відрізняється від терміна Дохід. Дохід - це загальний прибуток бізнесу, будь то прибуток від прямої чи непрямої підприємницької діяльності. Дохід також називають валовим доходом.

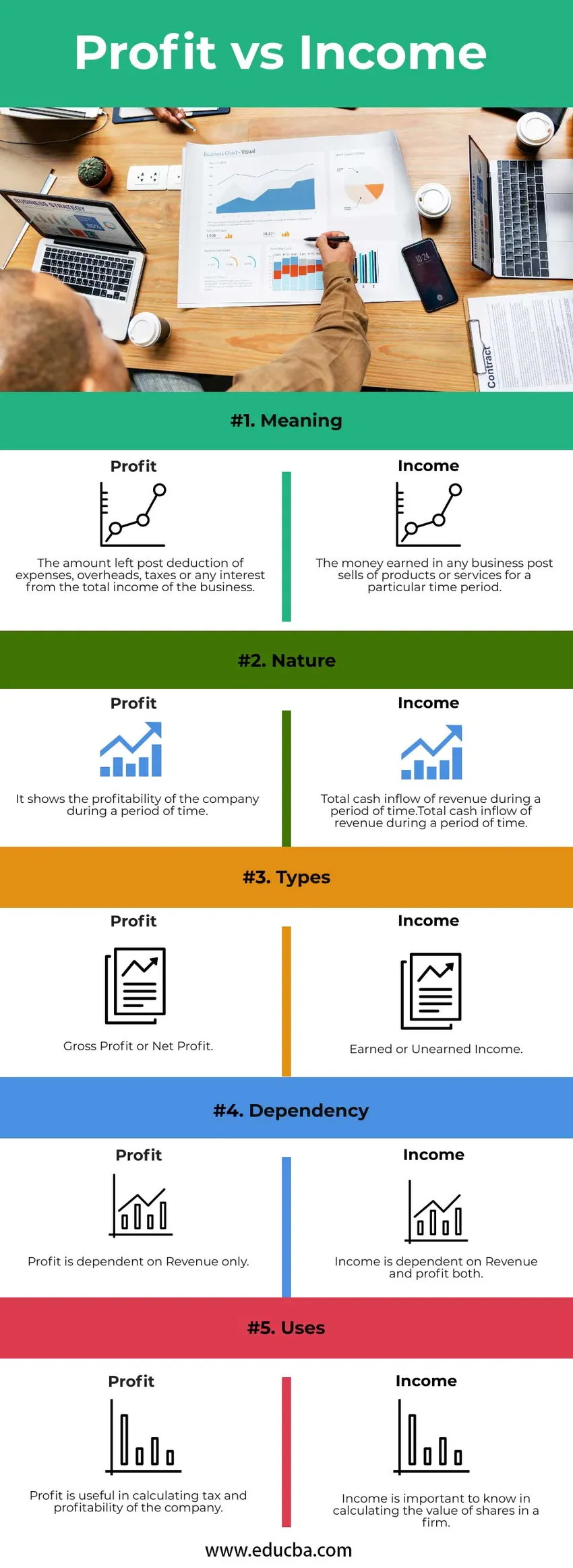

Порівняння між головою та доходом (Інфографіка)

Нижче наведено топ-5 порівнянь між прибутком та доходом

Основні відмінності між прибутком та доходом

Щоб зрозуміти різницю між прибутком і доходом, давайте один приклад,

- Припустимо, є одна компанія під назвою Modern Fashion Pvt. ТОВ, яке виготовляє чоловічі сорочки та кожну сорочку, коштувало 10 доларів. У 2018-19 фінансовому році вони продали загалом 5000 сорочок і отримували 50 000 доларів як дохід.

- Відповідно до рахунків, вони витратили 35 000 доларів як витрати на сировину, зарплати та інші накладні витрати. У цьому випадку загальний прибуток становитиме 15 000 доларів США, що було б корисно при обчисленні податку для фірми і було б перераховано на резервний рахунок у балансі після вирахування дивідендів акціонерам.

Отже, на цьому прикладі ми можемо зрозуміти різницю між прибутком та доходом. Нижче наведено основні відмінності між прибутком та доходом,

- Прибуток - це сума, яка залишається після оплати таких витрат, як сировина, заробітна плата, податок, відсотки або інші накладні витрати від доходу фірми, але дохід - це сума, отримана від підприємницької діяльності чи то з прямих чи непрямих джерел.

- Існує два види прибутку - валовий прибуток і чистий прибуток. Таким же чином дохід може бути двох видів, зароблений або незароблений дохід.

- Обидва залежать від доходу. Дохід залежить як від прибутку, так і від доходу.

- Прибуток показує фактичну силу компанії з точки зору рентабельності, вона також корисна для підрахунку загального податку, який підлягає сплаті фірма. З іншого боку, дохід показує, що скільки грошей фірма може розподілити серед акціонерів та утримувати резерв чи реінвестувати у фірму.

Таблиця порівняння прибутку та доходу

Нижче наведено найвище порівняння між прибутком та доходом

| Основи порівняння між прибутком та доходом | Дохід | Прибуток |

| Значення | Гроші, зароблені на будь-якій діловій пошті, продають товари чи послуги протягом певного періоду часу. | Сума, що залишилася після вирахування витрат, накладних витрат, податків або будь-яких відсотків із загального доходу бізнесу. |

| Природа | Загальний приплив грошових надходжень за певний проміжок часу. | Це показує прибутковість компанії протягом певного періоду часу. |

| Типи | Отриманий або незароблений дохід | Валовий прибуток або чистий прибуток. |

| Залежність | Дохід залежить від доходу та прибутку обох. | Прибуток залежить лише від доходу. |

| Використання | Дохід важливо знати при розрахунку вартості акцій фірми. | Прибуток корисний при обчисленні податку та прибутковості компанії. |

Висновок

Отже, з вищезгаданої дискусії ми зрозуміли значення та відмінності між прибутком та доходом. Зараз цілком зрозуміло, що ці два терміни мають різницю в значенні та вживання в бухгалтерському обліку. Висновок вищезгаданої дискусії є наступним,

- Дохід і прибуток - це два важливі умови для розуміння фінансової міцності будь-якої компанії протягом певного періоду часу.

- Дохід показує суму, отриману в будь-якому фінансовому році, але прибуток - це позитивна сума, яка залишається від вирахування доходу після вирахування всіх видів витрат, накладних витрат, податків або відсотків, якщо такі є. У бухгалтерському обліку термін прибуток і дохід можна використовувати взаємозамінно. Дохід також називають чистим заробітком.

- І дохід, і прибуток мають справу з позитивним грошовим потоком.

- Існує два види прибутку, який називається валовим прибутком і чистим прибутком. Валовий прибуток означає суму доходу після вирахування торгових витрат, таких як сировина, прямі витрати тощо. Торгові витрати відносяться до витрат, пов'язаних з основною діяльністю бізнесу. З іншого боку, чистий прибуток також враховує дохід від основної та іншої діяльності.

- Таким же чином існують два види доходів, отриманий дохід та незароблений дохід. Зароблений дохід відноситься до суми, отриманої від основної ділової діяльності, такої як продаж продукції чи послуг, але незароблений дохід - це сума, отримана з інших джерел, таких як інвестиції чи продаж будь-яких активів у бізнесі.

- Розмір доходу не може бути контрольованим, оскільки це залежить від різних видів внутрішніх чи зовнішніх факторів, але ми можемо контролювати прибуток, оскільки витрати мають внутрішній характер та керуються ефективним управлінням.

- Прибуток протягом будь-якого конкретного періоду прямо пропорційний доходу, якщо керівництво здатне контролювати витрати. Більше доходу означає більший прибуток для бізнесу.

- Прибуток і дохід - це дві основні частини фінансової звітності, щоб знати прибутковість і міцність будь-якої фірми.

- На початковій стадії будь-якого бізнесу прибуток проти доходу вважається тими ж умовами через менший тип операцій. Але керівництво повинно розуміти різницю між цими двома термінами для прийняття правильних рішень у бізнесі. Через це допомагають у грошовому потоці та фінансових рішеннях.

Рекомендовані статті

Це посібник щодо найвищої різниці між прибутком та доходом. Тут ми також обговорюємо прибуток проти доходу та ключові відмінності з інфографікою. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Фінанси проти економіки

- Операційний прибуток проти чистого прибутку

- Власний капітал проти фіксованого доходу

- Дохід проти прибутку