Формула коефіцієнта достатності капіталу (Зміст)

- Формула коефіцієнта достатності капіталу

- Калькулятор коефіцієнта достатності капіталу

- Формула коефіцієнта достатності капіталу в Excel (із шаблоном Excel)

Формула коефіцієнта достатності капіталу

Коефіцієнт достатності капіталу - це відсоток від належної суми, яку необхідно зберегти, щоб вирішити ситуацію з ризиками банків з боку них. Це описується як щит для банку, щоб покрити свої втрати до того, як він стане неплатоспроможним. Це регулюється Базельським комітетом з банківського нагляду, який є міжнародним регуляторним договором. Він складається з капіталу першого рівня, капіталу першого рівня. Це відношення капіталу до активів, зважених на ризик, яке також відоме як коефіцієнт капіталу до ризику, зваженого на активи (CRAR). Це сприяє стабільності та захищає акціонерів та банки та робить банки стійкими, коли вони відповідають певній ситуації ризику. Сума капіталу першого рівня - це покриття збитків, не припиняючи банк. Капітал другого рівня - це покриття збитків, коли банк знаходиться в закритій ситуації. Але рівень капіталу 2-го рівня не забезпечує особливого захисту для вкладників. Коефіцієнт адекватності капіталу розраховується за наступною формулою.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Приклади формули коефіцієнта достатності капіталу

Візьмемо приклад, щоб краще зрозуміти розрахунок формули коефіцієнта адекватності капіталу.

Ви можете завантажити цей шаблон коефіцієнта адекватності капіталу тут - Шаблон коефіцієнта адекватності капіталуФормула коефіцієнта достатності капіталу - приклад №1

Банк ABC має рівень капіталу -1 рівня 40000 рублів, а вторинний капітал - -2 капіталу Rs00000. Засоби, пов'язані з ризиком, вартістю Rs.200000. Тепер давайте розрахуємо коефіцієнт достатності капіталу.

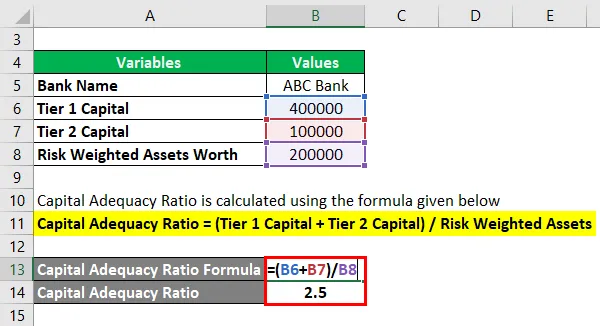

Коефіцієнт достатності капіталу розраховується за формулою, наведеною нижче

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал 2 рівня) / завищений ризик

- Коефіцієнт достатності капіталу = (400000 + 100000) / 200000

- Коефіцієнт достатності капіталу = 2, 5

Що показує поганий коефіцієнт достатності капіталу, підтримуваний ABC.

Формула коефіцієнта адекватності капіталу - приклад №2

Візьмемо практичний приклад CAR для банку HDFC. Розглянемо, вартість капіталу першого рівня - Rs.190000000.00, а рівень капіталу 2-го рівня - 60000000, а значення активу, зваженого на ризик, оцінюється як Rs.15151515.20. Тепер давайте розрахуємо коефіцієнт достатності капіталу.

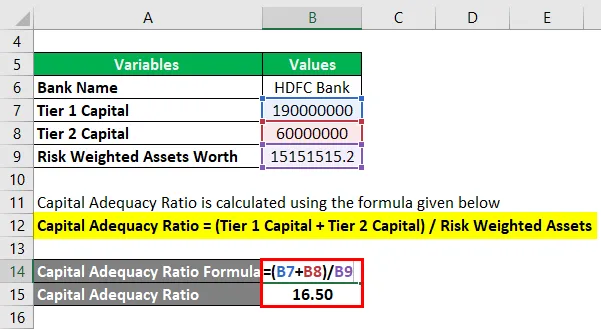

Коефіцієнт достатності капіталу розраховується за формулою, наведеною нижче

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал 2 рівня) / завищений ризик

- Коефіцієнт достатності капіталу = (190000000 + 60000000) / 15151515.20

- Коефіцієнт достатності капіталу = 16.50

Це високий коефіцієнт достатності капіталу, який підтримує HDFC, і показує, що він має високу стабільність та ефективність щодо ситуації, що залежить від ризику.

Пояснення

- Крок 1. Зазначається вартість капіталу першого рівня. Капітал першого рівня або основний капітал можуть бути двох типів. Один - звичайний власний капітал, а інший - звичайна акція. Це постійна сума капіталу, яка може полегшити збитки, поглинаючи їх і не зупиняючи роботу банку. Найкращим прикладом цього є звичайна акція або звичайна акція. Це постійні резерви очікуваних доходів у формі акцій, звичайних акцій та нематеріальних активів для покриття збитків.

- Крок 2: Значення капіталу рівня 2 відмічається. Капітал рівня 2 - це несподіваний прибуток від виручки для врегулювання збитків, не закриваючи банк, коли банк в ситуації, яку він повинен бути закритий. Після використання повного рівня 1, рівень 2 може вийти на знімок. Отже, він зосереджується лише на тому, щоб врятувати банк від закриття компанії, він надає лише дуже низький ступінь захисту акціонерам та інвесторам, що іноді підштовхує інвесторів та акціонерів до ситуації втратити свої заощадження.

- Крок 3: Зазначаються активи, зважені на ризик. Засоби, зважені на ризик, використовуються для обчислення мінімальної суми, яку має утримувати будь-яка Фінансова установа для виплати збитків у ризикованій ситуації з неплатоспроможністю. Вимоги до капіталу для оцінки ризику відрізняються залежно від типу кожного активу банку. Наприклад, позика, забезпечена заставою, вважається менш ризикованою, ніж Позика з акредитивом. Значення активів, зважених на ризик, зважується лише після ознайомлення з позикою банку та оцінки ризику. Оцінка ризику також допомагає оцінювати ризик. Наприклад, позика, надана уряду, дає 0, 00% оцінки ризику, тоді як кредит фізичній особі вважається 100, 00%.

- Крок 4: Потім усі зазначені значення застосовуються у наступній формулі для отримання коефіцієнта адекватності капіталу.

Коефіцієнт, достатній для капіталу (ЗКД) = (капітал першого рівня + капітал другого рівня) / Обмежені ризиком активи

Відповідно до останніх норм Базель III (Міжнародний банківський регуляторний комітет), мінімальна коефіцієнт адекватності встановлюється як 4, 5%. В Індії ІРБ встановив ЗКД як 5, 5%, що на 1% вище, ніж рекомендовані норми Базеля III%. Більш високий коефіцієнт достатності капіталу, ніж 5, 5%, в Індії вважається безпечним.

Відповідність та використання формули коефіцієнта достатності капіталу

Коефіцієнт адекватності капіталу гарантує, що певний фінансовий фінансовий сектор може зробити ризиковану ситуацію, щоб полегшити збитки як банкам, так і інвесторам та акціонерам. Це забезпечує надійність та спроможність фінансової системи нації шляхом зменшення збитків шляхом поглинання збитків у необхідній ситуації, а отже, врятуючи банки, що стають неплатоспроможними. Банку з високою ЦАР добре керувати своїми фінансовими зобов'язаннями та ризиками, таким чином, вищий коефіцієнт достатності потужності та вищий рівень захисту активів. Під час закриття банку допомагає капітал рівня 2-го рівня. Слід знати, що під час цього ризику закриття пріоритет надається вкладникам, а не капіталу банку. Тож коли банк реєструє свої збитки вище, ніж у нього є капітал, вкладники втрачають лише свої заощадження.

Калькулятор коефіцієнта достатності капіталу

Ви можете використовувати наступний калькулятор коефіцієнта достатності капіталу

| Капітал першого рівня | |

| Капітал другого рівня | |

| Активи з ризиком | |

| Формула адекватної ставки капіталу (ЗКД) | |

| Формула адекватного коефіцієнта капіталу (ЗКД) = |

|

|

Формула коефіцієнта достатності капіталу в Excel (із шаблоном Excel)

Тут ми зробимо ще один приклад формули коефіцієнта адекватності капіталу в Excel. Це дуже легко і просто.

Тепер візьмемо приклад із реального життя для обчислення коефіцієнта адекватності капіталу за 2013 рік з 3 наборами різних банків Індії.

Коефіцієнт достатності капіталу розраховується за формулою, наведеною нижче

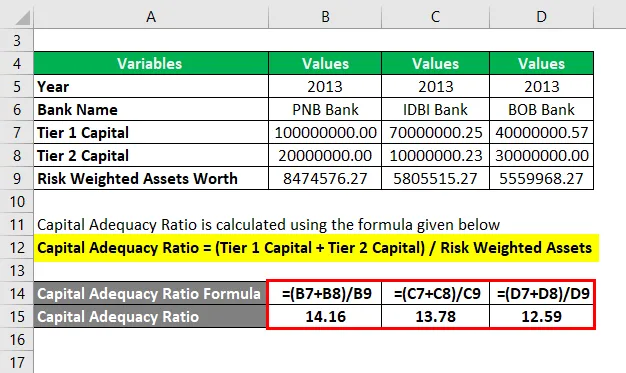

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал 2 рівня) / завищений ризик

Коефіцієнт достатності капіталу для банку PNB

- Коефіцієнт достатності капіталу = (100000000 + 20000000) / 8474576.27

- Коефіцієнт достатності капіталу = 14.16

Коефіцієнт достатності капіталу для банку IDBI

- Коефіцієнт достатності капіталу = (70000000, 25 + 10000000, 23) / 5805515, 272

- Коефіцієнт достатності капіталу = 13, 78

Коефіцієнт достатності капіталу для BOB Bank

- Коефіцієнт достатності капіталу = (40000000.57 + 30000000) / 5559968.274

- Коефіцієнт достатності капіталу = 12, 59

З наведеним вище прикладом значення співвідношення є PNB> IDBI> BOB. Хоча всі 3 банки підтримують хороший ЗКД, серед цих 3 банків PNB має високий коефіцієнт, отже, це вищий ступінь безпеки щодо управління ризиками серед цих 3 банків.

Рекомендовані статті

Це було керівництвом щодо формули коефіцієнта достатності капіталу. Тут ми обговорюємо, як розрахувати коефіцієнт достатності капіталу разом з практичними прикладами. Ми також надаємо калькулятор коефіцієнта адекватності капіталу з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула коефіцієнта покриття боргу

- Як використовувати формулу співвідношення готівки?

- Обчисліть коефіцієнт обороту активів

- Формула доходу на одного працівника