Різниця між запасом проти запасів

Інвентар - це сировина, яка використовується для виготовлення товару, незавершеного виробництва та готової продукції. Іншими словами, інвентар включає в себе готовий продукт, готовий до продажу, незавершений товар, який не повністю перероблений, та сировину, необхідну для створення товару. Інвентаризація, як правило, знаходиться у виробничих компаніях, компаніям, що базуються на обслуговуванні, не потрібно проводити товарні запаси. Запас - це готовий продукт, готовий до продажу на ринок. Запас також може мати сировину, якщо компанія продає сировину клієнтам. Використання взаємозамінних запасів та товарних запасів також технічно неправильно, і це дає дезінформацію щодо фінансового стану компанії, слід бути обережним, перш ніж використовувати термін. У простому розумінні запаси та інвентар використовуються взаємозамінно, але для цілей бухгалтерського обліку ці дві речі відрізняються. Обидва запаси проти інвентаризації мають різний зміст і їх потрібно вивчити до деталей. З точки зору аналітика, дуже важливо, що є запаси, а що запаси, тому що обидві речі дають різний погляд на фінансові показники компанії.

Що таке інвентарне значення?

Інвентаризація має балансову вартість, тому компанії намагаються підтримувати запаси на оптимальному рівні. Оптимальний рівень запасів визначається керівництвом. Вантажопідйомність та інвентаризація товарно-матеріальних цінностей в основному відслідковуються для відстеження оптимального рівня запасів, необхідного для бізнесу. Аналітик розглядає деталі товарообігу та порівнює їх із аналогічною галуззю, щоб зрозуміти ефективність обробки запасів.

Інвентар класифікується на наступні категорії -

Сировина - сировина будує блок для отримання кінцевого продукту. Tata Motors купує сталеві прутки, листовий метал і трубки для виготовлення рамок автомобіля та інших деталей транспортних засобів. Коли Tata Motor запускає всі матеріали у виробництво і починає формувати метал і різати бруски, сировина стає роботою в технологічних запасах.

Незавершена робота - незавершене виробництво включає всю частково готову продукцію, яку виробляє компанія. Як виробник автомобілів, весь їхній інвентар на конвеєрному майданчику розглядається як незавершене виробництво до моменту його закінчення.

Готова продукція - Готова продукція - це продукція, готова продати роздрібній торгівлі або навіть кінцевим споживачам або оптовим покупцям. У корпусі Tata motor готові машини - це готовий товар.

Інвентаризація обліковується трьома різними способами - Спочатку в першому виході (FIFO), Останнім у кулаку (LIFO), середньозваженим методом. Керівництво може вибрати той спосіб, який підходить для їхнього бізнесу. Але кожен обраний метод має свої наслідки для звіту про прибутки та прибутки за різним сценарієм, особливо коли ціни на сировину коливаються, Часта зміна методу обліку розглядається як маніпулювання книгами обліку.

Приклади інвентаризації шинокомпанії -

- Гума (сировина)

- Сажа (сировина)

- Хімічна (сировина)

- Синтетичний каучук (сировина)

- Сталь (сировина)

- Провід (сировина)

- Шини (Готова продукція)

- Шини без ниток (незавершене виробництво)

Що означає запас?

Запас - це готовий продукт, готовий до продажу на ринок. Запас також може мати сировину, якщо компанія продає сировину клієнтам.

Запас оцінюється за вартістю придбання або ринковою ціною, яка є меншою. Коли акції продаються, вона вилучається з балансу та визнається як прибуток у звіті про прибутки та збитки.

Приклад запасу шин компанії -

- Шина (готовий продукт)

- Сажа (сировина - якщо компанія також продає)

Кожного разу, коли запас накопичується на балансі, це означає, що готову продукцію не продають на ринок, то це стає справді тривожною умовою для управління. Або вони повинні скоротити виробництво, або виштовхнути товар на ринок, оскільки ведення запасів на книгу завжди болісно для компанії фінансово. Такі компанії, як Eicher Motors, що мають хороший попит на свій товар або період очікування, зазвичай мають нульові запаси. Нульовий запас - найкращий випадок для компанії, оскільки він демонструє високий попит на свою продукцію. Плюс до цього, компанія не повинна нести витрати на перевезення акцій. Більше запасів продається більше - це дохід. Підвищення рівня запасів на балансі вважається червоним сигналом від аналітика.

Запас - це не що інше, як частина запасів. Відстеження даних про запаси стає вкрай необхідним, оскільки показує продаж готових товарів. Деякі компанії відстежують дані про запаси щодня.

Порівняння між головами та інвентарем (Інфографіка)

Нижче наведено верхню різницю між запасами та запасами

Ключові відмінності між запасом та запасами

І Фондовий запас - це популярний вибір на ринку; Давайте обговоримо деякі основні відмінності між запасом та запасами

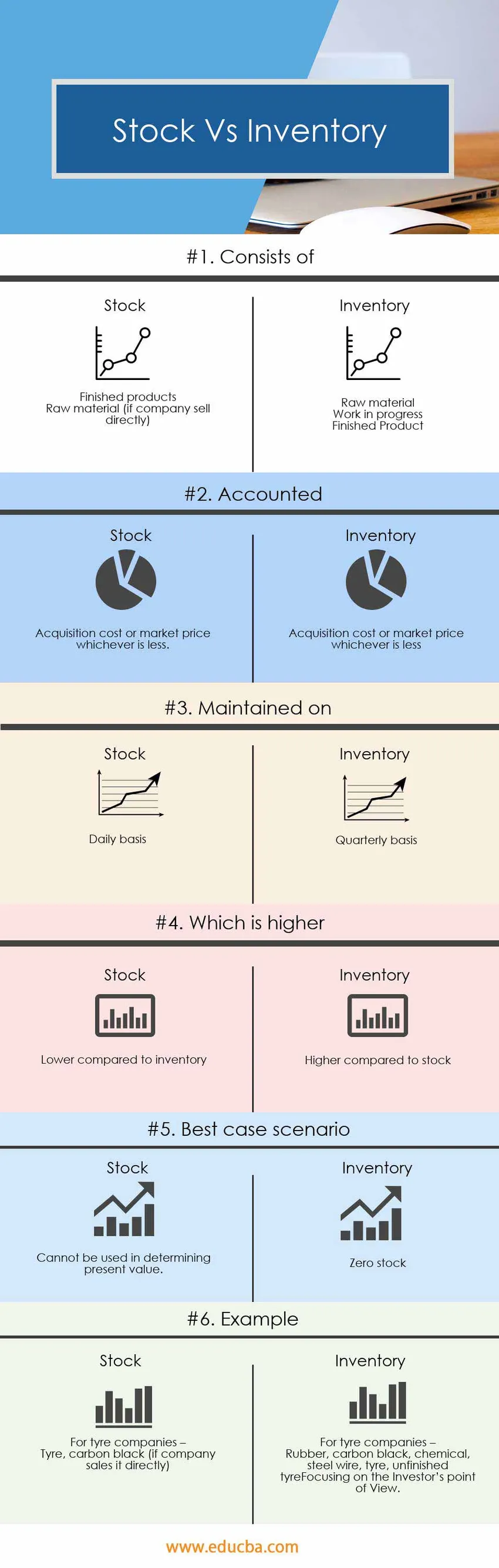

Інвентар складається з сировини, незавершеного виробництва та готової продукції, тоді як запас включає лише готову продукцію.

Облік товарних запасів ведеться щоквартально, тоді як облік запасів, як правило, ведеться щодня.

Інвентаризацію потрібно підтримувати на оптимальному рівні, оптимальний рівень - це рівень, на якому можна досягти максимізації прибутку. В ідеалі нульовий запас - найкращий сценарій, але компанія повинна виробляти достатньо для задоволення попиту на ринку.

Таблиця порівняння запасів проти запасів

Нижче наведено 6 найвищих порівнянь між запасами та запасами

|

Основи порівняння між запасом та запасами | Інвентар |

Запас |

| Складається з |

|

|

| Бухгалтерський облік | Вартість придбання або ринкова ціна, яка є меншою | Вартість придбання або ринкова ціна, яка є меншою. |

| Підтримується о | Квартальна основа | Щоденні основи |

| Що вище | Вищий порівняно з запасом | Нижча порівняно з інвентарем |

| Кращий сценарій випадку | Оптимальний запас | Нульовий запас |

| Приклад | Для шинокомпаній -

Гума, сажа, хіміка, сталевий дріт, шина, незавершена шина | Для шинокомпаній -

Шина, сажа (якщо компанія продає її безпосередньо) |

Висновок - Запас проти інвентарю

Запас проти інвентарю два - це різні речі технічно і мають різний зміст у бухгалтерському обліку. Інвентар та складські запаси, обидва терміни дають різний погляд на аналіз бізнесу з точки зору аналітика.

Більше запасів у балансі - це червоний сигнал для аналітика, тоді як замовлено більше запасів - це сигнал для збільшення виробництва та попиту на продукт.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між запасами та запасами. Тут ми також обговорюємо ключові відмінності запасів проти інвентаризації з інфографікою та таблицею порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше.

- Відмінності між акціями та опціями

- Порівняння витрат і витрат

- Дивіденди проти приросту капіталу

- Зростання запасів проти вартості - найкращі порівняння

- Плаваючий запас | Обмеження плаваючого запасу (приклади)