Різниця між прямою вартістю та непрямою вартістю

Підприємства несуть витрати, отримуючи дохід. Якщо ми подивимось на калькуляцію витрат компанії, то побачимо, що загальна вартість - це поєднання прямої вартості з непрямою вартістю. Ці витрати дуже важливі для ведення будь-якого виду бізнесу.

Пряма вартість відноситься до конкретного товару чи послуги. Наприклад, собівартість сировини, яка використовується для виготовлення товару, - це пряма вартість.

Непряма вартість - це вартість, яка безпосередньо не ототожнюється з єдиною або цільовою ціллю, але ототожнюється з двома або більше цілями кінцевої вартості або проміжними цілями.

У цій статті Прямі витрати проти непрямої вартості ми спробуємо розібратися в порівняльному аналізі між прямою вартістю та непрямою вартістю:

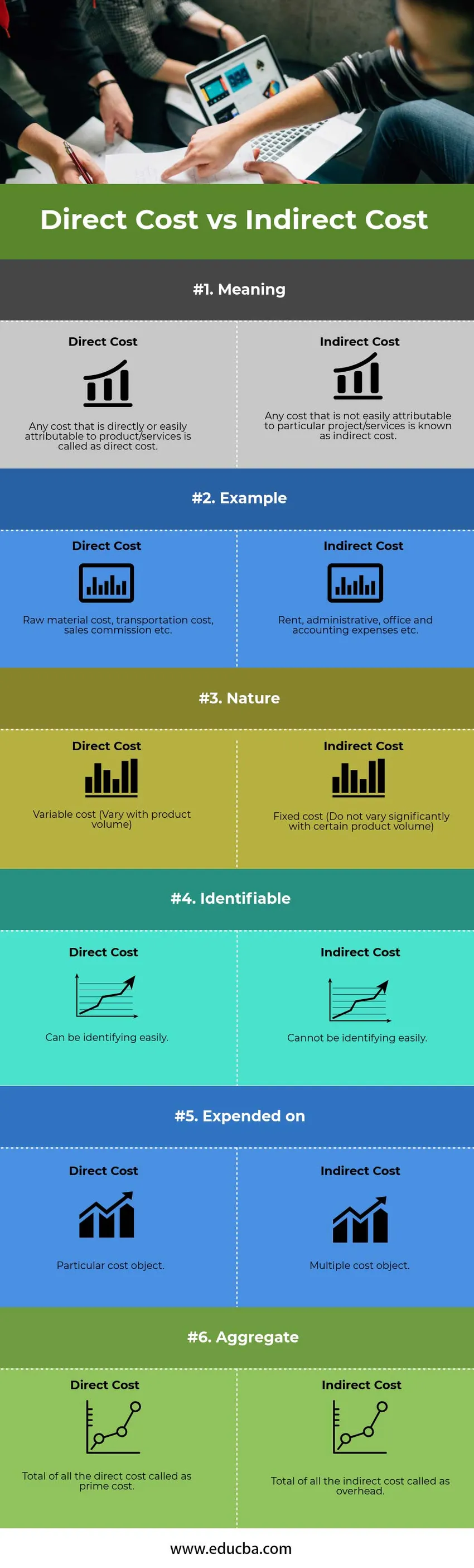

Інфографіка прямих витрат проти непрямої вартості:

Нижче наведено головну різницю між прямою вартістю та непрямою вартістю

Основні відмінності між прямою вартістю та непрямою вартістю

Обидві прямі та непрямі витрати є частиною загальних витрат; Давайте обговоримо деякі основні відмінності між прямою вартістю та непрямою вартістю:

- Пряма вартість - це спеціалізована форма витрат, яка використовує лише змінну вартість для прийняття рішень. Він не враховує постійних витрат, які, як передбачається, пов'язані з часовими періодами, в яких вони понесені. Непрямі витрати використовують лише постійні витрати для прийняття рішень.

- Найкращий спосіб визначити, чи є вартість прямою вартістю, - це порівняння змін вартості зі змінами пов'язаного об’єкта витрат. Непрямі витрати - це витрати, що використовуються в результаті декількох видів діяльності, і тому їх не можна віднести до конкретних об'єктів витрат.

- Концепція прямих витрат є надзвичайно корисною для короткотермінових рішень, але може призвести до несприятливих результатів, якщо вона використовується для прийняття довгострокових рішень, оскільки вона не включає всі витрати, які можуть стосуватися довгострокових рішень. Концепція непрямих витрат корисна як для короткострокового, так і для довгострокового прийняття рішень. Непрямі витрати - це ті, які необхідні для підтримки вашого бізнесу.

- Прямі витрати значно відрізняються в межах певного обсягу продукції, тому вважаються змінною вартістю. Непрямі витрати істотно не змінюються в межах певного обсягу продукції чи інших показників діяльності, і тому вважаються постійними витратами.

- Концепція операційного важеля вимірює склад фіксованої вартості та змінної собівартості компанії. Якщо велика частина витрат компанії - це фіксована вартість (непряма вартість), то вона має високі операційні важелі, а також компанія може отримувати великий прибуток від кожного додаткового продажу, але вона повинна досягти достатнього обсягу продажів, щоб перетнути рівень беззбитковості. З іншого боку, якщо велика частина вартості компанії - це змінна вартість (пряма вартість), то вона має низькі операційні важелі, і компанія отримує менший прибуток від кожного додаткового продажу, але не повинна генерувати великий обсяг продажів для того, щоб щоб покрити її нижчу постійну вартість.

- Прямі витрати легко відстежувати відповідно до об'єкта витрат. Непрямі витрати неможливо визначити легко.

- Як приклад можна сказати, що прямі витрати - це витрати, понесені на сировину, що використовується при виробництві продукції. Оскільки можна безпосередньо віднести, скільки витрат складають витрати на одиницю сировини, ми називаємо це прямими витратами. З іншого боку, витрати на адміністрування є непрямими витратами, оскільки вони виникають для організації в цілому.

Порівняння прямих витрат між непрямими витратами:

Нижче наведено важливе порівняння між прямою вартістю та непрямою вартістю

| Основне порівняння прямих витрат і непрямих витрат |

Пряма вартість |

Непряма вартість |

| Значення | Будь-яка вартість, яка безпосередньо або легко віднести до товару / послуги, називається прямою вартістю. | Будь-яка вартість, яку легко віднести до конкретного проекту / послуги, називається непрямою вартістю. |

| Приклад | Вартість сировини, транспортні витрати, комісія з продажу тощо. | Орендні, адміністративні, офісні та бухгалтерські витрати тощо. |

| Природа | Змінна вартість (варіюється з обсягом товару) | Фіксована вартість (не змінюється суттєво залежно від певного обсягу товару) |

| Ідентифікований | Ідентифікувати можна легко. | Ідентифікацію неможливо легко. |

| Витрачено на | Особливий предмет вартості. | Об'єкт кількох витрат. |

| Сукупність | Загальна сума всіх прямих витрат, званих як собівартість. | Усього всіх непрямих витрат називають накладними. |

Висновок - Пряма вартість проти непрямих витрат

Для ведення будь-якого бізнесу розуміння прямої вартості та непрямої вартості дуже важливо. Тому що, працюючи в бізнесі, якщо ви не знаєте, як розподілити витрати і як їх правильно віднести, то було б дуже важко дізнатися прибуток на одиницю після продажу товару чи послуги.

Прямі витрати є ідентифікованими та корисними для прийняття будь-яких короткотермінових рішень, але не можуть бути використані для прийняття довгострокових рішень, оскільки вони не включають усі інші витрати, які можуть стосуватися довгострокових рішень.

Основна проблема під час ведення бізнесу - це непрямі витрати. Непрямі витрати - це непізнавальні витрати, бізнес може бачити, наскільки вони можуть розширюватися на довгостроковій основі, і тоді вони можуть вимірювати прибуток.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між прямою вартістю та непрямою вартістю. Тут ми також обговорюємо різниці між прямими витратами та непрямими витратами за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше

- Валовий дохід проти чистого доходу | Відмінності

- Прямий податок проти непрямого податку

- ETF проти індексних фондів - найкраща різниця

- Біткойн проти Ethereum

- Варіанти прямих матеріалів та прямих витрат матеріалів