Визначення цінних паперів, що утримуються до погашення

Цінні папери, що утримуються до погашення, - це боргові цінні папери, які фірма має можливість і намір утримувати до погашення. Вони мають фіксовані платежі, і ці цінні папери відображаються за вартістю, а не за справедливою вартістю балансу. Причиною не пристосування цього до справедливої вартості є те, що власник цінного паперу зберігатиме їх до погашення, і в цей момент номінальна вартість інвестицій буде погашена. Отже, тимчасова зміна цін на ці цінні папери не визнається.

Компоненти цінних паперів

Інвестиційні цінні папери класифікуються на 3 види:

1) Цінні папери, що утримуються до погашення:

Як було сказано раніше, вони мають утримуватися до погашення, і вони обліковуються за вартістю у книгах. Купонна або відсоткова виплата за цими цінними паперами відображається у звіті про прибутки та збитки як процентний дохід. Вартість цих цінних паперів не щороку коригується відповідно до ринку.

2) Торгові цінні папери:

Це цінні папери та цінні папери, які можна перепродати. Вони утримуються за ринковою вартістю. Нереалізовані прибутки чи збитки відображаються у звіті про прибутки та збитки. Ці цінності цінних паперів щороку коригуються на основі ринкової вартості.

3) Цінні папери, доступні для продажу:

Вони також є такими, як торгові цінні папери, але тут нереалізовані прибутки або збитки зараховуються на баланс на рахунку власного капіталу. Ці папери не слід очікувати до утримування до погашення, і інвестор продасть їх, як тільки ціна облігацій підніметься.

Одним із досконалих прикладів цінних паперів, що тримаються до погашення, є облігації. Вони мають певний термін погашення, і компанії, як правило, зберігають його до погашення. Акції не можуть бути класифіковані у цінних паперах, що зберігаються до погашення, оскільки вони не мають дати погашення. Якщо термін погашення цих цінних паперів менше одного року, він відображатиметься як оборотний актив, інакше він буде відображатися як основний актив у книгах обліку.

Обліковий режим обліку цінних паперів, утримуваних до погашення

Скажімо, у 2016 році компанія придбала облігації на суму 10 000 доларів США, термін погашення яких становить 10 років, і компанія має намір утримувати її до погашення. Отже, в балансі нижче бухгалтерських записів будуть записані:

Цінні папери, що утримуються до погашення (дебет) …………………. 10000 доларів

Готівка (кредит) …………………………………………………. 10000 доларів

У 2017 році компанія отримує купонні або процентні платежі з цих цінних паперів у розмірі 50 доларів. Отже, ці 50 доларів підуть на прибуток від процентів у звіті про прибутки та збитки.

Процентні доходи (кредит) ………………. $ 50

Готівка (дебет) ………………………………… 50 дол

Приклад забезпечення утримуваного до зрілості

Припустимо, компанія вирішує придбати облігації, які мають термін погашення протягом 10 років. Компанія може або продати облігації до погашення, коли вона побачить прибуток від продажу облігацій, або може утримувати облігації протягом 10 років до погашення. Якщо він тримає облігації до погашення, то цей цінний папір буде обліковуватися як утримуваний до погашених цінних паперів як актив у своєму балансі.

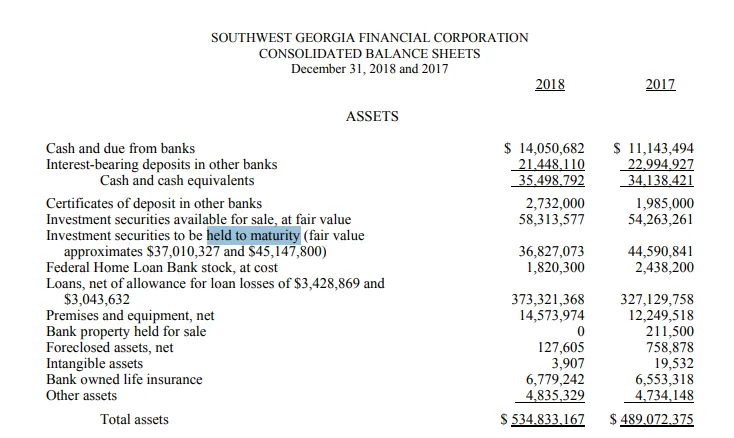

Південно-Західна Грузія утримується до погашення цінних паперів

SouthWest Georgia - це банк Грузії, який в основному надає банківські послуги фізичним особам та компаніям. Він також надає різні види іпотечних послуг.

Нижче наведено фрагмент балансу для Південно-Західної Грузії. Як ми можемо бачити, що у 2017 році вартість «цінних паперів до погашення» становила близько 44, 6 мільйонів доларів, тоді як справедлива вартість цінних паперів у ті ж роки становила 45, 2 мільйона доларів.

Деякі цінні папери дозріли у 2018 році, тому вартість цінних паперів знизилася з 44, 6 млн. Дол. До 36, 8 дол. США у 2018 р. Справедлива вартість цінних паперів у 2018 р. Становила близько 37 млн дол.

Джерело : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

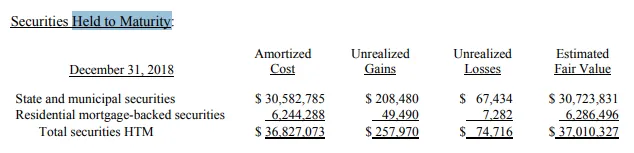

Нижче наведена класифікація цих цінних паперів. З 36, 8 млн. Дол. США 30, 5 млн. Доларів були “державними та муніципальними цінними паперами”, а близько 6 мільйонів - “цінні папери, що перебувають під заставою”.

Джерело : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Переваги

Нижче наведено переваги цінних паперів, що утримуються до погашення:

- Ці цінні папери зазвичай мають більш безпечний характер. Власники цінних паперів гарантують гарантовану віддачу, якщо емітент не має замовчувань.

- Оскільки прибутковість облігацій уже заздалегідь визначена і вона не буде продаватися між строками погашення, отже, будь-яка погана новина не вплине на велику ціну цих облігацій.

- Інвестори або компанії, які купують ці цінні папери, можуть легко визначити свій інвестиційний портфель на основі цих облігацій, оскільки вони знають, що очікувана віддача від цих облігацій в найближчі роки, а їх портфель також може бути диверсифікованим, оскільки ці облігації менш ризикові та мають меншу бета-версію.

- Ці цінні папери можуть використовуватися для хеджування проти коливань на ринку.

Недоліки

Нижче наведені недоліки цінних паперів, що утримуються до погашення:

- Ці цінні папери не є корисними для ліквідності компанії. Оскільки компанії вирішили зберігати їх до кінця строку погашення, отже, їх не можна продати за готівку до погашення.

- Якщо дохідність буде визначена заздалегідь, це означає, що потенціал з боку цих цінних паперів не буде переважати, і інвесторам доведеться стримувати те, що повернення згадується під час випуску.

- Ці інвестиції мають на увазі довгострокові інвестиції

Висновок

Позитивна чи негативна сторона цінних паперів, що утримуються до погашення, залежить від того, чого хоче досягти інвестор. Якщо інвестор хоче хеджувати свій портфель і нормально записувати свої цінні папери на тривалий термін, це позитивна річ, але якщо цьому ж інвестору в найближчій перспективі потрібні певні грошові кошти, то ці цінні папери можуть бути болем, тому що вони не будуть бути в змозі продати до погашення.

Рекомендовані статті

Це було керівництвом щодо збереження безпеки зрілості. Тут ми обговорили концепцію безпеки, що тримається до зрілості, за допомогою прикладу. Ви також можете переглянути наступні статті:

- Акціонерний капітал проти активів

- Операційний прибуток проти чистого прибутку

- Зобов'язання з бухгалтерського обліку

- Фактична вартість грошових коштів та вартість заміщення