Страхування - рятувальник життя

Страховий сектор в Індії - Ми всі знаємо той факт, що наше життя за своєю суттю ризиковане. Розгляньте такі ситуації, коли раптом сімейник хліба помирає або член сім’ї отримує смертельне захворювання, яке вимагає негайної медичної допомоги або вкрадені всі ваші життєві заощадження. Хіба це не час травми та стресу не тільки для вас, а й для ваших близьких та дорогих? Що б ви зробили в таких випадках, якби ви не планували їх?

Дозвольте запитати вас у цьому: чи можете ви самі вибити всі ці ризики та несподіване лихо? Якщо ви вважаєте, що це здорово, інакше страхування є найкращою альтернативою. Страхування приходить на допомогу, щоб забезпечити відчуття безпеки, коли ви стикаєтеся з такими несподіваними випадками. Простими словами, страхування означає, що ви сплачуєте одноразову суму, щоб отримати захист від непередбаченої аварії великого масштабу.

Як працює зростання страхового сектору в Індії?

Зростання страхового сектору в Індії проста відповідь - економія від масштабів. Коли ви приєднуєтесь до покриття, ви приєднуєтесь до інших людей, які піддаються подібному ризику. Ваше страхування охоплює всю групу, а не фізичну особу, тому всі поділяють вартість страхування. На відшкодування страхової компанії збирається премія від клієнтів і використовує цей пул грошей для оплати вимог. Це допомагає зменшити вашу фінансову катастрофу, оскільки витрати розподіляються між великою групою людей. Таким чином, це чудова техніка розповсюдження та передачі чи ризиків.

Візьмемо цей приклад, Гаррі, повертаючись додому з роботи, зустрічається з великою автомобільною аварією. У такій ситуації витрати на медичну допомогу, які йому доведеться понести, були б величезними і могли б бути руйнівними без страхування. Фізична шкода йому може коштувати Лакшам лікувати разом із проблемою неможливості працювати принаймні кілька місяців. Але на щастя, у Гаррі є страхове покриття. Пам'ятаєте групу, про яку ми говорили? Витрати будуть розподілені між усіма. Люди на схемі насправді допомагають Гаррі компенсувати його медичні витрати. У цьому сенсі інші люди в групі оплачують витрати, коли хтось інший має таку проблему, знаючи, коли з ними виникає така проблема, та сама допомога була б доступною для зростання їхньої допомоги в страховому секторі в Індії.

Рекомендовані курси

- Комплект навчальних курсів із страхових курсів

- Принципи та практики страхування

- Курс сертифікації на фондовому ринку

- Комплект з навчального обліку

Повинен знати умови страхування

- Страхувальник: особа чи організація, на яку поширюється страхування, називають страхувальником.

- Страховик: особа або компанія, яка обіцяє виплатити компенсацію за страховий ризик, називається Страховиком

- Претензії: Офіційний запит страхувальника страхувальником з проханням здійснити виплату, виходячи з умов страхового полісу.

- Небезпечний ризик: ризики, щодо яких отримати страхування порівняно легко.

- Покриття: сума ризику або відповідальності, яку покриває фізична чи юридична особа у секторі страхових послуг.

- Політика: договір страхування між страховою компанією та страхувальником.

- Премії: Сума, нарахована за певну суму страхового покриття, називається премією.

- Перестрахування: Перестраховик бере на себе частину ризику, який спочатку брав страховик, який називається первинною компанією.

Гаразд, тому мова йшла про зростання страхового сектору в Індії. Я впевнений, що ви мали б гарну суть про це. Але зачекайте, ми тут, щоб обговорити не тільки те, що таке страхування, але і страховий сектор в Індії. Індія виступає величезним ринком страхування завдяки своєму значному невикористаному потенціалу. Кажуть, що цей сектор покращує рівень життя людей в економіці, оскільки це призводить до безризикового життя, сприяє розвитку підприємництва, мобілізує заощадження та призводить до захисту торгівлі та промисловості, що сприяє прогресу людини. Економічне зростання Індії не спричинило невеликого внеску з боку страхового сектору в індійську промисловість, але головне вкладення. Читайте далі, щоб знати про це.

Віхи розвитку страхового сектору в Індії

Індія має глибоку історію, що стосується зростання страхового сектору в Індії. Про це згадувалося у працях Ману (Манусмріті), Ягнавалькя (Дхармасастра) та Каутілі (Артхасастра). Ці праці говорять про об'єднання ресурсів для використання у випадках лиха. Ця концепція була провісником сучасної концепції страхування. Після цього Індія пережила величезні реформи і розвивалася з часом, під глибоким впливом інших країн, зокрема Англії. Страхування життя як бізнес увійшло в світ на початку 1800-х років зі Східною страховою компанією життя в Калькутті. Пізніше в 1912 році було прийнято Індійський закон про страхування життя в 1912 році, який був першим законодавчим заходом для регулювання життєдіяльності. Був час у 1950-х роках, коли велика конкуренція між страховими компаніями, і існували претензії на недобросовісну торговельну практику, що змусило уряд Індії націоналізувати сектор страхування життя. Завдяки чому Корпорація страхування життя була створена в 1956 році. LIC користувався монополією до кінця 90-х років, після чого страхування було відкрито для приватного сектора.

Ну, особливо це стосувалося страхування життя, історію загального страхового сектору в Індії можна згадати ще в 17 столітті в часи промислової революції, коли торгівля та комерція здійснювалися через море. Перша установа, яку побачив цей сектор, була в 1850 році у формі страхової компанії "Тритон" в м. Калькутта від англійців. Загальний страховий сектор в Індії також був націоналізований в 1972 році, що створило корпорацію General General Insurance of India як компанію, яка розпочала свою діяльність у січні. 1973 рік.

У 1999 році, згідно з рекомендаціями Комітету Мальхотра, Управління регулювання та розвитку страхування (IRDA) було створено як автономний орган для регулювання та розвитку страхової галузі. У наступному році IRDA відкрила сектор для іноземних компаній, яким було дозволено право власності до 26%

Зростання страхового сектору в Індії

- Індія - це зростаюча економіка зі зростанням кількості працездатного населення в країні; також збільшується наявний дохід.

- Люди відчувають необхідність забезпечити собі безпечне життя для себе та своєї родини, що спонукає їх охопитись страхуванням.

- Оскільки дохід збільшує витрати на споживчі товари, автомобілі, подорожі, які є різними напрямками страхування.

- Поінформованість щодо страхування серед людей зростає разом із кількістю постачальників та асортиментом товарів, доступних за конкурентними цінами.

- Більше того, регуляторне середовище сприяє розквіту страхового сектора. Всі ці фактори призводять до збільшення всесвіту потенційних покупців страхування, таких як фізичні особи, компанії в бізнесі.

- Більше двох третин населення Індії проживає в сільській місцевості, яка невикористана, якщо мова йде про страхові продукти. Мікрострахування може бути зосереджено на забезпеченні покриття в цих сферах.

Страховий сектор в Індії - проблеми та проблеми

-

Громадський проти приватного

Дивлячись на галузі, які були відкриті для приватної участі, це призвело до послаблення державного сектору та полегшення процвітання нових прибутків. Цього не було у випадку з страховим сектором в Індії, де державний сектор все ще домінує після навіть десятиліття відкриття дверей цього сектора. Така ситуація накладає певний тягар на компанії приватного сектора, щоб вони впроваджували інновації та диференціювались, щоб вони могли мати кращу частку на ринку.

-

Обслуговування клієнтів

Подання потенційних клієнтів зрозуміти страхові продукти простим та змістовним чином викликає велике завдання перед страховим сектором в індійських компаніях. Є певні формальності, з якими потрібно боротися, і все це може ускладнитися, якщо клієнти не зрозуміють використані жаргони. Це демотивує їх, як тоді на їх думку приходить страх бути обдуреним. Але цього можна уникнути, якщо умови пояснюються просто та прозоро, а переваги пропозиції досить детально ознайомлені.

-

Бути вигідним

Цей факт не можна ігнорувати, що рентабельність є однією з головних проблем цієї галузі. Згідно з дослідженням, період беззбитковості у страхуванні життя збільшився з очікуваних 9-10 років до приблизно 13-15 років. На страховий сектор вже знаходяться тиск великих витрат на розширення, але також доводиться стикатися з проблемою зменшення обсягів, оскільки політика з кожним роком збільшується. Враховуючи той факт, що Індія є ринком чутливих цін, і зростаюча конкуренція знизила ставки премій, що ускладнює компаніям управління коефіцієнтом витрат.

Страхові компанії

Відповідно до звіту IRDA про страховий сектор, станом на кінець вересня 2013 року в Індії працюють п'ятдесят два компанії страхового сектору, з них двадцять чотири - в галузі страхування життя, а інші двадцять сім - у не страхування життя.

Страхові компанії були розділені переважно на дві частини;

Джерело - Річний звіт IRDA (2012-13)

Джерело - Річний звіт IRDA (2012-13)

- Компанії зі страхування життя, які обслуговують лише один продукт у страхуванні, яке надає страхування життя. До державних секторів належать Корпорація страхування життя Індії (LIC), а до приватного сектору входять такі компанії, як AEGON Religare Insurance страхування життя, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Insurance Insurance, Bajaj Allianz Insurance Insurance, HDFC Standard Insurance Insurance Company Товариство з обмеженою відповідальністю, розсудливе страхування життя компанії ICICI, Федеральне страхування життя IDBI тощо.

- Загальні страхові компанії, які обслуговують різні продукти страхування, такі як медичне страхування, морське страхування, страхування автомобілів, майнове страхування тощо, але крім страхування життя. Назвіть декілька державних секторів, включаючи такі компанії, як Oriental Insurance comp. Ltd., United India Insurance Comp. ТОВ, Нью-Індія Засвідчення комп. ТОВ, Національний страховий комп. ТОВ а приватний сектор включає Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard тощо.

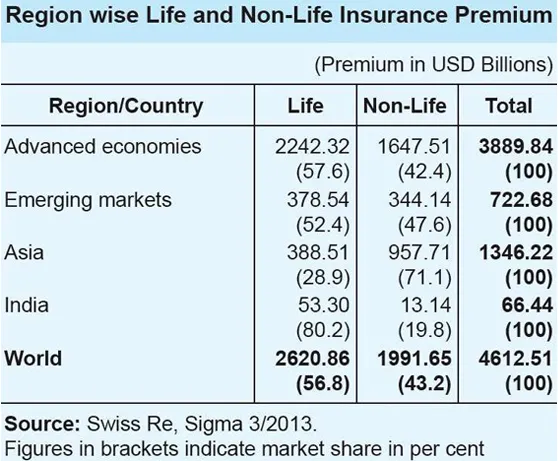

Страховий сектор Індії порівняно із Глобальним сценарієм

Джерело - Річний звіт IRDA (2012-13)

Джерело - Річний звіт IRDA (2012-13)

- У всьому світі частка страхування життя в загальній премії становила 56, 8 відсотка. Однак частка бізнесу зі страхування життя в азіатському регіоні становила лише 28, 9 відсотка, що суперечить світовій тенденції.

- Для Індії частка страхування життя в загальному страховому бізнесі була дуже високою і становила 80, 2%, тоді як частка страхового бізнесу була незначною - 19, 8%.

- У галузі страхування життя Індія посідає 10 місце серед 88 країн, для яких дані публікує Swiss Re. Протягом 2012 року премія за страхування життя в Індії знизилася на 6, 9 відсотка (з урахуванням інфляції). За той же період глобальна премія за страхування життя зросла на 2, 3 відсотка.

- Частка Індії у світовому ринку страхування життя протягом 2012 року становила 2, 03 відсотка порівняно з 2, 30 відсотками у 2011 році. У секторі страхування життя спостерігалось значне зростання на 10, 25 відсотка (з урахуванням інфляції) протягом 2012 року. до глобальної премії за нежитлове життя, яка за той же період зросла на незначні 2, 6 відсотка.

- Однак частка індійської премії за страхування життя в Індії у світовій премії за страхування життя була незначною і становила 0, 66 відсотка, а Індія посіла 19 місце на світовому ринку страхування життя.

Шлях вперед

Перспективи індійського страхового сектору виглядають перспективними та оптимістичними. Страховий сектор зафіксував стійке зростання, що склало 72 млрд. Дол. США у 2012 р. І, можливо, зросте до 280 млрд. Дол. США до 2020 року. Індія створила сприятливе регуляторне середовище, що сприяє участі іноземних гравців у цій величезній невикористаній. Рішення про лібералізацію страхового сектору та дозволу приватної участі сприяло його постійному зростанню протягом багатьох років. Крім того, споживачам було доступно кількість варіантів щодо продуктів та страхових послуг, що підвищило рівень якості послуг. Підвищення ліміту прямих іноземних інвестицій (ПІІ) з 26 відсотків до 49 відсотків у секторі розглядається як ключовий елемент стимулювання страхової галузі в Індії.

Швидка статистика та майбутні прогнози

Джерело - Річний звіт IRDA (2012-13)

Джерело - Річний звіт IRDA (2012-13)

- Загальна сума премій, зібраних загальною галуззю та галуззю страхування життя у 2012 - 2013 роках, становила 3, 75 трлн. (59, 07 млрд. Дол. США).

- Загальна галузь страхування зросла на 19, 6 відсотка у квітні – травні періоду 2013-2014 років.

- За перші два місяці поточного року страховики, що не переживають життя, зібрали премії на суму 13 552, 46 крони (2, 13 мільярда доларів США) порівняно з 11 333, 54 кронами (1, 78 мільярда доларів США) за відповідний період попереднього року.

- За словами пана Т. Віджаяна, голови IRDA, страховий бізнес в Індії, за оцінками, досяг 4 трлн. (63, 01 млрд. Дол. США) у 2013–14 рр.

- Голова вважає, що страховий проникнення в Індії може підвищитись до 5–6 відсотків із теперішніх 3, 86 відсотка.

- Рада страхування життя, галузевий орган страхувальників життя в країні, прогнозує складений річний темп зростання (CAGR) на 12–15 відсотків протягом наступних п'яти років для цього сегменту.

- Очікується, що не забезпечене населення Індії зросте до 750 мільйонів до 2020 року, очікується, що тривалість життя за цей же період досягне 74 років. Рада вважає, що ця сприятлива індійська демографія спричинить все більше людей, які шукають страхування життя.

- Також рада прогнозує проникнення страхування життя - відсоток страхової премії до ВВП - до 2020 року досягне 5 відсотків від теперішніх 3, 2 відсотка.

- Конфедерація індійської промисловості (ІСІ) прогнозує, що темпи зростання страхової галузі Індії у 2013–144 рр. Становитимуть близько 5 відсотків.

- Він також передбачає 60 відсотків страхових компаній, що не мають страхування життя, щоб зафіксувати середній приріст понад 10 відсотків.

Враховуючи різні чинники, можна з упевненістю сказати, що існує достатній потенціал для позитивного зростання індійської страхової галузі, враховуючи концентровані зусилля регулятора, уряду та гравців в рамках зростання попиту на страхування.

Страховий сектор в Індії Інфографіка

Дізнайтеся про сік цієї статті всього за одну хвилину, страховий сектор в Індії Інфографіка.

Рекомендовані статті

Ось кілька статей, які допоможуть вам отримати більш детальну інформацію про страховий сектор, тому просто перейдіть за посиланням.

- Дивовижні речі, які потрібно знати про IRDA у страховому секторі

- 32 поради для покращення бізнесу та фінансів (інформаційно)

- Як стати фінансовим радником? (Визначення, роль, знаходження)

- Корисні переваги C проти C ++

- Продуктивність від C до C ++: Найкращі функції