Відмінності між генеральною книгою та пробним балансом

Існують різні рахунки та терміни бухгалтерського обліку, які використовуються в світі бухгалтерського обліку, які мають різний характер та характер. Одним із таких рахунків є "Генеральна книга" та "Пробний баланс", який широко використовується у кожній компанії для узгодження та закриття бухгалтерських рахунків наприкінці кожного періоду. У цій статті сьогодні ми спробуємо розібратися в різниці між General Ledger vs Trial Balance та їх природою та роботою.

Порівняння голова до голови (Інфографіка)

Нижче наведено 8 найкращих різниць між генеральною книгою та пробним балансом

Основні відмінності між генеральною книгою та пробним балансом

Давайте обговоримо деякі основні відмінності між генеральною книгою та пробним балансом:

- Основна і ключова відмінність Генеральної книги від пробного балансу полягає в тому, що пробний баланс показує лише кінцевий баланс кожного рахунку в головній книзі. Пробний баланс показує або зображує підсумок кожного балансу рахунку і є внутрішнім документом. З іншого боку, Генеральна книга надає детальні реквізити операцій для кожної складеної або непогашеної рахунки в компанії за певний фінансовий період

- Книга створюється з записів журналу або книг рахунків, які витягуються з програмного забезпечення загалом або будь-якого іншого програмного забезпечення конкретної компанії. Це в основному узагальнена форма всіх записів журналу, що пройшли в компанії за певний період. Пробний баланс, з іншого боку, складається з балансів бухгалтерського обліку і працює за принципом дебету та кредиту і показує залишковий залишок кожного рахунку, який потім використовується для підготовки підсумкових рахунків у компанії

- Зараз існують різні види бухгалтерських книг, які зараз використовуються в головній книзі компанії, кредитних книгах, бухгалтерській книзі боржників тощо. З іншого боку, немає підмножини, яка зазвичай використовується в пробному балансовому рахунку, хоча очевидно, що в деяких компаніях основні борги, а кредит не відповідає. Є коригувальний рахунок або рахунок відстрочки, який відкривається в пробному балансі

- Інша основна відмінність між обома полягає в тому, що Леджер є основою пробного балансу, оскільки всі залишки в головній книзі всіх підготовлених рахунків надходять у пробний баланс для підготовки підсумкових рахунків, тоді як, з іншого боку, пробний баланс не відіграє важливої ролі в підготовці Підготовка балансової книги в основному для пробного журналу є наступним кроком після складання балансів бухгалтерських книг за певний період

- Ledger - це база даних про всі рахунки, консолідовані в одному місці, де пробні баланси - це фактично звіт про витрати та доходи компанії, а також використовуються в детальному фінансовому аналізі компанії за певний період. Пробний баланс - це в основному звіт, який виходить із загальних балансів книги, тобто закритих залишків усіх рахунків

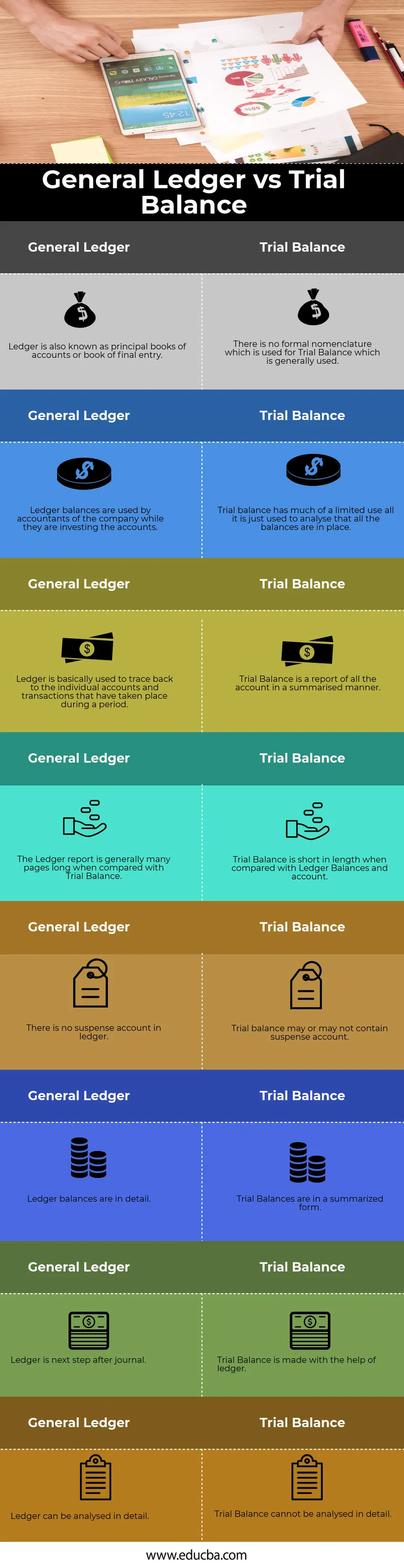

Таблиця порівняння загальної книги та пробного балансу

Давайте подивимося на 8 головних порівняльних лідерів порівняно з пробним балансом

|

Генеральна книга |

Пробний баланс |

| Книга також відома як основні книги рахунків або книга остаточного введення | Не існує офіційної номенклатури, яка використовується для пробного балансу, яка зазвичай використовується |

| Баланси бухгалтерії використовуються бухгалтерами компанії під час інвестування рахунків | Пробний баланс має багато обмеженого використання, тому він просто використовується для аналізу того, що всі залишки є на місці |

| В основному книга використовується для відстеження окремих рахунків та транзакцій, які відбулися протягом певного періоду | Пробний баланс - це звіт про всі рахунки у підсумку |

| Звіт про книгу, як правило, має багато сторінок у порівнянні з пробним балансом | Пробний баланс має невелику довжину в порівнянні з балансами книги та рахунком |

| У бухгалтерії немає облікового запису призупинення | Пробний баланс може містити або не містити рахунку призупинення |

| Баланси бухгалтерії детально описані | Пробні залишки є узагальненою формою |

| Книга - наступний крок після журналу | Пробний баланс складається за допомогою книги |

| Книгу можна проаналізувати детально | Пробний баланс неможливо проаналізувати детально |

Висновок

У старші часи книга готувалася фізично і робилася вручну для кожного облікового запису, але з часом вона розвивалася в електронному вигляді і тепер усі дані зберігаються на порталах ERP. Обидва є невід’ємною частиною бухгалтерської думки і слугують життєвим шляху кожного бухгалтера.

Рекомендовані статті

Це було керівництвом для Генерального Леджера проти пробного балансу. Тут ми також обговоримо основні відмінності в Інфографіці та Таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- General Journal vs General Ledger

- Державний та приватний облік

- Різниця між капіталом і активом

- ROE - ROA - найкращі порівняння

- Керівництво по невідрегульованому пробному балансу