Що таке вертикальний аналіз звіту про доходи?

Термін "вертикальний аналіз звіту про прибутки та прибутки" позначає пропорційний аналіз фінансової звітності, в якому кожна позиція звіту про прибутки та збитки представлена у відсотках від загального обсягу продажів. Іншими словами, він вказує відносний розмір кожної статті позиції звіту про прибутки та прибутки суб'єкта господарювання. Він також відомий як загальний звіт про доходи. Він використовується багатьма фінансовими менеджерами, оскільки

- Він виражає рахунки витрат у відсотках, тим самим усуваючи базовий ефект масштабу роботи. Отже, корисно порівнювати результати діяльності компаній з різними масштабами операцій.

- Це допомагає оцінювати тенденцію ефективності діяльності компанії за різні періоди.

- Оскільки це вказує на відносну частку рахунків, корисно визначати місць витрат, які свідчать про раптовий сплеск, щоб негативно вплинути на прибутковість компанії.

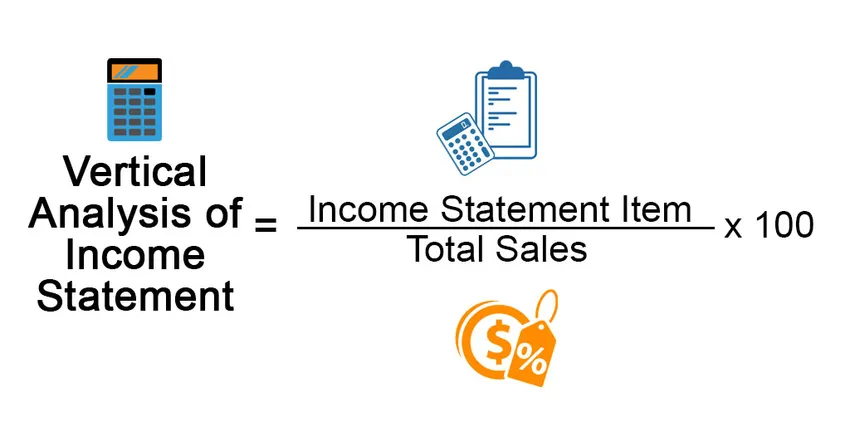

Формула

Формула вертикального аналізу звіту про прибутки та прибутки може бути отримана шляхом поділу будь-якого елемента у звіті про прибутки та прибутки на загальний обсяг продажів і виразити його у відсотках. Математично він представлений як,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Приклади вертикального аналізу звіту про прибутки (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення.

Ви можете завантажити цей вертикальний аналіз звіту про прибутки Шаблон Excel тут - Вертикальний аналіз звіту про прибутки Шаблон ExcelПриклад №1

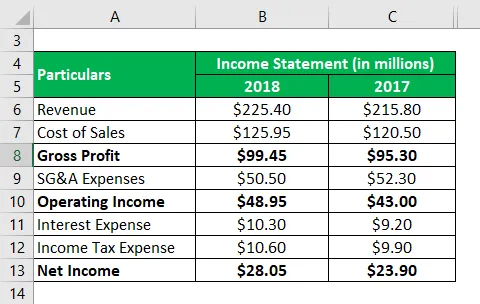

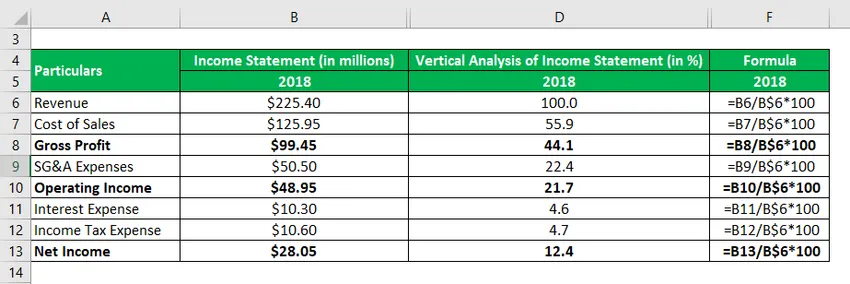

Візьмемо для прикладу компанію з назвою DFG Ltd., яка займається виробництвом точних компонентів для різних оригінальних виробників I рівня. Відповідно до останнього річного звіту компанії, доступна така інформація:

Рішення:

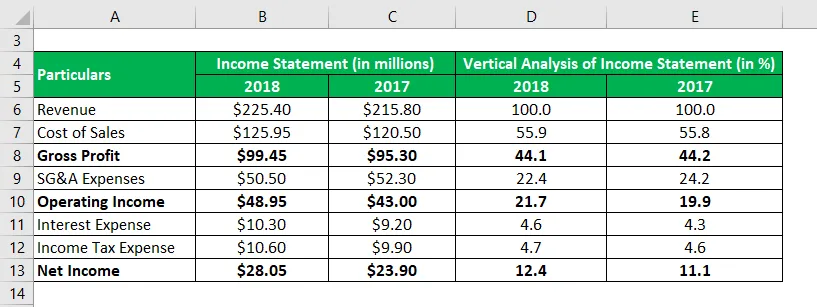

Вертикальний аналіз звітів про прибутки та прибутки за 2018 рік розраховується як

Вертикальний аналіз звіту про прибутки = Стаття звіту про прибуток / загальний обсяг продажів * 100

аналогічно, обчислити за 2017 рік.

У наведеній вище таблиці видно, що валова норма прибутку залишається досить стабільною протягом останніх двох років, тоді як операційна маржа спостерігається незначним поліпшенням у 2018 році через зменшення витрат на ПДК. Чиста маржа доходу також покращилася відповідно до норми операційного доходу.

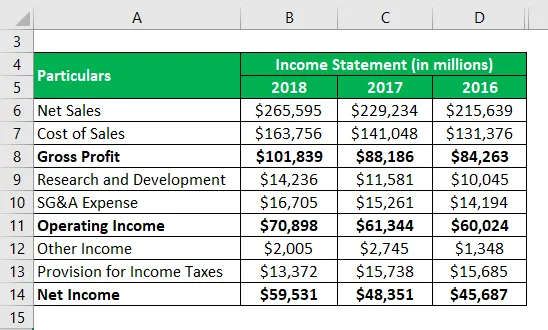

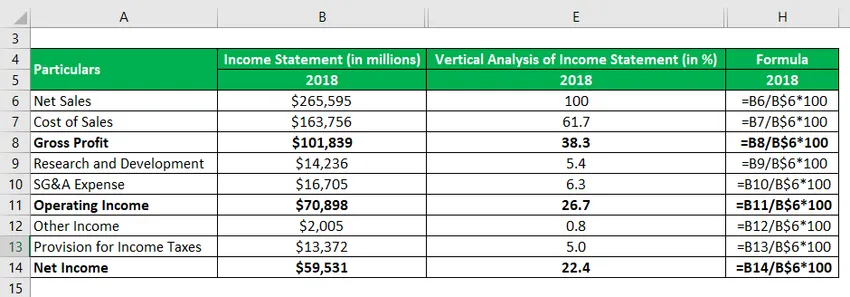

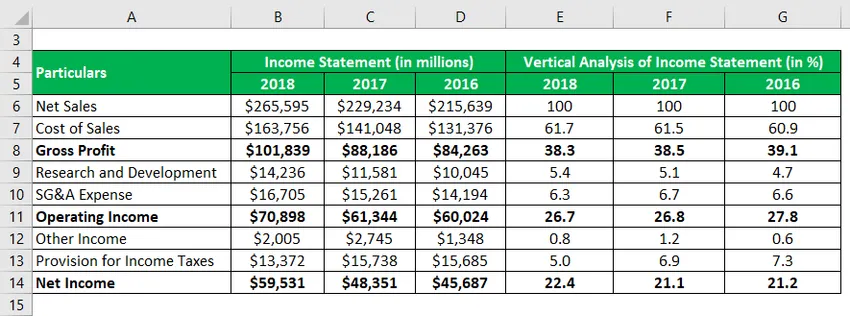

Приклад №2

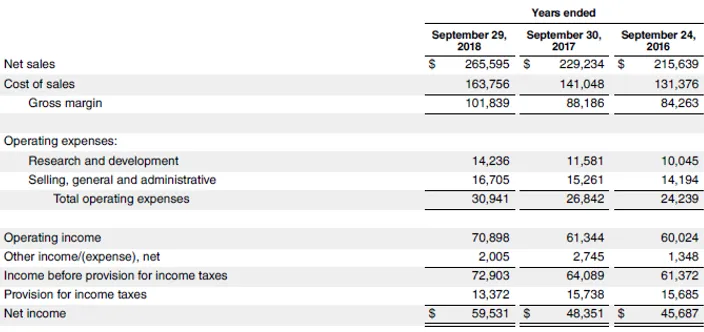

Візьмемо для прикладу останній річний звіт Apple Inc. за 2018 рік. З річного звіту можна ознайомитись із наступним виписом звіту про прибутки та збитки за останні три роки:

Рішення:

Вертикальний аналіз звітів про прибутки та прибутки за 2018 рік розраховується як

Вертикальний аналіз звіту про прибутки = Стаття звіту про прибуток / загальний обсяг продажів * 100

аналогічно обчислюйте за 2017 та 2016 роки

У наведеній вище таблиці видно, що валова норма прибутку, норма прибутку від операційної діяльності та чистий прибуток компанії Apple Inc. залишаються досить стабільними протягом останніх трьох років. Така стабільна маржа вказує на силу бізнесу компанії, оскільки вимагає бездоганного управління для управління рахунками витрат, незважаючи на різні операційні проблеми.

Посилання на джерело: Баланс компанії Apple Inc.

Переваги та недоліки вертикального аналізу звіту про доходи

Переваги

Деякі з переваг:

- Це допомагає визначити вплив кожної позиції у звіті про прибутки та прибутки на прибутковість компанії на кожному рівні, наприклад, валова маржа, операційна маржа та ін. У разі раптового збільшення відносного розміру будь-якого з позиції, то зміни можна легко зафіксувати вертикальним аналізом звіту про прибутки та збитки.

- Оскільки ця методика представляє всі поля у відсотковому співвідношенні, вона спрощує завдання порівняння фінансових показників діяльності суб'єкта господарювання зі світовим рівнем, незалежно від їх масштабів роботи.

Недоліки

Деякі з недоліків:

- Не існує затвердженого стандартного орієнтиру, який би міг використовуватися для оцінки частки кожної позиції на окремому рівні. Чи можуть експерти уникати використання вертикального аналізу звіту про прибутки та збитки?

- Ця методика може призвести до оманливих висновків у випадку недостатньої послідовності в її способі приготування. Наприклад, компанія з чистими продажами в якості основи не може порівнюватися з компанією, яка має валовий обсяг продажів.

Обмеження

Деякі з обмежень:

- Оскільки відсоткові значення аналізуються замість фактичних фінансових показників, відійти від перегляду вікон фінансової звітності порівняно простіше.

- Цей прийом не дуже корисний для підприємств, на які впливають сезонні коливання.

Висновок

Отже, можна зробити висновок, що вертикальний аналіз звіту про прибутки та збитки допомагає в різних фінансових оцінках, які в першу чергу включають аналіз тенденцій та порівняння рівних. Ця методика є одним з найпростіших методів аналізу фінансової звітності. Однак, зважаючи на відсутність стандартних орієнтирів, цей метод знаходить обмежене використання у прийнятті рішень більшості компаній.

Рекомендовані статті

Це посібник з вертикального аналізу звіту про доходи. Тут ми обговорили розрахунок для вертикального аналізу доходів на практичних прикладах. Ми також надаємо завантажений шаблон Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Приклад звіту про прибуток

- Приклад вертикального злиття

- Мета звіту про доходи

- Приклад вертикальної інтеграції