Різниця між дебетом проти кредиту

Бухгалтерські номери реєструються у двох різних видах рахунків, які впливають на фінансову звітність організації. Якщо дебетовий рахунок знаходиться зліва, а кредитний рахунок - з правого боку.

Бухгалтерський запис, який збільшує або рахунок активів, або рахунок, або іншими словами зменшує рахунок зобов'язань або власного капіталу, є дебетом. У кредитному записі бухгалтерський запис, який або зменшує рахунок активів або витрат, або збільшує рахунок зобов'язань або власного капіталу, є записом на стороні кредиту.

Якщо "запис кредиту записується на один рахунок" та "дебетова запис записується на інший рахунок", це два рахунки, на які впливає завжди, коли створена бухгалтерська операція.

На рахунку є дебетове сальдо, коли загальна заборгованість перевищує загальну суму кредиту, тоді як на рахунку є кредитний баланс, коли загальна сума кредитів перевищує загальну заборгованість. В цілому загальна кількість боргів повинна дорівнювати загальній кількості кредитів по всій компанії при складанні пробного балансу.

Рахунок із дебетовими залишками - це витрати на відсотки, банківський кредит, банківський рахунок та канцелярські товари. Єдиний рахунок, на якому є кредитний баланс, - це власний капітал. Пробний баланс - це стандартний формат для підготовки фінансової звітності, що використовується бухгалтерами.

Приклад: Сума готівкових коштів на руках збільшується, якщо ви списали готівковий рахунок. Однак сума кредиторської заборгованості, що підлягає сплаті, зменшується , якщо списати кредиторську заборгованість.

Дебет проти кредиту має різний вплив на декілька широких типів рахунків, через які виникає плутанина щодо притаманного значення кредиту чи дебету. Широкі типи рахунків:

- Рахунки власного капіталу: кредит збільшує залишок, а дебет зменшує залишок.

- Рахунки активів: це протилежне вищевказаному типу рахунків.

- Рахунки відповідальності: в яких обидва збільшують залишок.

Правила управління дебетом проти кредиту:

- У той час, коли до них додається кредит, вони зменшуються в розмірі.

- У той час, коли до них додається борг, вони зменшуються в розмірі.

- У типовій бізнес-операції кількість дебетів повинна дорівнювати кількості кредитів. В іншому випадку бухгалтерська операція не збалансована і відхиляється.

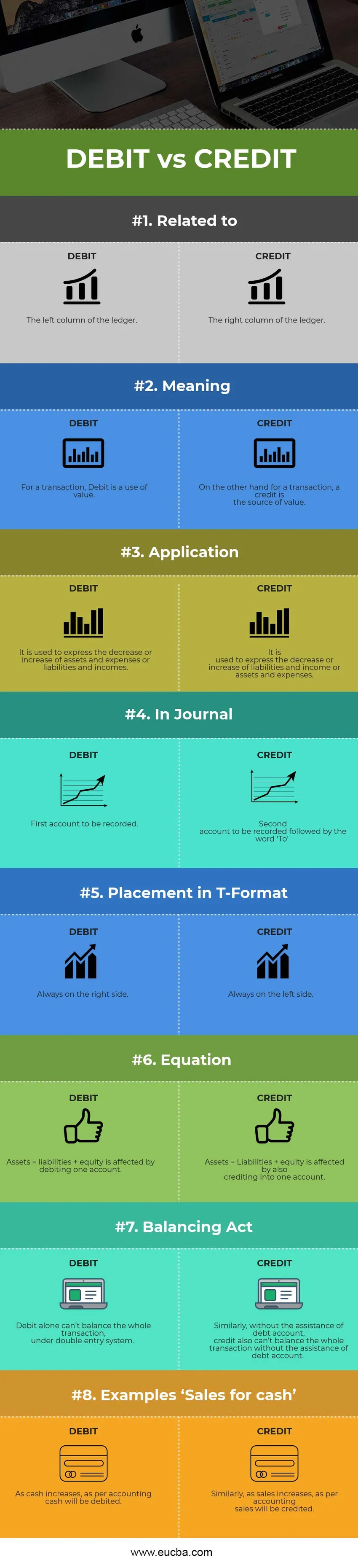

Дебет проти кредитної інфографіки

Нижче наведено 8 найкращих різниць між дебетом проти кредиту

Основні відмінності між дебетом проти кредиту

І Дебет проти Кредиту - популярний вибір на ринку; обговоримо деякі основні відмінності між дебетом і кредитом бухгалтерського обліку:

- Дебет проти кредиту є протилежними один одному. Коли заборгованість збільшується на рахунку, в більшості випадків кредит зменшує рахунок і навпаки. Тільки коли грошові кошти впроваджуються в бізнес як капітал, вони стають найвидатнішими винятками.

- Хоча дебет зазвичай позначає використання одного рахунку, кредит, з іншого боку, позначає джерело іншого рахунку.

- Коли рахунок активів або витрат збільшується, а рахунок зобов'язань або доходів зменшується, рахунок списується. Однак, коли рахунок активів або витрат зменшується, а рахунок зобов'язань або доходів збільшується, рахунок зараховується.

- І Дебет, і кредит є наріжним каменем системи подвійного входу, де один обліковий запис не може існувати без іншого.

- Один є ефектом іншого, тобто списання одного рахунку є ефектом зарахування іншого рахунку і навпаки.

Відмінності між дебетом та кредитом

Ось деякі ключові відмінності між дебетом проти кредиту -

| Основа порівняння між дебетом та кредитом | Дебет | Кредит |

| Пов’язані з | Лівий стовпчик книги | Правий стовпчик книги |

| Значення | Для трансакції Дебет - це використання вартості. | З іншого боку, для транзакції кредит є джерелом вартості. |

| Застосування | Він використовується для вираження зменшення або збільшення активів і витрат або зобов'язань і доходів. | Він використовується для вираження зменшення або збільшення зобов’язань та доходів або активів і витрат. |

| У журналі | Перший рахунок, який потрібно записати | Другий рахунок, який слід записати, після чого слід слово "До" |

| Розміщення у Т-форматі | Завжди з правого боку. | Завжди з лівого боку. |

| Рівняння | Активи = зобов'язання + власний капітал впливають на списання одного рахунку. | Активи = Пасиви + власний капітал впливає також на зарахування на один рахунок. |

| Закон про балансування | Дебет лише не може збалансувати всю транзакцію за системою подвійного введення. | Так само без допомоги боргового рахунку кредит також не може збалансувати всю операцію без допомоги боргового рахунку. |

| Приклади "Продаж за готівку" | Зі збільшенням грошових коштів відповідно до бухгалтерського обліку будуть списані готівки. | Так само зі збільшенням обсягу продажів відповідно до бухгалтерського обліку буде зараховано продаж. |

Висновок

Хоча обидва є формами позначення, які використовуються в бухгалтерському обліку, щоб мати залишок на рахунках. Ось чому у світі бухгалтерського обліку та бухгалтерського обліку ролі та визначення боргу проти кредиту дуже різні. І Дебет, і Кредит можна використовувати для вимірювання ваших бізнес-операцій, якщо ви їх добре розумієте, для різних типів рахунків, які використовуються у вашому бізнесі.

Скорочений як доктор і кр. Усі бізнес-операції відстежуються в основному як дебети проти кредитів, де борги записуються з лівого боку, а кредити записуються на правій стороні у книзі вашого рахунку за допомогою T-рахунку. Цільовий рахунок або рахунок, на який збираються гроші, списується зліва, а вихідний рахунок або рахунок, звідки надходять гроші, як правило, зараховуються праворуч. Загальна кількість дебетів повинна дорівнювати загальній кількості кредитів, щоб запис журналу в книзі рахунку був дійсним. Щоб іноді обидві сторони журналу були рівними, вам потрібно буде використовувати кілька дебетів та кредитів для даної транзакції.

Чому Дебет проти Кредиту має значення з часом - важливе питання. Дебет проти кредиту в бухгалтерському обліку має своє важливе значення і обидва є однаково важливими і дозволяють легко зрозуміти фінансову діяльність компанії.

Рекомендовані статті

Це посібник щодо найбільшої різниці між дебетом проти кредитування бухгалтерського обліку. Тут ми також обговорюємо ключові відмінності за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Борг проти власного капіталу

- Покупка проти лізингу

- Облігації проти дебентюри

- Бухгалтерія проти бухгалтерії

- Непристосований пробний баланс | Переваги та недоліки