Формула преміум за ризик (Зміст)

- Формула премії за ризик

- Калькулятор премії за ризик

- Формула ризику Premium у Excel (із шаблоном Excel)

Формула премії за ризик

Рентабельність інвестицій прямо пропорційна основного ризику активу. Більше ризик дає більший прибуток. Для вимірювання, скільки інвестицій можна повернути за умови заданого ризику, називають коефіцієнтом ризику до прибутку.

Премія за ринковий ризик -

Як всім відомо, кожен клас активів має різну віддачу, наступна діаграма показує, що це інструмент.

Ви можете бачити, що готівка не має прибутку, або грошові еквіваленти мають деякі прибутки. Державні казначейства пропонують повернення, яке вважається безризиковим. Зі збільшенням ризику прибуток збільшується. Акціонерний капітал вважається найризикованішим класом інвестицій, і з наведеного вище графіку ви бачите, що цей клас активів пропонує і найбільшу віддачу. Це ж поняття можна зрозуміти, розуміючи концепцію премії за ризик.

Пояснення формули премії за ризик

Премія за ризик - це додаткова віддача, яку інвестор отримає (або він розраховує отримати) від придбання ризикованого ринкового портфеля замість безризикових активів.

Премія за ринковий ризик є невід’ємною частиною Моделі ціноутворення капіталу (модель CAPM), яку інвестори та аналітики використовують для з'ясування прийнятної норми рентабельності інвестицій. В основі моделі CAPM лежить концепція винагороди (норма прибутку) та ризику (мінливість прибутку). Інвесторам завжди подобається мати максимально можливу віддачу від інвестицій у поєднанні з найменшим можливим ризиком прибутку.

Формула преміум ринкового ризику наступна:

Або

Безризикова ставка - це не що інше, як окупність інвестицій у державні облігації. Державна облігація розглядається як безпечна інвестиція, оскільки можливість уряду отримати дефолт дуже тонка, або майже немає можливості.

Приклади формули премії за ризик

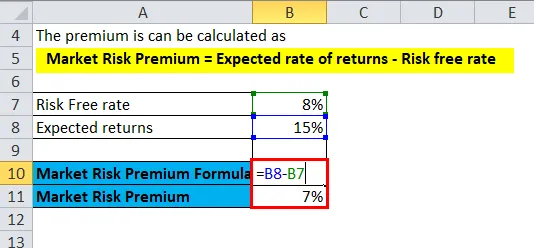

У минулому році NIFTY призвела до прибутку на 15%, а поточна ставка казначейського рахунку становить 8%.

Ви можете завантажити цей шаблон преміум-ризику тут - Шаблон преміум-ризикуОсь

- Очікувана норма прибутку = 15%

- Безризикова ставка = 8%

Премія може бути розрахована як

- Market Risk Premium = Очікувана норма прибутку - Безризикова ставка

- Ринковий ризик Премія = 15% - 8%

- Премія за ринковий ризик = 7%

У наведеному вище прикладі розраховується премія за ризик на NIFTY, так само як це можна зробити з будь-яким конкретним класом активів. З вищенаведеної формули можна зрозуміти, що ризикувати більше, ніж безризиковими інвестиціями, інвестор отримуватиме 7% додаткової віддачі за додатковий ризик.

Так само і для корпоративних облігацій воно застосовується.

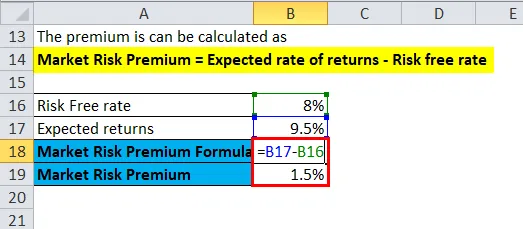

Ставка купона облігацій корпоративних облігацій - 9, 5%, а державна облігація - 8%.

Ось

- Очікувана норма прибутку = 9, 5%

- Безризикова ставка = 8%

Премія може бути розрахована як

- Market Risk Premium = Очікувана норма прибутку - Безризикова ставка

- Ринковий ризик Премія = 9, 5% - 8%

- Премія за ринковий ризик = 1, 5%

Отже, з наведеного прикладу видно, що інвестори в галузях Reliance отримуватимуть премію за ризик на 1, 5% вище ставки державних облігацій.

Значення та використання формули премії за ризик

Потрібно розуміти, що премія за ринковий ризик допомагає оцінювати ймовірні прибутки від інвестицій порівняно з інвестиціями, коли ризик втрати дорівнює нулю, як у випадку облігацій, що випускаються урядом, казначейства. Додатковий прибуток на більш ризикований актив ні в якому разі не гарантується і не обіцяється в наведеному вище розрахунку або будь-якими пов'язаними чинниками. Це ризик, що інвестори погодилися взяти натомість більше прибутку. Існує різниця між очікуваною віддачею та фактичною віддачею, слід зазначити це.

Як вже було сказано вище, премія за ринковий ризик є невід’ємною частиною Моделі ціноутворення капіталу (модель CAPM). У моделі CAPM повернення інвестицій - це премія плюс безризикова ставка, помножена на бета-версію активу. Бета - це міра того, наскільки ризикована інвестиція порівнюється з ринковим індексом, і як така премія коригується для додаткового ризику для активу.

Актив без ризику має нульові бета-версії, наприклад, у вищезгаданій формулі надбавка за ринковий ризик буде анульована безризиковим активом. З іншого боку, найвищий ризик із бета-версією 2 повинен отримати подвійну премію. При 1.5 бета-версії актив на 150% мінливіший, ніж ринок, і в 1, 5 рази перевищує премію за ризик.

Важливо розуміти, що взаємозв'язок між винагородою та ризиком є основною причиною розрахунків премій за ринковий ризик. Якщо актив повертає 10% щороку безвідмовно, він має нульову мінливість прибутковості або нульовий ризик. Якщо інший вид активів повертає 20% у першому році, 30% у другому році та 15% у третьому році, він має більш високу мінливість або ризик повернення, і тому вважається "більш ризикованим", навіть якщо він має вищу середню рентабельність порівняно з безризиковим активом.

Калькулятор премії за ризик

Ви можете скористатися наступним калькулятором преміум ризику

| Очікувана норма прибутку | |

| Безризикова ставка | |

| Формула премії за ринковий ризик | |

| Формула премії за ринковий ризик = | Очікувана норма прибутку - ставка без ризику |

| = | 0 - 0 |

| = | 0 |

Формула ризику Premium у Excel (із шаблоном Excel)

Тут ми зробимо той же приклад формули Risk Premium в Excel. Це дуже легко і просто. Вам потрібно надати два входи Очікувана норма прибутку та Безризикова ставка

Ви можете легко обчислити ризик Преміум за допомогою Формули у наданому шаблоні.

У першому прикладі безризикова ставка становить 8%, а очікувана віддача - 15%.

тут Risk Premium розраховується за формулою.

У другому прикладі безризикова ставка становить 8%, а очікувана віддача - 9, 5%.

тут Risk Premium розраховується за формулою.

Рекомендовані статті

Це було керівництвом до формули Risk Premium. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор преміум ризику із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Основи премії за ринковий ризик

- Посібник з оцінки вартості власного капіталу через ризики

- Активне та пасивне інвестування - порівняння

- Різниця між податковим кредитом та податковим відрахуванням