Різниця між позикою та іпотекою

Позика та іпотека часто користуються взаємозамінним чином у банківському світі. Щодо мирян, то це одне і те саме, і зазвичай люди знаходять те, що подібне до будь-якої угоди про позики, на яку вони стикаються. У цій статті "Позика проти іпотечного кредиту" ми спробуємо розібратися в ключових відмінностях між іпотекою та позикою та наскільки ці двоє відрізняються один від одного за своїм характером, типом та роботою.

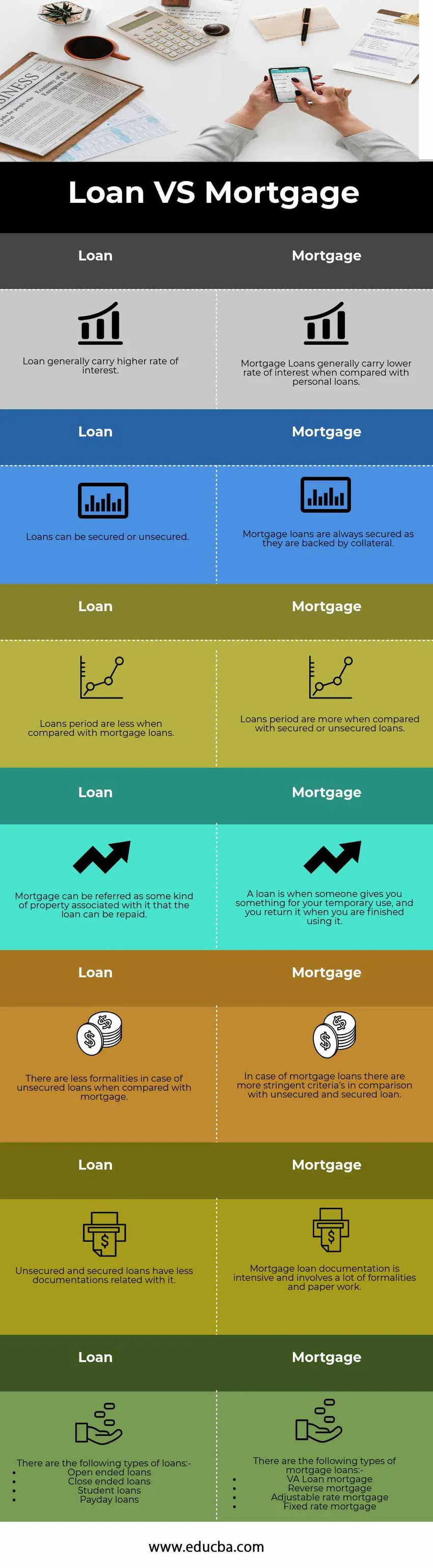

Порівняння "між собою" між позикою та іпотекою (Інфографіка)

Нижче наведено найкращі 7 різниць між позикою та іпотекою

Основні відмінності між позикою та іпотекою

І позика, і іпотека - популярний вибір на ринку; Давайте обговоримо деякі основні відмінності між позикою та іпотекою

- Кредит - це як відносини між позикодавцем та позичальником. Кредитор також відомий як кредитор, а позичальник називається боржником. Гроші, які були надані позичальнику, відомі як позика, і позичальник стає боржником банку. З іншого боку, іпотека багато в чому пов'язана з житловими кредитами, коли майно зберігається як застава, а власник майна збирає гроші на будівництво будинку або майно, відоме як іпотечний кредит, є забезпеченим кредитом, оскільки вони підтримуються певне заставу

- За іпотечними кредитами позика є забезпеченою, а ймовірність дефолту порівняно низька порівняно з іншими позиками, оскільки відношення позики до вартості, що є вирішальним критерієм іпотечних кредитів, чим нижче, чим вище співвідношення позики та вартості, тим вище ризик позикодавця. Як правило, іпотечний кредит має вартість власності у два рази, яка встановлюється як галузевий орієнтир. Іпотечні кредити, як правило, мають фіксований графік погашення і мають низький ризик дефолту порівняно з іншими позиками та авансами

- Основна відмінність позики від іпотечної полягає в тому, що іпотечний кредит завжди є безпечним і має обов'язкові платежі, а з іншого боку, позики мають гнучку природу і часто є незабезпеченими

- Іпотечні кредити купуються шляхом зберігання майна, яке на суму вище, ніж позики, яку фізична особа прагне отримати для своїх потреб. У разі іпотечного кредиту, якщо в основному чи виплаті відсотків є дефолт, банки або фінансова установа можуть забрати у вас майно і продадуть його на відкритому ринку, щоб повернути суму грошей, що залишилися для виплати або спробує продати нерухомість за справедливою вартістю

- Іпотечні позики, як правило, доступні на ринку на більш тривалий термін, який зазвичай перевищує десятиліття або може тривати до 15 років. Крім того, оскільки ці позики повністю забезпечені майном, вони, як правило, мають нижчу процентну ставку порівняно з особистим кредитом або незабезпеченим кредитом. З іншого боку, звичайні позики мають коротший термін роботи і можуть бути гнучкими за своєю природою, також у деяких випадках, якщо фізична особа бере незабезпечену позику чи будь-яку позику у родича чи друга, тоді в цьому випадку основна сума повинна бути погашена, тоді як, виплата відсотків у таких випадках прострочена. Характер та строк позики залежать від конкретного випадку, що також залежить від кінцевої мети позики або де будуть спрямовані кошти.

Таблиця порівняння позики проти іпотечного кредитування

Нижче наведено 7 найвищих порівнянь між позикою та іпотекою

|

Позика |

Іпотечний |

| Кредити, як правило, мають більш високу процентну ставку. | Іпотечні позики, як правило, мають нижчу процентну ставку порівняно з особистими позиками. |

| Кредити можуть бути забезпечені або незабезпечені. | Іпотечні кредити завжди забезпечені, оскільки вони підкріплені заставою. |

| Період позик менший порівняно з іпотечними кредитами. | Період позик більше, ніж порівняно із забезпеченими або незабезпеченими позиками. |

| Іпотекою можна назвати якесь майно, пов’язане з нею, яке може погашати позику. | Позика - це коли хтось дає вам щось у тимчасове користування, а ви повертаєте його, коли закінчите користуватися ним. |

| Існує менше формальностей у випадку незабезпечених позик у порівнянні з іпотекою. | Що стосується іпотечних кредитів, існують більш жорсткі критерії порівняно з незабезпеченими та забезпеченими позиками. |

| Необезпечені та забезпечені позики мають менше документації, пов’язаної з цим. | Документація по іпотечному кредитуванню є інтенсивним і включає багато формальностей та оформлення документів. |

Існують такі види позик: -

| Існують такі види іпотечних кредитів: -

|

Висновок - позика проти іпотеки

Кредитування - це те, що сприяє банківській галузі, і саме так банки допомагають економіці та уряду у створенні активів, а збільшення грошової маси в економіці в свою чергу збільшує купівельну спроможність клієнтів. Однак особи, які користуються позиками банків та фінансових установ, повинні бути обережними у погашенні того ж, що це впливає на кредитний рахунок позичальника, а також його кредитоспроможність.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між позикою та іпотекою. Тут ми також обговорюємо ключові відмінності Позики проти іпотечного кредитування за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше.

- Порівняння між Олігополією та Монополією

- Як порівняти відповідальність та витрати?

- Купівля активів проти придбання акцій | Основні відмінності

- Різниця між денною торгівлею та торгівлею на гойдалках