Excel Іпотечний калькулятор (Зміст)

- Огляд іпотечного калькулятора Excel

- Як розрахувати щомісячні платежі за позику в Excel?

Огляд іпотечного калькулятора Excel

Всі ми беремо іпотеку / позику для своїх потреб. Це може бути для купівлі будинку, автокредиту, особистого кредиту тощо. Ми беремо довгострокову позику, яка триває до 5, 10 або навіть 20 років.

Ми повинні повертати ці позики щомісячно. Сюди входять відсотки та частина основних грошей протягом узгодженого періоду часу. Частина основного платежу повільно скорочує сальдо позики, нарешті, до 0. У разі здійснення додаткових виплат за принципом, залишок, що залишився, зменшиться швидше, ніж термін позики. Кредитор, як правило, Банки або інші фінансові установи, бере три елементи і використовує його у формулі для розрахунку щомісячного платежу. Ці три ключові елементи -

- Принцип (сума позики)

- Процентна ставка

- Період часу (кількість років або місяців, на які ви взяли позику)

Ці елементи використовуються у формулах для обчислення щомісячних платежів за повернення кредиту. Цей підрахунок виглядає громіздким для розуміння для неспеціаліста.

За допомогою Excel ви можете створити електронну таблицю і розрахувати щомісячні платежі для себе.

Як розрахувати щомісячні платежі за позику в Excel?

Ми можемо розраховувати щомісячні платежі за кредит / іпотеку, використовуючи вбудовані функції, такі як PMT та інші функції, такі як IPMT та PPMT .

Ви можете завантажити цей шаблон іпотечного калькулятора Excel тут - шаблон іпотечного калькулятора ExcelФункція PMT використовується для обчислення щомісячних платежів, здійснених у рахунок погашення позики чи іпотеки.

= PMT (ставка, нпер, пв)

Функція PMT вимагає 3 елемента для розрахунку щомісячних платежів:

- РЕЙТЕР - Ставка відсотка за позикою. Якщо ставка становить 4% річних, щомісяця вона становитиме 4/12, що становить .33% відсотків на місяць.

- NPER - кількість періодів повернення кредиту. Приклад - за 5 років ми маємо 60 місячних періодів.

- PV - теперішня вартість кредиту. Це сума позикових коштів.

Однак є деякі інші необов'язкові елементи, які при необхідності можуть бути використані для певних обчислень. Вони є:

- FV - майбутня вартість інвестиції, після всіх періодичних платежів. Зазвичай це 0.

- ТИП - "0" або "1" використовуються для встановлення того, чи слід здійснювати оплату на початку або в кінці місяця.

Як скористатися формулою для отримання щомісячної суми платежу?

Тепер ми дізнаємось, як використовувати функцію PMT для обчислення щомісячного платежу. Візьмемо приклад, щоб зрозуміти, як працює ця функція.

Приклад №1

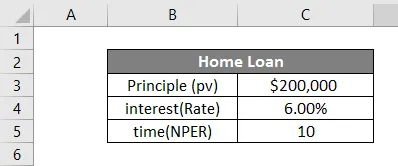

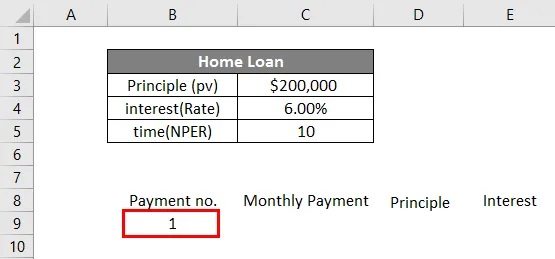

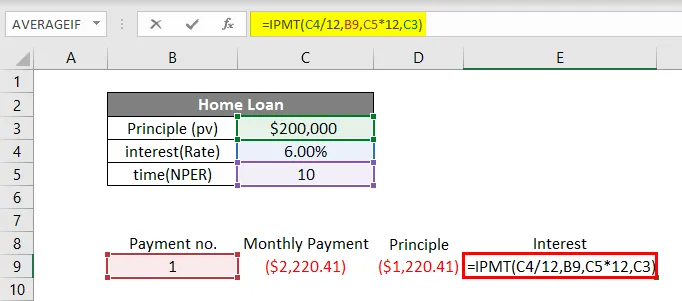

Supp + ose ми взяли кредит на житло в розмірі 2 000 000 доларів на 10 років під 6% процентної ставки. Давайте зробимо таблицю в Excel, як показано нижче.

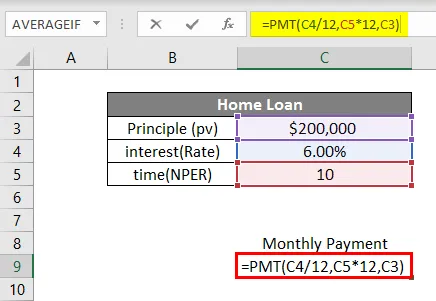

Тепер, щоб розрахувати щомісячний платіж, ми введемо всі точки даних у функцію, як показано нижче:

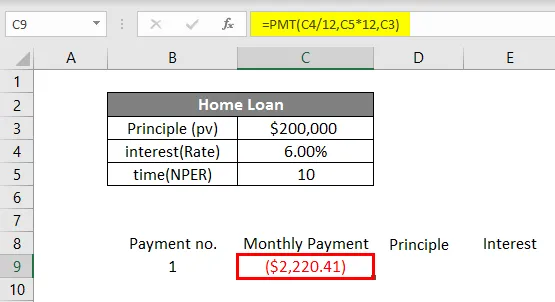

У комірці C8 ми почнемо писати формулу натисканням =, а потім записом PMT. Потім введемо точки даних відповідно до синтаксису. Слід зазначити, що оскільки наша позика базується на щомісячних платежах, ми повинні ділити процентну ставку на 12 і помножити кількість років на 12 (щоб дати нам загальну кількість щомісячних платежів).

Отже, ставка 6% стане 5, 5% (6% / 12) щомісяця, а часовий період стане 120 місячними періодами. pv буде 200000, сума позиченої. Fv та type в цьому випадку необов’язкові, тому ми їх залишимо. Як тільки ми введемо дані у формулу, ми натиснемо Enter. Нижче ми побачимо результат.

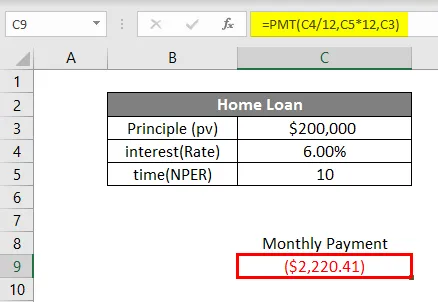

Для кредиту в розмірі 200000 доларів США при процентній ставці 6% протягом 10 років щомісячний платіж становитиме 2220, 41 долара

Ось як ми обчислюємо щомісячні платежі за допомогою функції PMT в Excel. Цей щомісячний платіж включає частину основної суми та відсотки. Що ж, якщо ми хочемо знати розмір принципу та суму відсотків, що включаються в цей щомісячний платіж, ми можемо це зробити. Для цього у нас є ще дві функції, які є PPMT і IPMT .

Функція PPMT використовується для обчислення основної частини платежу, тоді як функція IPMT використовується для обчислення відсоткової частини платежу. Тепер ми побачимо, як використовувати ці функції, щоб знати склад щомісячного платежу.

Беручи вищенаведений приклад, тепер ми знайдемо PPMT та IPMT. Ми запишемо номер платежу у комірку B8, щомісячний платіж у C8, принцип у D8 та відсотки у E8. У комірці B9 під заголовком № платежу ми запишемо 1 як для першого платежу.

Тепер у комірці С9 будемо обчислювати щомісячну оплату за допомогою функції PMT.

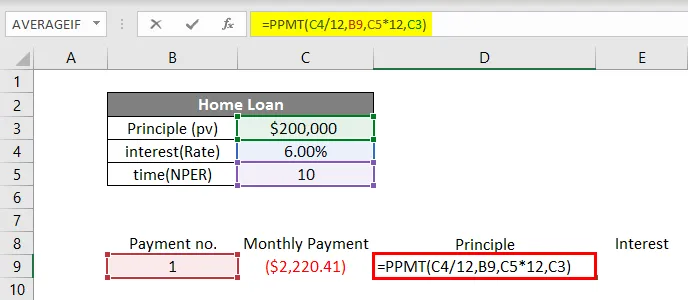

Для обчислення основної суми в щомісячному платежі ми будемо використовувати функцію PPMT. Функцію ми запишемо у комірку D9, як показано нижче.

У функції PPMT ми введемо дані відповідно до синтаксису. Ставка складе 6% / 12, щоб отримати щомісячну ставку відсотків. Тоді в “ per ” ми запишемо номер платежу, який у цьому випадку становить 1. Тоді час (nper) 10 років * 12 перетворити його на немає. місяців і, нарешті, принципова сума (пв).

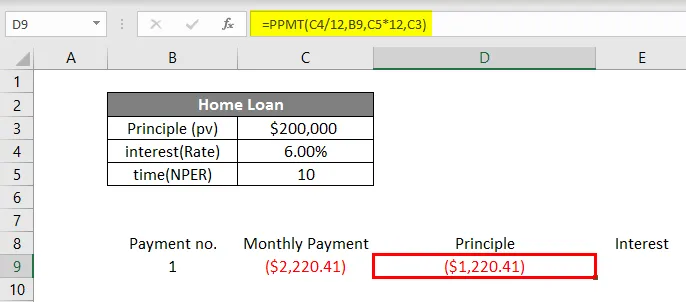

Натисніть Enter, щоб отримати PPMT.

Нарешті, ми підрахуємо відсоткову частину щомісячного платежу за допомогою функції IPMT у комірці E9.

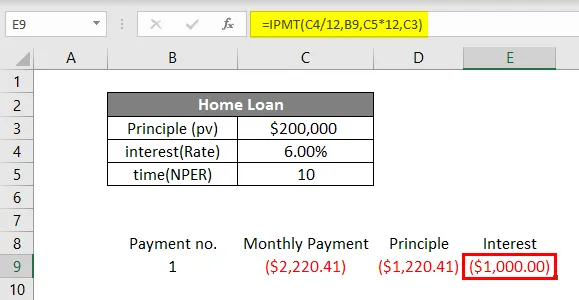

Ми запишемо = IPMT у комірку E9 та введемо дані так само, як це було у функції PPMT. Натисніть Enter, і ми отримаємо IPMT.

Це показує, що в щомісячному платежі в розмірі 2220, 41 доларів 1, 220, 41 долара є основною частиною, а 1000 доларів - відсотками. Щоб отримати більш чіткість усіх вище обговорених функцій, ось ще один приклад.

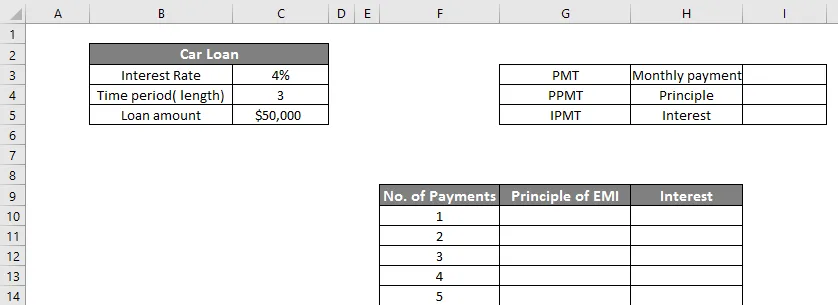

Приклад №2

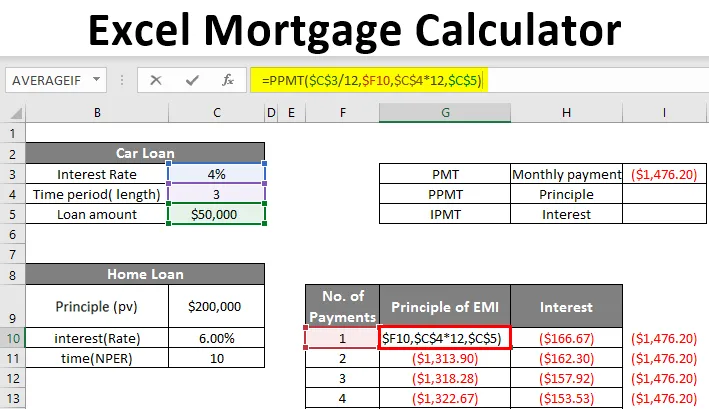

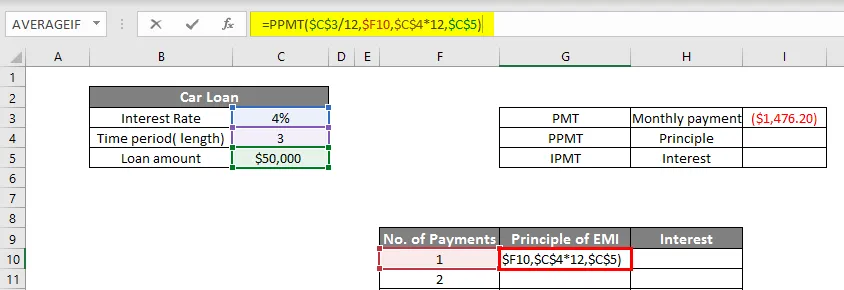

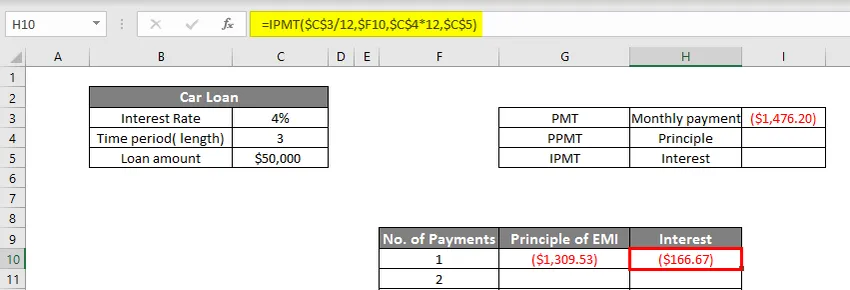

Марк взяв автокредит на 50 000 доларів під 4% на 3 роки. Ми створимо таблицю в Excel, як показано нижче:

Таким чином, у нас є дві таблиці, в меншій буде відображатися щомісячний платіж PMT (комірка I3). У більшій таблиці наведено 36 платежів за сумою позики, яка є принциповою та процентною частиною.

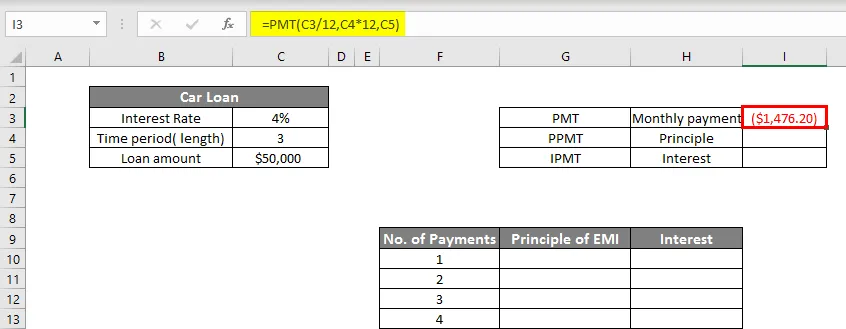

Перш за все, ми обчислимо PMT у комірці I3, як показано нижче:

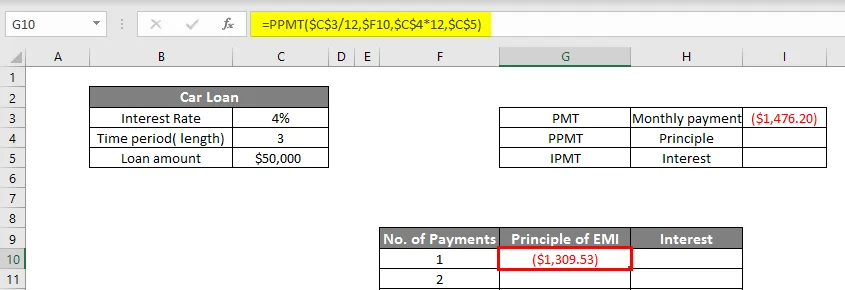

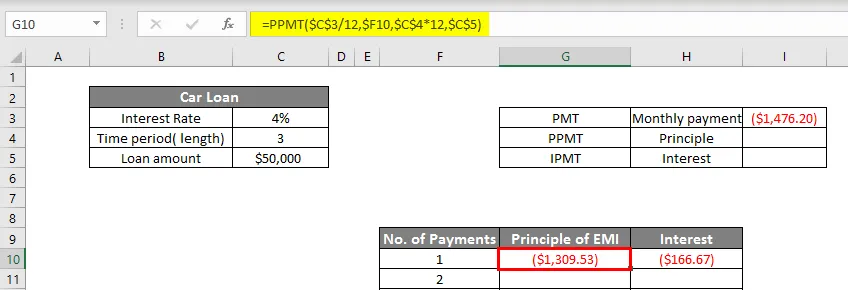

Тепер ми обчислимо PPMT у комірці G10.

Натисніть Enter, щоб отримати PPMT.

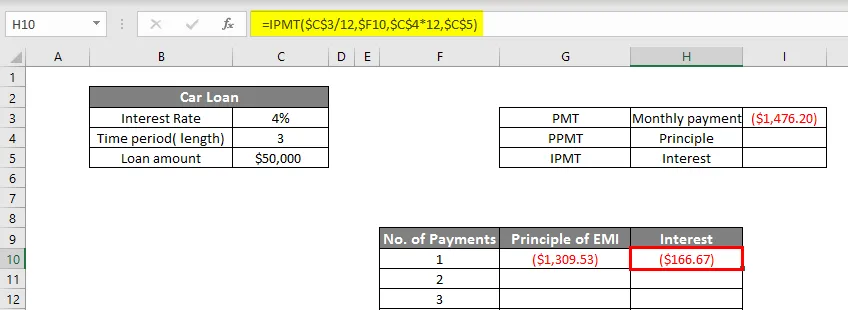

Тепер ми обчислимо IPMT у комірці H10 як:

Отже, тепер ми отримуємо 1309, 53 долара як PPMT і 166, 67 доларів як IPMT, що додасть до $ 1476, 20 (щомісячний платіж). Щоб показати всі платежі, ми зробимо значення динамічними як у функції PPMT, так і в IPMT, як показано нижче.

Функція IPMT показана нижче.

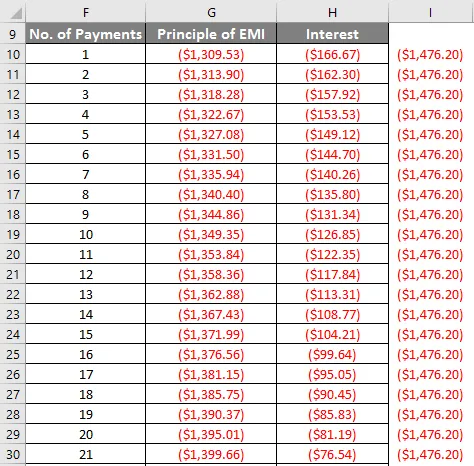

Тепер ми перетягнемо як PPMT (G10), так і IPMT (H10) вниз до останнього платежу (36- го ).

Ми можемо бачити, що зі збільшенням кількості платежів частка принципу збільшується, а відсоток зменшується.

Ось так ми можемо створити калькулятор іпотеки в Excel.

Що слід пам’ятати про іпотечний калькулятор Excel

- Excel показує щомісячну плату за іпотеку як негативну цифру. Це тому, що на це витрачаються гроші. Однак, якщо ви хочете, ви можете зробити це також позитивним шляхом додавання - підпишіться перед сумою позики.

- Однією з найпоширеніших помилок, які ми часто робимо при використанні функції PMT, є те, що ми не закриваємо круглі дужки і, отже, отримуємо повідомлення про помилку.

- Будьте уважні в коригуванні процентної ставки щомісяця (ділення на 12) та термін позики від років до ні. місяців (множення на 12).

Рекомендовані статті

Це посібник до калькулятора іпотечного кредиту Excel. Тут ми обговорюємо, як розрахувати щомісячні платежі за позику з прикладами та шаблоном excel. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- ПОШУК формули в Excel

- Функція NORMSINV Excel

- Поле імен та його використання в Excel

- Об'єднайте рядки в Excel