Формула ціноутворення облігацій (Зміст)

- Формула ціноутворення облігацій

- Приклади формули ціноутворення облігацій (із шаблоном Excel)

Формула ціноутворення облігацій

Вартість облігацій - це формула, яка використовується для обчислення цін облігацій, що продаються на первинному або вторинному ринку.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Де

- n = Період, який приймає значення від 0 до n-го періоду до закінчення періоду руху грошових коштів

- C n = Купонна виплата в n-му періоді

- YTM = процентна ставка або необхідна дохідність

- P = номінальна вартість облігації

Приклади формули ціноутворення облігацій (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок ціни облігацій.

Ви можете завантажити цей шаблон формули формули Excel формули цін тут - Шаблон формули формули Excel формулиФормула ціноутворення облігацій - приклад №1

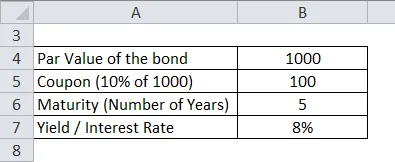

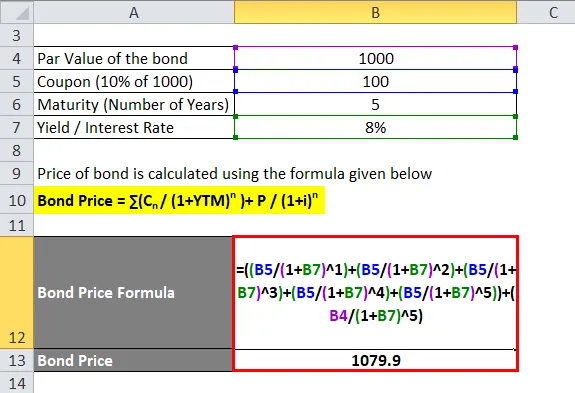

Розрахуємо ціну облігації, яка має номінальну вартість 1000 Rs, а виплата купоном - 10%, а дохідність - 8%. Термін погашення облігації - 5 років.

Ціна облігації розраховується за формулою, наведеною нижче

Ціна облігацій = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Ціна облігацій = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Ціна облігацій = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Ціна облігацій = 1079, 9 Rs

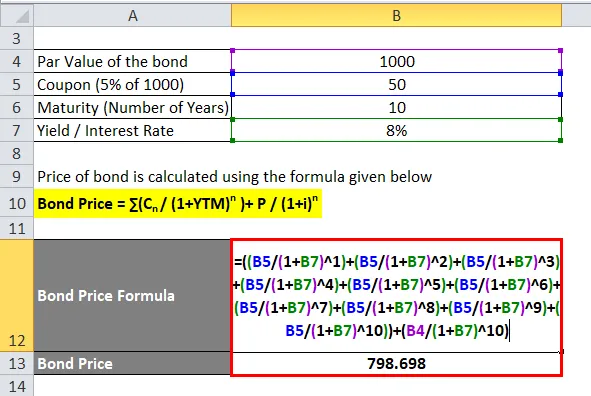

Формула ціноутворення облігацій - приклад №2

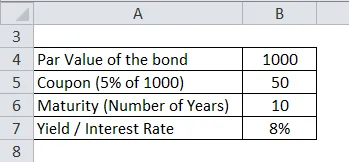

Давайте порахуємо ціну корпоративної облігації Reliance, яка має номінальну вартість 1000 Rs, а купонна виплата - 5%, а дохідність - 8%. Термін погашення облігації - 10 років

Ціна облігації розраховується за формулою, наведеною нижче

Ціна облігацій = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Ціна облігацій = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Ціна облігацій = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Ціна облігацій = Rs 798.698

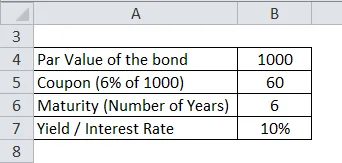

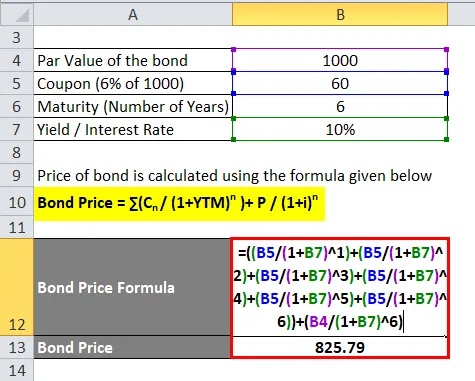

Формула ціноутворення облігацій - приклад №3

Розрахуємо ціну корпоративного облігації Tata Corp., номінал якого становить 1000 рублів, а виплата купоном - 6%, а дохідність - 10%. Термін погашення облігації - 6 років

Ціна облігації розраховується за формулою, наведеною нижче

Ціна облігацій = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Ціна облігацій = 60 / (1, 1) + 60 / (1, 1) 2 + 60 / (1, 1) 3 + 60 / (1, 1) 4 + 60 / (1, 1) 5 + 60 / (1, 1) 6 + 1000 / (1.1) 6

- Ціна облігацій = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Ціна облігації = 825, 79 Rs

Пояснення формули ціноутворення облігацій

Як видно з формули ціноутворення облігацій, є 4 фактори, які можуть впливати на ціни облігацій. Фактори проілюстровані нижче: -

- Номінал або номінал (P) - це фактичні гроші, які позичає позикодавець або покупець облігацій. Як правило, це 100 або 1000 за найменну облігацію. Основна сума, позичена позикодавцем, - це кількість придбаних облігацій, помножена на номінал.

- Термін терміну погашення або роки погашення (n) - це опис кількості років, що проходить до погашення будь-якої облігації, або коли емітент облігацій поверне номінальну вартість покупцю облігацій.

- Прибутковість до погашення (YTM) - Це може бути описано як норма прибутку, яку отримає покупець облігації, якщо інвестор утримує облігацію до її погашення. Крім того, це може бути переважаюча процентна ставка для обчислення поточної ринкової ціни облігації.

- Купонна ставка (С) - це періодичний платіж, як правило, піврічний або щорічний, що надається покупцеві облігацій як відсоткові платежі за придбання облігацій у емітента.

Ціни облігацій потім розраховуються з використанням концепції часової вартості грошей, де кожен платіж за купоном і, згодом, основний платіж дисконтується до їх теперішньої вартості на основі переважаючих процентних ставок.

Відповідність та використання формули ціноутворення облігацій

Ціни на облігації впливають вищезазначені фактори, і деякі з цих моментів слід пам’ятати:

- Будь-яка облігація, яка має вищий купонний платіж, матиме більш високу ціну

- Будь-яка облігація, яка має більш високу номінальну вартість, матиме більш високу ціну

- Будь-яка облігація, яка має більш високі роки до погашення, матиме більш високу ціну

- Будь-яка облігація, яка має більший дохід до погашення, матиме нижчу ціну

Ці згадані фактори впливають на облігації на первинному ринку. Є й інші фактори, які впливають на ціни облігацій на вторинному ринку. Вони є: -

- Кредитний рейтинг або кредитоспроможність емітента облігацій

- Ліквідність вторинного ринку облігацій

- Час наступної оплати облігацій

Облігації, випущені урядом або корпораціями, оцінюються рейтинговими агентствами, такими як S&P, Moody's тощо, виходячи з кредитоспроможності фірми-емітента. Рейтинги змінюються від AAA (найвищий кредитний рейтинг) до D (небажані облігації), і виходячи з рейтингу, дохідність до погашення змінюється. Більш високі рейтингові облігації запропонують менший дохід до погашення. Облігації, на яких торгується багато, матимуть більш високу ціну, ніж облігації, якими часто торгують. Час наступного платежу використовується для купонних платежів, які використовують брудну теорію ціноутворення для облігацій. Брудна ціна облігації - це купонна виплата плюс нараховані відсотки за період. По мірі наближення дати викидання купонів власник облігацій повинен чекати менший час, щоб отримати його виплату, отже, потрібно надати додаткового стимулу для того, щоб власник облігації продав свою облігацію, що сприяє підвищенню попиту, а отже, збільшує ціни на облігації.

Висновок

Формула ціноутворення облігацій залежить від таких факторів, як купон, дохідність до погашення, номінал та термін. Ці фактори використовуються для розрахунку ціни облігації на первинному ринку. На вторинному ринку грають інші фактори, такі як кредитоспроможність фірми-емітента, ліквідність та час наступних купонних платежів.

Рекомендовані статті

Це було керівництвом щодо формули ціноутворення облігацій. Тут ми обговорюємо, як розрахувати вартість облігацій разом з практичними прикладами. Ми також пропонуємо завантажуваний шаблон Excel. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Що таке формула коефіцієнта обороту оборотного капіталу?

- Формула купонної ставки

- Формула зарплати

- Щоденна формула складних відсотків

- Коефіцієнт обороту формули | Приклади | Шаблон Excel