Формула накопиченої амортизації (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке формула накопиченої амортизації?

Це сукупність зносу основних засобів, що враховується з моменту придбання та створення основного засобу до періоду, що розглядається. Він віднімається від історичної вартості активу для отримання чистої балансової вартості.

Нарахований амортизаційний рахунок - це контрактний рахунок, що означає, що він відображається як відрахування до вартості активів і, отже, компенсує залишок на рахунку активів, з яким він пов'язаний.

Лікування обліку

Щоразу, коли амортизація обліковується як витрати для організації, на накопичений амортизаційний рахунок зараховується однакова сума - яка відображатиметься проти вартості активу та загальної сукупної амортизації активу.

Щорічний запис накопиченої амортизації хочеться нижче, у журналах журналів:

Після закінчення терміну корисного використання машини:

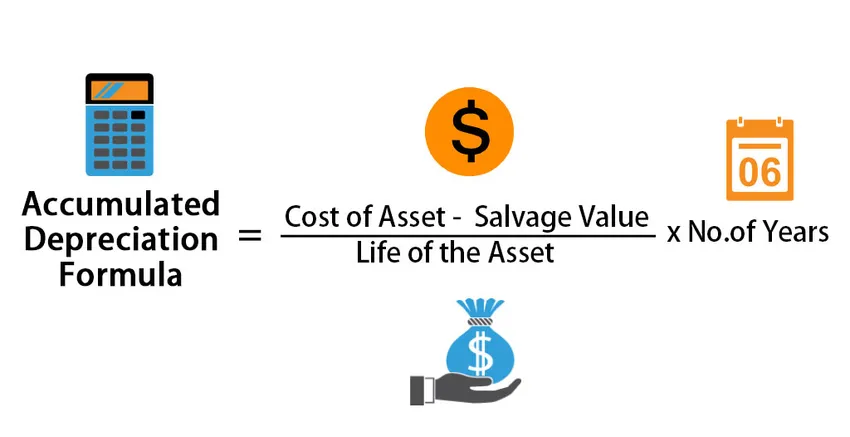

Формула накопичення амортизації -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Приклади формули накопиченої амортизації (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок формули накопиченої амортизації.

Ви можете завантажити цей шаблон формули формули накопиченої амортизації тут - Шаблон формули накопиченої амортизації ExcelФормула накопиченої амортизації - приклад №1

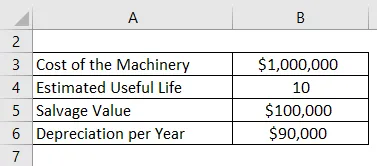

Компанія ABC придбала техніку на суму 10, 00 000 доларів США, що є основним активом для бізнесу. Термін корисної експлуатації становить 10 років та врятований показник в 1, 00 000 доларів у кінці строку корисного використання. Амортизаційні відрахування для компанії розраховуються за прямолінійним методом, який становить 90 000 доларів на рік протягом наступних 10 років, поки вартість машин не стане 1 000 000 доларів. З кожним роком рахунок накопиченої амортизації збільшуватиметься на 90 000 доларів на рік. Тому, наприклад, наприкінці 5 років щорічна амортизація становить 90 000 доларів США, але сукупна амортизація - 4, 50, 0000. Цей сукупний показник - накопичена амортизація. Він залишається на рахунках компанії, поки актив не буде проданий.

Рішення:

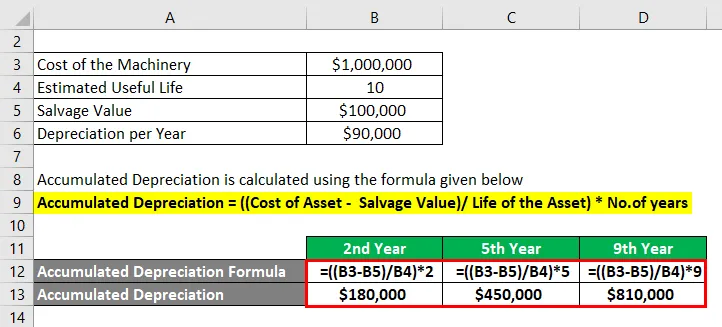

Нарахована амортизація розраховується за формулою, наведеною нижче

Накопичена амортизація = ((Вартість активів - вартість відшкодування) / Термін експлуатації активів) * Ніяких років

Для 2-го курсу

- Накопичена амортизація = ((1 000 000 дол. - 1, 00 000 дол. США) / 10) * 2

- Накопичена амортизація = 1, 80 000 дол

Для 5-го курсу

- Накопичена амортизація = ((1 000 000 дол. - 1, 00 000 дол. США) / 10) * 5

- Накопичена амортизація = 450 000 дол

Для 9-го року

- Накопичена амортизація = ((1 000 000 дол. - 1, 00 000 дол. США) / 10) * 9

- Накопичена амортизація = 810 000 дол

Примітка:

Зауважте тут, що ми розглядаємо лише 1 обладнання для даної компанії. Насправді є доповнення до цієї цінності з точки зору будь-яких удосконалень, оновлень або просто придбання нового твору. Кожен матиме різний термін корисного використання, і тому амортизацію на кожну потребу розраховувати окремо за допомогою методу, який застосовується з моменту його встановлення. Нижче наведено витяг для реальної компанії:

Формула накопиченої амортизації - приклад №2

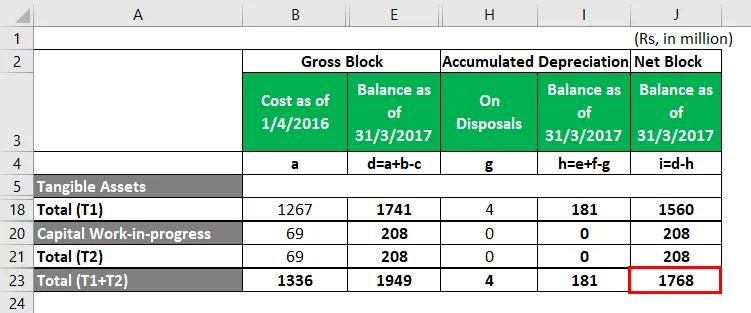

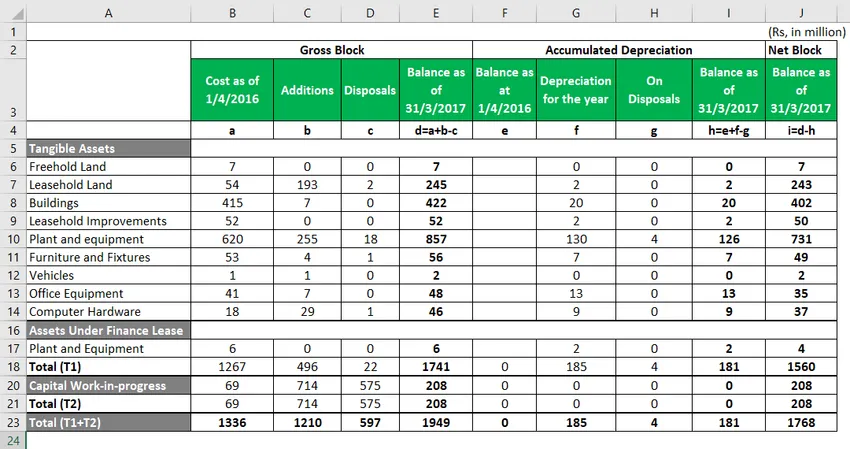

Корпорація Minda.

Нижче наведено витяг ефекту амортизації, детальний розрахунок знаходиться у листі Excel.

- Виділене червоним кольором поле - це значення чистого блоку, яке ви побачите в балансі компанії за 2017 рік.

- Це за вирахуванням накопиченої амортизації, яка доступна за вартістю та доповненнями та зменшена за рахунок вибуття

Нижче наведено повний витяг з розрахунку чистого блоку станом на 2017 рік.

- Зауважте, що матеріальні активи - це всі ті активи, якими володіє компанія, і їх можна розглядати як частину балансу.

Наприклад, у нас є "Завод та обладнання" як відчутний актив. Станом на 31 березня, 17 березня, обладнання та обладнання загальною вартістю 620 млн. Рублів, до чого компанія додала ще 255 млн. Рублів обладнання, яке класифікується під «Доповнення протягом року». Крім того, вони продали або списали обладнання на суму 18 млн. Рублів Це збільшило загальну вартість обладнання та обладнання до 857 млн. Рублів Для надходження до чистого блоку стає важливим розрахунок амортизації та зменшення його з валового блоку, що в цілому становить 126 млн. Рублів, як зазначено вище.

Пояснення

Крок 1: Визначте вартість основного капіталу, за яким потрібно нарахувати амортизацію

Визначення основних фондів бізнесу та тих, які підлягають зменшенню їх вартості протягом років через використання, зношення або будь-яку іншу причину. Це зменшення вартості можна назвати амортизацією.

Крок 2: Розрахуйте суму амортизації, яку потрібно врахувати

Оцініть термін корисного використання основних фондів та обчисліть суму амортизації, що зменшується із вартості активів щороку. Метод обчислення амортизації - це здебільшого прямолінійний метод, який означав би однакову суму амортизації за один актив за роки строку корисного використання активу.

Крок 3: Підготовка ідентифікації року балансу - до прибуття до накопиченої амортизації року

Після підрахунку суми амортизації за кожен рік, накопичену амортизацію можна отримати за даний рік, додавши річну суму амортизації за попередні роки.

Актуальність та використання формули накопиченої амортизації

Загальноприйняті облікові політики (GAAP) вимагають, щоб витрати на амортизацію нараховувались на всі основні засоби, виходячи з орієнтовного економічного терміну кожного.

Загальна сума накопиченої амортизації за основний актив з часом збільшуватиметься, оскільки амортизація продовжує нараховуватись за актив протягом строку його використання. Початкова вартість активу називається валовою вартістю. Коли первісна вартість або валова вартість зменшується на будь-яку суму накопиченої амортизації та будь-яке зменшення корисності називається чистою вартістю або носієм витрат. Накопичена амортизація допомагає зрозуміти загальну амортизацію в процесі управління основним активом від його активу придбання до його активу диспозиції. Коли цей актив повинен бути проданий або застарілий, загальна сума, що лежить в книгах накопиченої амортизації, повертається разом з первісною вартістю активу, тим самим виключаючи весь запис активу з балансу компанії.

Калькулятор формули накопиченої амортизації

Ви можете використовувати наступний калькулятор формули накопиченої амортизації

| Вартість активів | |

| Ліквідаційна вартість | |

| Життя активу | |

| №о років | |

| Накопиченої амортизації | |

| Накопичена амортизація = |

|

||||||||||

|

Рекомендовані статті

Це посібник із формули накопиченої амортизації. Тут ми обговорюємо, як розрахувати формулу накопиченої амортизації разом з практичними прикладами. Ми також надаємо калькулятор накопиченої амортизації із завантажуваним шаблоном Excel. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для режиму обчислення

- Як розрахувати продажі за допомогою формули?

- Приклади витрат на відсотки

- Розрахунок формули індексації за допомогою шаблону Excel

- Формула амортизації | Приклади з шаблоном Excel

- Типи та приклади спеціального журналу