Різниця між номінальними та реальними процентними ставками

Процентні ставки є дуже важливою частиною фінансових інструментів та фінансової галузі в цілому. Вони допомагають інвесторам та фінансовим менеджерам приймати рішення щодо вибору правильних інструментів для їх потреб та профілю ризику. Але просто аналізу процентних ставок недостатньо для довгострокових інвестицій, оскільки інфляція також відіграє головну роль у цьому. Тому ми маємо два типи процентних ставок: Номінальні процентні ставки та Реальні процентні ставки. Давайте заглибимося в глибину і зрозуміємо як Номінальні, так і Реальні процентні ставки.

Номінальні процентні ставки

Номінальні процентні ставки - це норма прибутку, яку інвестор або позичальник отримає або повинен сплатити на ринку без будь-яких коригувань щодо інфляції. Наприклад, відсоткова ставка за банківськими рахунками, облігаціями, позиками тощо - це номінальні процентні ставки. Наприклад, це дуже легко зрозуміти: якщо ви внесли 100 доларів на свій банківський рахунок, а ваш банк пропонує 5% річних процентної ставки, у вас буде 105 (100 + 0, 05 * 100) на вашому рахунку до кінця рік. Так само, якщо ви позичили у когось 100 доларів, і він стягує 3% відсотків, ви повинні повернути 103 долари наприкінці року.

Реальні процентні ставки

Номінальний інтерес - поняття досить просте. Але коли ми бачимо вплив інфляції понад усе, речі стають цікавішими. Продовжуючи наведений вище приклад, депозит грошей у банк дасть нам 5% відсотків, і ми заробимо 5 доларів відсотків. Але якщо інфляція становить 3% річних, це означає, що товари та послуги, які ми можемо придбати за 100 доларів США, нам зараз доведеться платити 103 долари США за стільки ж товарів і послуг. Настільки ефективно ми заробили лише $ 2 ($ 5 - $ 3). Тому в основному реальні процентні ставки дадуть реальну картину купівельної спроможності споживача.

Порівняння між номінальними та реальними процентними ставками (Інфографіка)

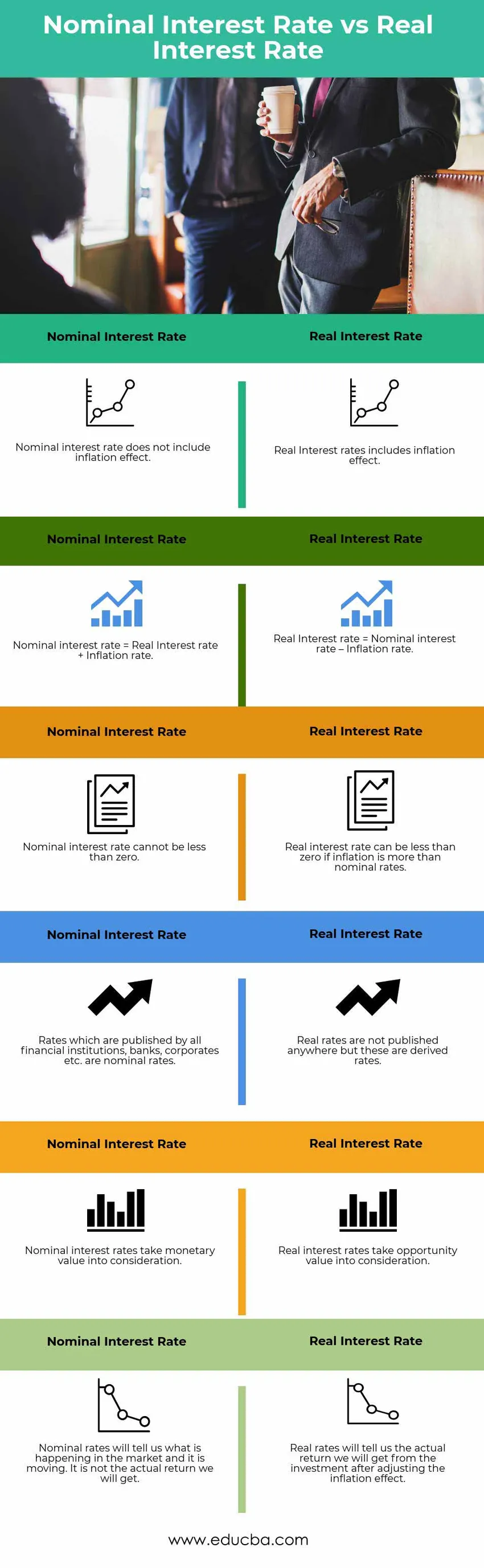

Нижче наведено верхню різницю між номінальними та реальними процентними ставками

Основні відмінності між номінальними та реальними процентними ставками

Хоча обидві процентні ставки Номінальні та Реальні дають нам уявлення про те, що ми можемо заробити на інвестиціях чи потрібно платити, якщо взяти будь-який кредит; давайте обговоримо деякі основні відмінності між номінальними та реальними процентними ставками -

- Як було обговорено раніше, номінальна процентна ставка - це ринкова норма прибутку / відсотків, яка буде зароблена / нарахована клієнтом, тоді як реальна процентна ставка - це ефективна ставка, яку реалізує інвестор.

- Номінальна процентна ставка не впливає на включену в неї інфляцію, тоді як реальна процентна ставка обчислюється після зняття ефекту інфляції.

- Банківські процентні ставки, позикові відсотки тощо - це номінальні процентні ставки. Реальні процентні ставки в основному виходять із номінальних ставок.

- Реальна відсоткова ставка в основному базується на принципі вартості грошей у часі, інфляції тощо. З часом змінюватиметься цінність грошей, цей ефект буде захоплений реальними ставками. Таких коригувань не відбувається в номінальних ставках.

- Номінальна ставка не може бути негативною і може знижуватися лише до 0%, тоді як реальна ставка може бути негативною. Наприклад: Якщо номінальна ставка на ринку становить 3%, але сама інфляція - 5%, то інвестор втратить гроші і матиме негативну реальну процентну ставку.

Таблиця порівняння номінальних та реальних процентних ставок

Давайте розглянемо топ-6 порівняння між номінальними та реальними процентними ставками

|

Номінальна процентна ставка |

Реальна процентна ставка |

| Номінальна процентна ставка не включає ефект інфляції | Реальні процентні ставки включають ефект інфляції |

| Номінальна процентна ставка = реальна процентна ставка + ставка інфляції | Реальна процентна ставка = Номінальна процентна ставка - Інфляційна ставка |

| Номінальна процентна ставка не може бути меншою від нуля | Реальна процентна ставка може бути меншою за нуль, якщо інфляція перевищує номінальну |

| Ставки, які публікуються усіма фінансовими установами, банками, корпораціями тощо, є номінальними ставками | Реальні ставки ніде не публікуються, але це похідні ставки |

| Номінальні процентні ставки враховують грошову вартість | Реальні відсоткові ставки враховують можливість врахування |

| Номінальні ставки підкажуть нам, що відбувається на ринку і воно рухається. Це не фактичний прибуток, який ми отримаємо. | Реальні ставки підкажуть нам реальний прибуток, який ми отримаємо від інвестицій після коригування ефекту інфляції |

Висновок - номінальні та реальні процентні ставки

Номінальні процентні ставки - це інструменти, присутні на ринку для визначення рентабельності інвестицій або вартості позикових грошей. Усі фінансові установи, банки, корпорації тощо котирують номінальні процентні ставки. Але в реальному житті реальна процентна ставка відіграє більш важливу роль, ніж номінальна. Реальна процентна ставка дає нам порівняно чіткішу та реальну картину фактичної суми грошей / доходу, яку можна заробити на своїх інвестиціях у часі. Це також дає зрозуміти позичальнику щодо фактичної вартості, яку він повинен понести, коли він бере кредит. Реальні процентні ставки можуть допомогти вирішити, коли повернути кредит; вигідно погашати достроково або продовжувати так, як є. Отже, коротко кажучи, інвестори повинні слідкувати за як номінальними, так і реальними процентними ставками. Номінальні процентні ставки підкажуть йому, що переважає на ринку та як рухається ринок. Реальні ставки підкажуть йому, яку реальну віддачу він може отримати від ринку для збільшення свого капіталу.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між номінальними та реальними процентними ставками. Тут ми також обговорюємо ключові відмінності від номінальної проти реальної процентної ставки за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше.

- Кваліфікований проти звичайних дивідендів.

- Порівняння запасів та акцій.

- Відмінності між позиками та авансами.

- Акції проти Дебентюри

- Відсотки проти дивідендів | 8 основних ключових відмінностей, які ви повинні знати