Альфа-формула (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке альфа-формула?

Термін «альфа» означає міру максимально можливої віддачі від мінімальної суми інвестиційного ризику. Іншими словами, альфа - це інструмент оцінки для оцінки здатності менеджера портфеля генерувати більш високу прибутковість на основі коригування ризику. Формулу альфа можна отримати, віднімаючи очікувану віддачу портфеля від його фактичної віддачі. Математично він представлений як,

Alpha = Actual Rate of Return – Expected Rate of Return

Очікувана норма прибутку портфеля може бути розрахована, використовуючи безризикову норму прибутку, ринкову премію за ризик та бета-версію портфеля, як показано нижче.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Тому формулу альфа можна розширити як

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Приклади формули Альфа (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення Альфи.

Ви можете завантажити цей шаблон формули Alpha Excel тут - Шаблон Alpha Formula ExcelАльфа-формула - приклад №1

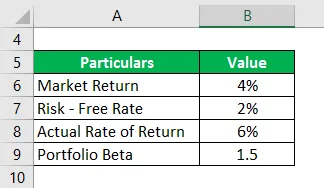

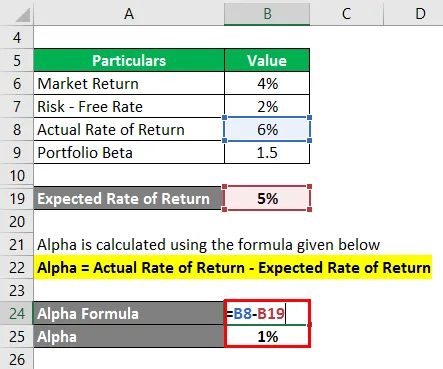

Візьмемо для прикладу портфоліо з бета-версією 1, 5, яка за минулий рік принесла фактичну віддачу в розмірі 6%. Якщо поточна рентабельність ринку становить 4%, а безризикова ставка - 2%, то обчисліть Альфу портфеля.

Рішення:

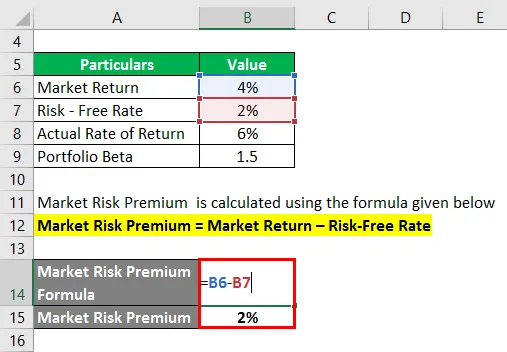

Премія за ринковий ризик розраховується за формулою, наведеною нижче

Ринкова премія за ризик = Ринкова віддача - Безризикова ставка

- Премія за ринковий ризик = 4% - 2%

- Премія за ринковий ризик = 2%

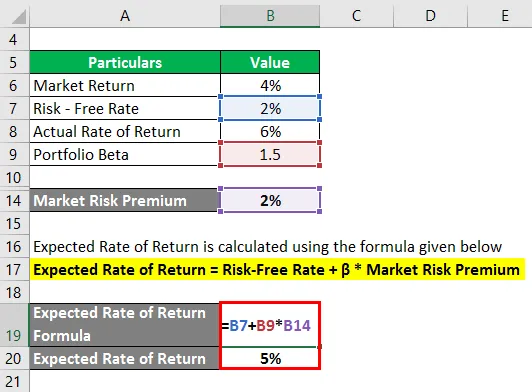

Очікувана норма прибутку розраховується за формулою, наведеною нижче

Очікувана норма прибутку = Безризикова ставка + β * Ринкова премія за ризик

- Очікувана норма прибутку = 2% + 1, 5 * 2%

- Очікувана норма прибутку = 5%

Альфа розраховується за формулою, наведеною нижче

Альфа = Фактична норма прибутку - очікувана норма прибутку

- Альфа = 6% - 5%

- Альфа = 1%

Тому Альфа портфоліо становить 1%.

Альфа-формула - приклад №2

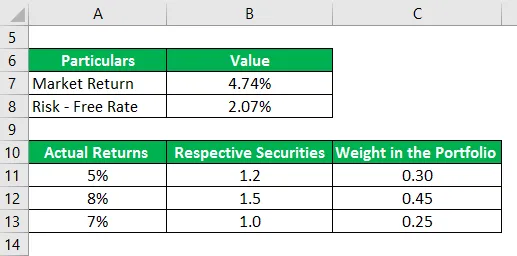

Візьмемо ще один приклад портфеля трьох цінних паперів, які фактично повертали 5%, 8% та 7% протягом минулого року. Бета відповідних цінних паперів становить 1, 2, 1, 5 і 1, 0, а їх вага в портфелі - 0, 30, 0, 45 і 0, 25. S&P 500 є відповідним орієнтиром для портфеля, і він за останній рік реалізував дохідність 4, 74%. 10-річний казначейський законопроект наразі пропонує прибуток у розмірі 2, 07%. Виходячи з наведеної інформації, визначте, чи міг менеджер портфелів генерувати будь-яку альфа.

Рішення:

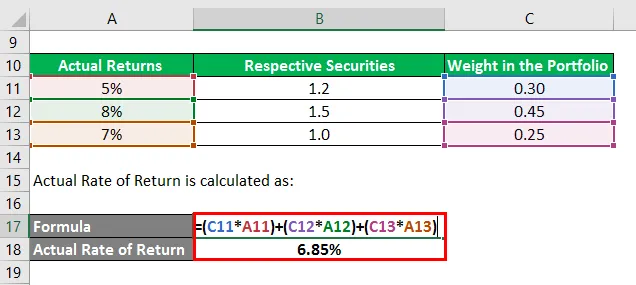

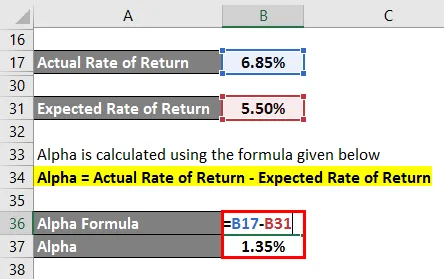

Фактична норма прибутку розраховується як:

- Фактична норма прибутку = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Фактична норма прибутку = 6, 85%

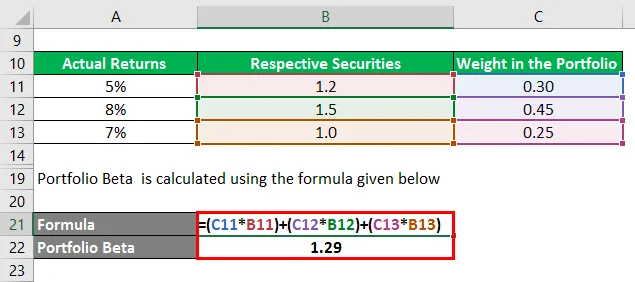

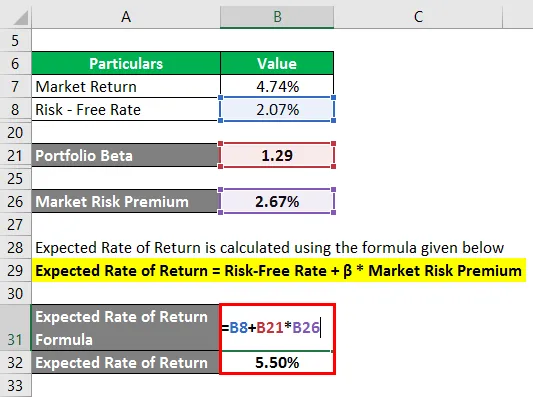

Бета-портфель розраховується за формулою, наведеною нижче

- Бета-портфоліо = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Бета-портфоліо = 1, 29

Премія за ринковий ризик розраховується за формулою, наведеною нижче

Ринкова премія за ризик = Ринкова віддача - Безризикова ставка

- Премія за ринковий ризик = 4, 74% - 2, 07%

- Премія за ринковий ризик = 2, 67%

Очікувана норма прибутку розраховується за формулою, наведеною нижче

Очікувана норма прибутку = Безризикова ставка + β * Ринкова премія за ризик

- Очікувана норма прибутку = 2, 07% + 1, 29 * 2, 67%

- Очікувана норма прибутку = 5, 50%

Альфа розраховується за формулою, наведеною нижче

Альфа = Фактична норма прибутку - очікувана норма прибутку

- Альфа = 6, 85% - 5, 50%

- Альфа = 1, 35%

Тому менеджер портфоліо був досить вмілим для створення альфа-портфеля 1, 35%.

Пояснення формули Альфа

Формулу альфа можна отримати, використовуючи наступні кроки:

Крок 1:

По-перше, визначте безризикову норму прибутку для справи. Зазвичай щорічна дохідність державних облігацій або казначейських векселів вважається безризиковою і як такою використовується як безризикова норма прибутку.

Крок 2:

Далі визначають прибуток на ринку і, як правило, повернення основного індексу фондового ринку приймається як проксі для повернення ринку. Наприклад, річна віддача S & P500 може бути використана як прибуток на ринку. Тепер обчисліть премію за ринковий ризик, віднімаючи безризикову ставку від прибутку на ринку.

Ринкова премія за ризик = Ринкова віддача - Безризикова ставка

Крок 3:

Далі визначте бета-версію кожного цінного папера на основі їх відносного руху цін у порівнянні з базовим індексом. Потім обчисліть бета-версію портфеля, використовуючи середньозважене значення всіх цінних паперів. Бета-портфель позначається β.

Крок 4:

Далі обчисліть очікувану норму прибутку, використовуючи безризикову ставку (крок 1), премію за ринковий ризик (крок 2) та бета-версію портфеля (крок 3), як показано нижче.

Очікувана норма прибутку = Безризикова норма прибутку + β * Ринкова премія за ризик

Крок 5:

Далі визначте фактичну норму прибутку портфеля.

Крок 6:

Нарешті, формулу альфа можна отримати, віднімаючи очікувану норму прибутку портфеля (етап 4) від його фактичної норми прибутку (крок 5), як показано нижче.

Альфа = Фактична норма прибутку - очікувана норма прибутку

- Альфа = Фактична норма прибутку - Безризикова норма прибутку - β * Ринкова премія за ризик

Відповідність та використання

З точки зору портфельного аналітика, концепція альфа є дуже важливою, оскільки вона використовується для оцінки здатності менеджера портфеля генерувати коригування під ризик. Альфа - це надлишковий прибуток, отриманий по відношенню до ризику портфеля, і це сприймається суто як кредит менеджера портфеля. Менеджери портфоліо, які здатні перемогти еталон і генерувати альфа, відомі як активні менеджери портфеля.

Однак одне з основних обмежень альфа полягає в тому, що формула дуже сильно залежить від вибору відповідного індексу. Таким чином, вибір неправильного індексу порівняльної прибутковості ринку може призвести до неправильного представлення потенційним інвесторам.

Альфа формула калькулятор

Можна скористатися наступним калькулятором формули Альфа

| Фактична норма прибутку | |

| Очікувана норма прибутку | |

| Альфа-формула | |

| Альфа-формула = | Фактична норма прибутку - очікувана норма прибутку |

| = | 0 - 0 |

| = | 0 |

Рекомендовані статті

Це посібник до формули Альфа. Тут ми обговорюємо, як обчислити Альфу разом з практичними прикладами. Ми також пропонуємо калькулятор Alpha Formula із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Розрахунок вартості капіталу з прикладами

- Як розрахувати коефіцієнт капіталізації?

- Приклади формули премії за ризик

- Керівництво до формули маржі прибутку