Різниця між активами та пасивами

Ресурс, що належить фізичній особі / суб'єкту господарювання або країні, який має економічну цінність і майбутню вигоду, може бути отриманий з ресурсу, відомий як активи. Залежно від строку вигоди, активи можна додатково класифікувати на дві групи, тобто поточні активи та необоротні активи. Будь-які активи, вигоди / доходи яких можуть бути здійснені протягом одного року, називаються поточними активами, а будь-які вигоди, якими користується Організація протягом тривалого періоду або протягом більше одного року, називаються необоротними активами або основними активами. Наприклад, готівка, дебіторська заборгованість або банківський овердрафт можуть бути використані на термін роботи протягом одного року, а значить, вони є поточними активами, тоді як земля, будівля, машини, гудвіл залишаються протягом декількох років, і їх пільги можна використовувати більше одного року, а отже вони відносяться до категорії основних фондів. Знову ж таки, «Гудвіл» або «Патенти» або «Авторські права» не є фізичними активами, і їх не можна побачити чи торкнутися, і тому вони потрапляють до групи «Нематеріальні активи».

З іншого боку, зобов'язання - це зобов'язання або борги або збитки, які фірма / фізична особа несе в процесі бізнесу. Зобов’язання також можуть бути класифіковані на основі поточних та не поточних, залежно від часових рамків. Що стосується необоротних зобов'язань, будь-які зобов'язання, які зазвичай перевищують один рік, відомі як довгострокові зобов'язання, наприклад - довгострокові позики, резерви акціонерів, зобов'язання з відстроченою податковою діяльністю, довгострокові резерви тощо. стягуючи короткострокові фінансові зобов'язання, вони відомі як Поточні зобов'язання, такі як Короткострокові позики, Торгова кредиторська заборгованість, Інші поточні зобов'язання, Короткострокові резерви тощо

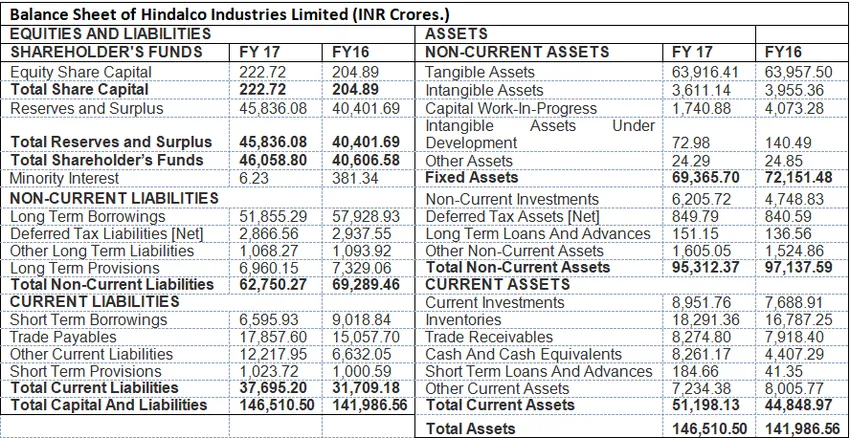

Формат активів та пасивів: Наступний приклад показує формат балансу, де відображаються всі активи та пасиви.

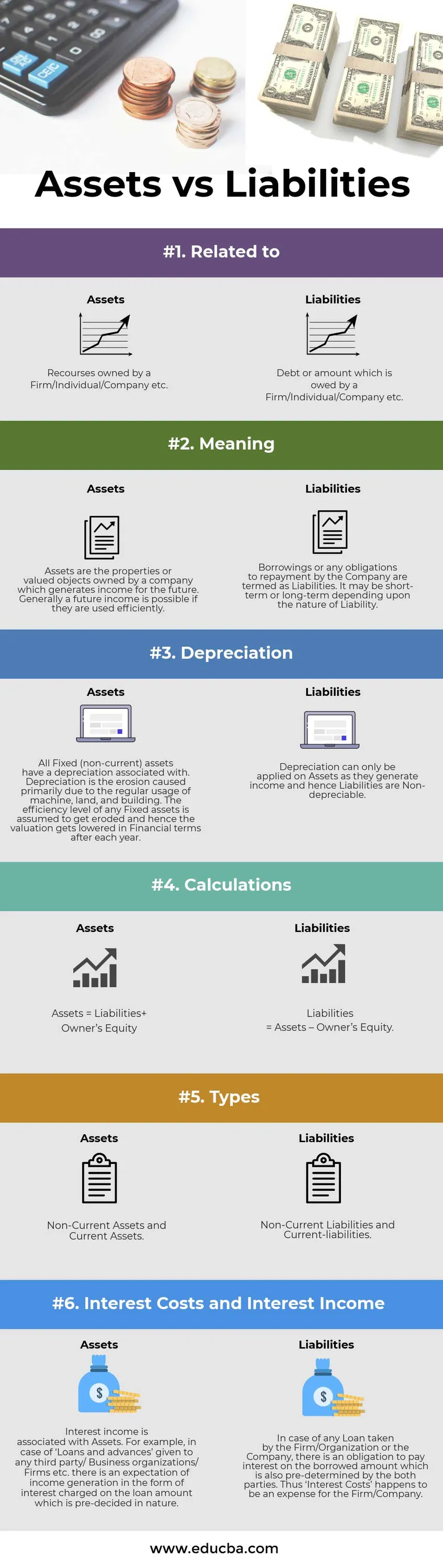

Інфографіка активів проти пасивів

Нижче наведено верхню різницю між активами та пасивами

Основні відмінності між активами та пасивами:

Існує велика різниця між активами та пасивами, які демонструються наступним чином:

- У фінансовому обліку зобов'язання мають на увазі зобов'язання погасити борг або позикову суму в майбутньому. З іншого боку, активи - це ресурси, які відповідають за майбутні доходи компанії.

- Активи пов'язані з Амортизацією або іншими словами, вони є "Об'єктами, що амортизуються ", оскільки певний відсоток від загальної вартості віднімається щороку. Зобов'язання мають " не амортизуючий характер".

- У форматі балансу активи відображаються праворуч, тоді як зобов’язання відображаються в лівій частині формату.

- Активи можна класифікувати на два типи, а саме. Оборотні активи (короткостроковий або менше одного року) та необоротні активи (більше одного року). Зобов'язання, з іншого боку, можуть бути класифіковані як Поточна та Необоротна відповідальність.

- Великий позичковий і менший капітал власників Акцій називається небезпечним для компанії, а з іншого боку, нижчі позики та більш високі резерви свідчать про прибутковість та ефективне використання активів та операційну ефективність. З іншого боку, активи слід належним чином використовувати, щоб балансова вартість основних фондів залишалася однаковою, а добровільна активність (нематеріальні активи) зростала, що вказує на операційну ефективність.

Порівняння активів проти пасивів

Нижче наведена таблиця порівняння між активами та пасивами

| Основа порівняння активів проти пасивів | Активи | Зобов'язання |

| Пов’язані з | Ресурси, що належать фірмі / фізичній особі / компанії тощо. | Борг або сума, яка належить Фірмі / Фізичній особі / Компанії тощо. |

| Значення | Активи - це нерухомість або цінні об'єкти, що належать компанії, яка приносить прибуток на майбутнє. Як правило, майбутні доходи можливі, якщо їх використовувати ефективно. | Позики або будь-які зобов'язання щодо погашення Компанією називаються зобов'язаннями. Вона може бути короткостроковою або довгостроковою залежно від характеру відповідальності. |

| Амортизація | Усі основні (необоротні) активи пов'язані з амортизацією. Амортизація - це ерозія, викликана насамперед завдяки регулярному використанню машин, земель та будівель. Передбачається, що рівень ефективності будь-яких основних фондів знижується, а отже, оцінка зменшується у фінансовому вираженні після кожного року. | Амортизація може застосовуватися лише до активів, оскільки вони приносять дохід, а отже, зобов'язання не підлягають амортизації. |

| Розрахунки | Активи = пасиви + власний капітал | Зобов'язання = Активи - власний капітал. |

| Типи | Необоротні та оборотні активи | Необоротні зобов'язання та поточні зобов'язання |

| Процентні витрати та процентні доходи | Процентні доходи пов'язані з активами. Наприклад, у випадку "Позики та аванси", надані будь-якій третій стороні / Організаціям бізнесу / Фірмам тощо, очікується отримання доходу у вигляді відсотків, нарахованих на суму позики, яка заздалегідь визначена за своєю природою. | У випадку будь-якого позики, взятого Фірма / Організацією або Компанією, існує зобов'язання сплатити відсотки за позикову суму, яка також попередньо визначається обома сторонами. Таким чином, "Витрати на відсотки" є витратами для Фірми / Компанії. |

Активи проти пасивів - заключні думки

Активи та пасиви - це частина балансу, яка відображає фінансовий стан Компанії за певний період. Здоров'я бізнесу стає помітним під час аналізу поперечного перерізу компанії.

Рекомендована стаття

Це було керівництвом щодо перших шести різниць між активами та пасивами. Тут ми беремо різницю між активами та пасивами з прикладами, інфографікою та таблицею порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Відсотки процентної ставки проти річної відсоткової ставки

- Фондообмінний фонд проти взаємного фонду

- Порівняння оренди проти оренди

- Покупка проти лізингу