Формула очікуваного повернення (Зміст)

- Формула очікуваного повернення

- Приклади формули очікуваного повернення (із шаблоном Excel)

- Калькулятор формули очікуваного повернення

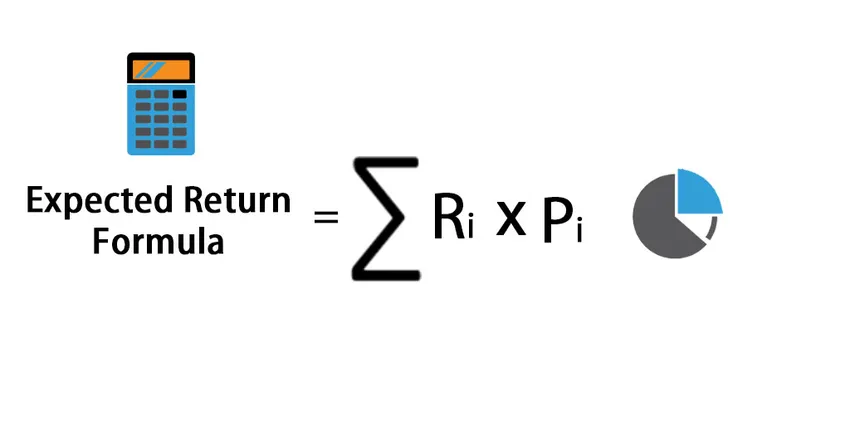

Формула очікуваного повернення

Очікувана доходність може бути визначена як ймовірна доходність для портфеля, що зберігається інвесторами на основі минулих прибутків, або також може бути визначена як очікувана величина портфеля на основі розподілу ймовірних прибутків.

Ось формула очікуваного повернення -

Expected Return = Expected Return=∑ (R i * P i )

Де

- R i - очікування повернення кожного сценарію

- P i - ймовірність повернення за таким сценарієм

- i - можливі сценарії від 1 до n

Приклади формули очікуваного повернення (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення формули очікуваного повернення.

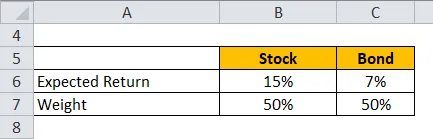

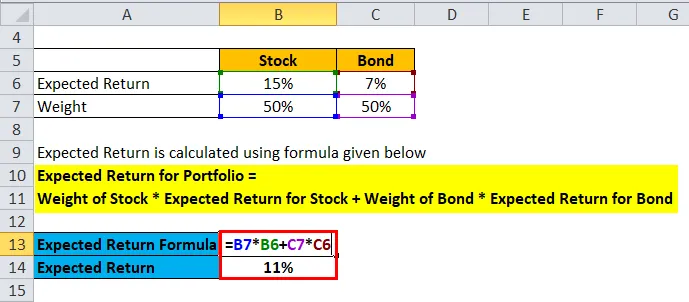

Формула очікуваного повернення - приклад №1

Візьмемо для прикладу портфель акцій та облігацій, де акції мають 50% вагу, а облігації мають вагу 50%. Очікувана віддача акцій - 15%, а очікувана прибутковість облігацій - 7%.

Очікувана віддача розраховується за формулою, наведеною нижче

Очікувана віддача за портфель = Вага акцій * Очікувана віддача акцій + Вага облігації * Очікувана віддача за облігацію

- Очікувана віддача за портфель = 50% * 15% + 50% * 7%

- Очікувана віддача за портфель = 7, 5% + 3, 5%

- Очікувана віддача за портфель = 11%

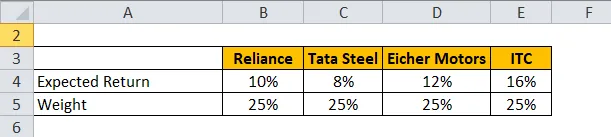

Формула очікуваного повернення - приклад №2

Візьмемо приклад портфоліо, в якому є акції Reliance, Tata Steel, Eicher Motors та ITC.

Очікувана віддача розраховується за формулою, наведеною нижче

Очікувана віддача за портфель = ∑ Вага кожної акції * Очікувана віддача за кожну акцію

- Очікувана віддача за портфель = 25% * 10% + 25% * 8% + 25% * 12% + 25% * 16%

- Очікувана віддача за портфель = 2, 5% + 2% + 3% + 4%

- Очікувана віддача за портфель = 11, 5%

Формула очікуваного повернення - приклад №3

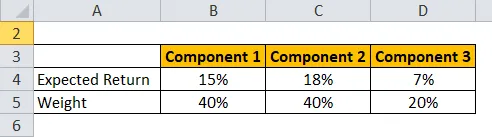

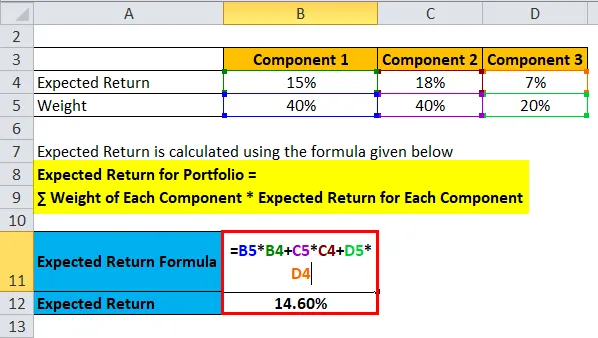

Візьмемо приклад портфоліо HUL, HDFC та 10-річної облігації уряду.

Очікувана віддача розраховується за формулою, наведеною нижче

Очікувана віддача за портфель = ∑ Вага кожного компонента * Очікувана віддача для кожного компонента

- Очікувана віддача за портфель = 40% * 15% + 40% * 18% + 20% * 7%

- Очікувана віддача за портфель = 6% + 7, 2% + 1, 40%

- Очікувана віддача за портфель = 14, 60%

Ви можете завантажити шаблон очікуваного повернення формули Excel тут - шаблон очікуваного повернення формули Excel

Пояснення формули очікуваного повернення

Очікувана доходність може бути визначена як ймовірна доходність для портфеля, що зберігається інвесторами на основі минулих прибутків, або також може бути визначена як очікувана величина портфеля на основі розподілу ймовірних прибутків. Очікуваний прибуток можна розглядати в короткотерміновій перспективі як випадкову величину, яка може приймати різні значення, виходячи з певних різних ймовірностей. Ця випадкова величина має значення в певному діапазоні і може приймати значення лише в цьому конкретному діапазоні. Отже, розрахунок очікуваної віддачі базується на історичних даних і, отже, може бути недостовірним при прогнозуванні майбутньої віддачі. Це можна розглядати як міру різних ймовірностей та ймовірності отримання позитивної віддачі від власних інвестицій та вартості цього прибутку.

Мета цього - дати інвестору уявлення про різний рівень ризику, які різні сценарії з різними ймовірностями дозволять отримати прибуток, більший, ніж безризикований прибуток. Як ми всі знаємо, безризиковим поверненням буде 10-річна прибутковість казначейських облігацій уряду Сполучених Штатів.

Відповідність та використання формули очікуваного повернення

Як було сказано вище, розрахунок очікуваного прибутку ґрунтується на історичних даних, а отже, він має обмеження для прогнозування майбутніх можливих доходів. Інвестори повинні пам’ятати про різні інші фактори та не інвестувати, виходячи з розрахованої очікуваної віддачі. Приклад:

Портфоліо А - 10%, 12%, -9%, 2%, 25%

Портфоліо В - 9%, 7%, 6%, 6%, 12%

Якщо врахувати обидва вищевказані портфелі, обидва мають очікуваний прибуток у розмірі 8%, але Портфоліо А становить велику небезпеку через велику розбіжність у прибутку. Отже, інвестори повинні враховувати цей ризик, який розраховується такими заходами, як Стандартне відхилення та Відхилення.

- Варіантність - її можна визначити як зміну набору точок даних навколо їх середнього значення. Він обчислюється середньозваженим на вірогідність середньоквадратичним відхиленням від середнього. Це міра ризику, яку необхідно враховувати інвесторам.

Спочатку треба обчислити середнє значення всіх доходів. Тоді відхилення кожного повернення з'ясовуються від основного значення та квадратику, щоб забезпечити всі позитивні результати. І як тільки вони виявляються у квадраті, вони множать на відповідні значення ймовірності, щоб дізнатись дисперсію.

Дисперсія портфеля може бути обчислена за такою формулою: - Якщо є два портфелі A і B

Варіантність портфеля = w A 2 * σ A 2 + w B 2 * σ B 2 + 2 * w A * w B * Cov (A, B)

Де Cov (A, B) - коваріація портфелів A і B

- Стандартне відхилення - це ще одна міра, що позначає відхилення від його середнього значення. Стандартне відхилення обчислюється, беручи квадратний дисперсійний корінь і позначаючи σ.

Калькулятор формули очікуваного повернення

Ви можете використовувати наступний калькулятор очікуваного повернення.

| R 1 | |

| Р 1 | |

| R 2 | |

| Р 2 | |

| R 3 | |

| Р 3 | |

| R 4 | |

| Р 4 | |

| Очікувана віддача | |

| Очікувана віддача = | R 1 * P 1 + R 2 * P 2 + R 3 * P 3 + R 4 * P 4 | |

| 0 * 0 + 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Висновок

Очікувана дохідність може бути визначена як ймовірний прибуток для портфеля, що зберігається інвесторами, виходячи з минулих доходів. Оскільки він використовує лише минулі прибутки, отже, це обмеження, і величина очікуваної дохідності не повинна бути єдиним фактором, який розглядається інвесторами при вирішенні інвестицій у портфель чи ні. Є й інші заходи, на які потрібно звернути увагу, такі як дисперсія портфеля та стандартне відхилення.

Рекомендовані статті

Це було керівництвом до формули очікуваного повернення. Тут ми обговорюємо, як розрахувати очікуваний прибуток разом з практичними прикладами. Ми також надаємо калькулятору очікуваної віддачі шаблон, що завантажується. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Керівництво по формулі коефіцієнта обороту активів

- Посібник зі списку пропозицій щодо формули поширення

- Як розрахувати коефіцієнт використання потужності?

- Розрахунок еквівалентної прибутковості облігацій

- Коефіцієнт обороту формули | Приклади | Шаблон Excel