Що таке розрахунок вартості підприємства?

У нашому останньому навчальному посібнику ми зрозуміли премію за ринковий ризик (MRP). У цій статті ми побачимо розрахунок вартості підприємства та дізнаємось про деякі коригування для оцінки.

Перед тим, як обчислити підсумковий підрахунок вартості підприємства, перезапишіть обчислену формулу WACC з нашим попереднім припущенням 10% облікової ставкиЗнайдіть теперішнє значення прогнозованих грошових потоків за допомогою формул NPV / XNPV (обговорюється в наших класах excel).

Прогнозовані грошові потоки фірми діляться на дві частини -

- Явний період (період, за який розраховували формулу FCFF - до 2013 року)

- Період після явного періоду (після 2013 року)

Поняття обчислення вартості підприємства

Поняття теперішньої вартості передбачає, що "долар сьогодні коштує більше, ніж долар завтра" (якщо припустити позитивну процентну ставку). Наприклад, 1, 00 дол. США на сьогоднішній день на ощадному рахунку, який заробляє 5%, коштуватиме 1, 05 долара США за рік від сьогодні. Аналогічно, 1, 05 Rs за рік з сьогоднішнього дня, якщо припустити 5% ставки інвестицій, сьогодні дорівнює 1, 00 Rs.

Розрахунок вартості підприємства для єдиного грошового потоку

Розрахунок вартості підприємства з декількох грошових потоків

CF = Грошові потоки

К = ставка дисконтування

n = кількість років

Крок 12: поточне значення формули FCFF за прогнозовані роки

Обчисліть теперішню вартість явних грошових потоків, використовуючи формулу WACC, отриману вище

Крок 13: Обчисліть розрахунок вартості підприємства в термінальній вартості за допомогою формули WACC

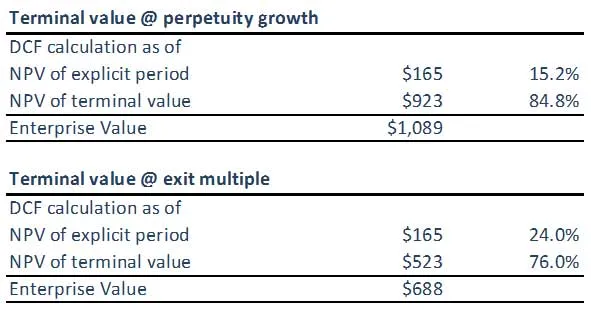

(A) Значення терміналу за допомогою методу постійного зростання

(B) Значення терміналу, використовуючи метод виходу з декількох

Зверніть увагу, що значення терміналу з обох підходів не синхронізовано. Можливо, нам доведеться ще раз перевірити наші припущення щодо виходу множин EBITDA або застосованих припущень формули WACC / швидкості зростання. Обидва підходи в ідеалі повинні дати подібні відповіді.

Крок 14: Обчисліть розрахунок вартості підприємства для фірми

Підсумовуючи (скориговану) теперішню вартість прогнозованих вільних грошових потоків та (скориговану) теперішню вартість кінцевої вартості (незалежно від того, чи розрахована вона методом безстроковості чи декількома методами), результатом є підприємницька вартість модельованого бізнесу.

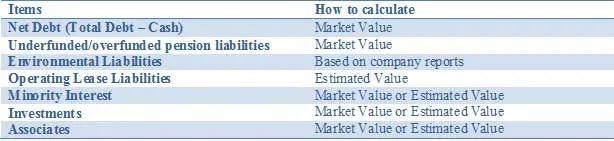

Відкоригуйте свою оцінку для всіх активів та зобов’язань, наприклад, непрофільних активів та зобов'язань, не враховуваних у прогнозах грошових потоків. Вартість підприємства може потребувати коригування шляхом додавання інших незвичайних активів або віднімання зобов’язань для відображення справедливої вартості компанії. Ці коригування включають:

Наведений вище список не є вичерпним, а інші потенційні корективи, що стосуються конкретних ситуацій, повинні обговорюватися з членами команди. Виконуючи аналіз DCF, важливо правильно відображати цінності, пов'язані з частковими інвестиціями.

Коригування чистого боргу

Відсутність більш частого розкриття справедливої вартості боргу означає, що аналітикам та інвесторам необхідно оцінити ринкову вартість боргу. Хоча ринкову вартість непогашених облігацій можна відстежувати, для пов'язаних похідних інструментів це майже неможливо. Отже, хоча концептуально включати борг за справедливою вартістю є найкращим підходом, ця інформація не завжди є легко доступною. Тому використання балансової вартості в більшості випадків; особливо різниця між балансовою вартістю та ринковою вартістю боргу буде суттєвою лише у кількох випадках, наприклад, коли компанії випустили борг з фіксованою ставкою, а відсоткові ставки або значно знижуються вгору або вниз. Інший приклад може бути у випадках, коли кредитні рейтинги компаній, що беруть участь, змінюються досить різко. Тільки в таких ситуаціях рекомендується оцінювати справедливу вартість боргу та пов'язані з ним похідні інструменти, щоб отримати кращі довіреності для власників облігацій, ніж просто використовувати балансову вартість.

Відсотки меншин

Інтереси меншин є частинами бізнесу, які консолідовані, але не повністю належать консолідуючому суб'єкту. Оскільки частка доходу меншості включена в EBIT та вільний грошовий потік, суму, що заборгувалась іншому власнику, слід відняти від загальної вартості підприємства (TEV) DCF, щоб отримати «чисту» величину підприємства, а потім «чистий» власний капітал значення. Ринкова вартість міноритарного пакету може бути отримана шляхом застосування% консолідованого, але не належного дочірнього дочірнього підприємства. Дочірня компанія TEV може бути розрахована одним із трьох способів:

- Якщо вони публічні, використовуйте наявну інформацію про ціни та борги

- Якщо приватне, створіть окремий DCF, якщо буде достатньо інформації

- Використовуйте ціну, щоб забронювати або заробити кілька порівнянних компаній та додайте пов'язаний борг

Балансова вартість міноритарної частки плюс відповідна частина консолідованого боргу може використовуватися як проксі, якщо іншої інформації немає.

Коригування пенсій

Компанії, як правило, пропонують пенсійні плани з визначеною виплатою або певним внеском.

Нижче ми коротко підсумовуємо два типи пенсійних планів:

Для Enterprise Value пенсійні схеми з визначеним внеском (DC) не мають значення, оскільки роботодавець сплачує фіксовану суму в пенсійний фонд. Інвестиційна політика пенсійного фонду визначає (змінну) пенсію для працівників. Оскільки компанія не пропонувала своїм пенсіонерам обіцянки пенсії, вона не визнає пенсійні зобов'язання, ані пенсійні активи у своєму балансі.

Схеми з визначеними виплатами (БД) мають значення для Enterprise Value, оскільки компанія зобов’язується виплачувати фіксовану суму працівникові під час виходу на пенсію. Це ставить перед роботодавцем ризик виплатити пенсію, а отже, створює економічну та бухгалтерську відповідальність. Для вимірювання пенсійного зобов'язання компанії прогнозують майбутні пенсійні виплати, враховуючи такі змінні показники, як інфляція, смертність та дати виходу на пенсію. Ці майбутні пенсійні виплати потім дисконтуються до сьогодення для отримання пенсійного зобов’язання. На додаток до пенсійних пільг своїм працівникам, компанії, особливо з діяльністю в США, пропонують пільги за здоров'я після виходу на пенсію, які також мають певний характер виплат. Це означає, що загальне зобов’язання щодо виплат працівникам поєднує пенсійні плани з визначеними виплатами та інші виплати після закінчення трудової діяльності.

Для Enterprise Value розглядайте зобов'язання з визначеними виплатами як позику, надану працівниками компанії, яка повинна бути погашена після виходу на пенсію. Зазвичай у річних звітах згадується справедлива ринкова вартість пенсійних активів та пенсійних зобов'язань.

Екологічні зобов'язання

Іншим зобов'язанням, що не є борговим зобов'язанням, яке, на наш погляд, є фінансуванням, є екологічні зобов'язання. Це довгострокові зобов’язання, понесені комунальними, енергетичними та гірничодобувними компаніями за відновлення навколишнього середовища до початкового стану, коли компанії відмовляються від місця виробництва. Враховуючи довгостроковий характер, компанії визнають зобов'язання чистою теперішньою вартістю, тобто вони призводять до нарахування відсотків. Поєднання довгострокового періоду та нарахування відсотків означає, що їх слід розглядати як частину вартості підприємства.

Коригування операційної оренди

У бухгалтерському обліку оренда або класифікується як фінансова (капітальна) оренда або операційна оренда. Фінансова оренда визнається в балансі як матеріальні активи з супутнім борговим фінансуванням. Незважаючи на подібні характеристики, операційна оренда не відображається на балансі (позабалансовому), лише в операційній оренді відображається відображення у звіті про прибутки та збитки. Операційна оренда повинна бути включена як коригування вартості підприємства. Теперішня вартість орендної плати за операційну оренду повинна бути обчислена. Іноді через брак достатньої інформації орендна плата за операційну оренду множиться на коефіцієнт 8x-10x, щоб досягти поточної вартості операційної оренди.

Інвестиції

Інвестиції в товарні цінні папери, акції та інші компанії повинні обчислюватися за ринковою вартістю, де це можливо. Наприклад, акції та товарні цінні папери можна оцінити за ринковою ціною. Однак слід використовувати інвестиції в компанії, які не знаходяться в списку, орієнтовну вартість.

Що далі

У цій статті ми дізналися різного роду коригування. Тепер ми розглянемо вартість власного капіталу фірми після коригування. До цього часу, Щасливого навчання!

Рекомендовані курси

Ось ось кілька курсів, які допоможуть вам отримати більш детальну інформацію про розрахунок вартості підприємства, формулу fcff, формулу WACC та термінальне значення. Тому ось декілька посилань, які будуть детально розбиратись про курси, тому просто перейдіть за посиланням

- Важливе значення терміналу dcf

- Види вартості власного капіталу

- Основи, що використовуються для оцінки премії за ринковий ризик

- Методи обчислення WACC (ресурсний)

- Переваги вільного грошового потоку для вашого бізнесу

- Професійний структурований курс фінансів

- Кредитний рейтинг Інтернет-навчання Wonderla

- Навчання моделювання LBO

- Тренінг з оцінювання стоп-магазину