Вартість товарів, проданих формулою (Зміст)

- Вартість товару, проданого формулою

- Калькулятор вартості товарів

- Вартість товарів, що продаються формулою в Excel (із шаблоном Excel)

Вартість товару, проданого формулою

Розкид між пропозицією та пропозицією - це різниця між ціною пропозиції та ціною пропозиції, яку цитують дилери, і це джерело компенсації дилера.

Ось формула вартості товарів, що продаються -

Приклади формули собівартості товарів, що продаються

Візьмемо приклад, щоб дізнатись вартість товарів, що продаються для компанії: -

Ви можете завантажити цю вартість товарів, проданих шаблоном формули Excel тут - вартість товарів, проданих шаблон формули ExcelВартість товару, проданого формулою - приклад №1

Візьмемо для прикладу компанію A, яка має початковий запас 20000 доларів. Компанія закуповує сировину і використовує робочу силу для виробництва товарів, які вона продає, а загальна вартість для них становить 5000 доларів. Кінцевий інвентар на кінець року становить 15000 доларів.

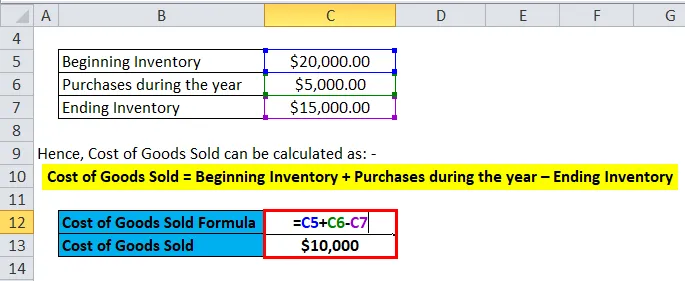

Отже, собівартість проданого товару може бути розрахована як: -

- Вартість товару, що продається = Початковий запас + Покупки протягом року - Закінчення Інвентаризації

- Вартість товару, що продається = 20000 $ + 5000 $ - 15000 $

- Вартість товару, проданого = 10000 дол

Вартість товару, проданого формулою - приклад №2

Візьмемо приклад HUL та припустимо, що для 2017-18 років початок інвентаризації склав 12000 Cr, а кінцевий інвентар - Rs 15000 Cr. Покупки акцій в торгівлі склали 6000 кр.

Отже, собівартість проданого товару може бути розрахована як: -

- Вартість товару, що продається = Початковий запас + Покупки протягом року - Закінчення Інвентаризації

- Вартість товару, що продається = 12000 + 6000 - 15000

- Вартість товару, що продається = 3000 кр

Вартість товару, проданого формулою - приклад №3

Якщо взяти ще один простий приклад, для виробника автомобілів Ferrari, якщо початок запасів становив 20 мільйонів доларів, а закінчення інвентарю - 18 мільйонів доларів. Покупки за рік склали 5 мільйонів доларів.

Отже, собівартість проданого товару може бути розрахована як: -

- Вартість товару, що продається = Початковий запас + Покупки протягом року - Закінчення Інвентаризації

- Вартість товару, що продається = 20 мільйонів доларів + 5 мільйонів доларів - 18 мільйонів доларів

- Вартість товару, що продається = 7 мільйонів доларів

Пояснення формули собівартості товарів, що продаються

Вартість товару, що продається, або COGS можна пояснити як вартість компанії для придбання або виготовлення продукції, яку вона продає на ринку. Тож єдиними витратами, які можуть бути включені до розрахунку COGS, є ті, які безпосередньо пов'язані з виробництвом витрат кожної компанії. Ці витрати - це закупівля сировини, витрати на оплату праці та виробничі витрати. Беручи приклад, для такої компанії, як Ferrari, прямі витрати, які можуть бути пов'язані з COGS, - це частини, які йдуть на виготовлення автомобіля Ferrari, і витрати на оплату праці, які використовуються для його виготовлення. Витрати, які не можуть бути включені до складу витрат на продану продукцію, - це витрати на відправлення автомобіля до певного дилерського чи торговельної робочої сили при продажу автомобіля. Також важливим моментом, який слід зазначити, є те, що автомобілі Ferrari, які компанія не змогла продати, пов’язані з цим витрати не будуть частиною COGS.

Крім того, існують різні методології розрахунку початкової та кінцевої інвентаризації, які можуть змінити суму собівартості, проданої для компанії. Три методи, які зазвичай використовуються компаніями, це: "Перший перший" (FIFO), "Середня вартість" та "Останній у першому виході" (LIFO).

FIFO: - У методі FIFO передбачається, що найперші продані або придбані інвентар продаються першими. Тож у випадку інфляційного середовища, де ростуть ціни, будь-яка компанія спочатку продаватиме свою найменш дорогу продукцію, що призведе до більшого чистого доходу.

Середня вартість: - У цьому методі використовується середня вартість усіх придбаних товарів, а на основі собівартості за продукт оцінюється вартість собівартості реалізованих товарів. Цей спосіб найкраще підходить, оскільки він запобігає розбіжностям через інфляційне чи дефляційне середовище.

LIFO: - У методі LIFO передбачається, що останні інвентар, який був виготовлений чи придбаний, продається першим. Тож у період зростання цін чистий дохід будь-якої компанії зменшиться, оскільки найдорожчі товари будуть продаватися спочатку, що призведе до більш високої вартості проданих товарів.

Значення та використання собівартості товарів, що продаються формулою

Вартість проданого товару є однією з важливих фінансових показників і може бути помічена у звіті про прибутки та збитки компанії. Цей показник використовується для віднімання доходів компанії для оцінки валового прибутку для будь-якої компанії. Потім валова маржа валового прибутку, яка представляє собою валовий прибуток / доходи, використовується для оцінки ефективності використання підприємством своїх виробничих процесів та своєї праці. Будь-яке збільшення COGS може свідчити про те, що компанія повинна нести високі витрати на сировину або збільшити витрати на працю, які можуть вплинути на її нижню межу.

Але COGS можна легко маніпулювати завдяки різним методам обліку, обговореним вище, щоб створити помилкові враження про загальний прибуток. Існують і інші методології, такі як збільшення накладних витрат на виробництво, завищення знижок та повернення постачальникам та зміна фактичної кількості запасів на кінець року. Якщо закінчуваний товарний запас вищий за фактичний, то це призведе до недооцінки COGS, що збільшить чистий дохід. Отже, інвесторам потрібно бути обережними, якщо різкі зміни в COGS.

Калькулятор вартості товарів

Ви можете скористатися наступним калькулятором вартості товарів

| Початок інвентаризації | |

| Покупки протягом року | |

| Закінчення інвентаризації | |

| Вартість товару, що продається Формула = | |

| Вартість товарів, що продаються формулою = (Початкова інвентаризація + закупівлі протягом року) - Інвентар, що закінчується |

| (0 + 0) - 0 = 0 |

Вартість товарів, що продаються формулою в Excel (із шаблоном Excel)

Тут ми зробимо той же приклад формули вартості товарів, що продається в Excel. Це дуже легко і просто. Потрібно надати три входи, тобто Початок інвентаризації, придбання протягом року та Кінцевий інвентар

Ви можете легко розрахувати вартість товарів, проданих за допомогою формули у наданому шаблоні.

Висновок

Вартість товарів - це важливий показник, який використовується для визначення валового прибутку для компанії. Існують різні методології бухгалтерського обліку, такі як метод FIFO, LIFO та Середня вартість, щоб визначити початок і кінець запасів для компанії. Потім вимірювання товарних запасів використовується для розрахунку собівартості, проданої для компанії. Інвесторам потрібно бути особливо обережними, якщо якісь великі зміни в COGS є, оскільки вони можуть бути легко змінені завдяки різним методологіям обліку.

Рекомендовані статті

Це було керівництвом до формули вартості товарів, що продаються. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор вартості товарів з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Посібник із Правила 72

- Формула коефіцієнта обороту запасів

- Розрахуйте чистий оборотний капітал за допомогою формули

- Формула чистої маржі відсотка

- Типи та приклад методу обліку