Формула премії за ринковий ризик (Зміст)

- Формула премії за ринковий ризик

- Калькулятор формули премії за ринковий ризик

- Формула преміум ринкового ризику в Excel (із шаблоном Excel)

Формула премії за ринковий ризик

Премія за ринковий ризик визначається як різниця між очікуваною прибутковістю ринкового портфеля та безризиковою ставкою. Премія за ринковий ризик, яку ми отримуємо, дорівнює нахилу лінії на ринку цінних паперів (SML), графічному зображенню моделі ціноутворення капітальних активів (CAPM). CAPM використовується для підрахунку того, скільки ми отримаємо від інвестицій у власний капітал, що є найважливішим елементом сучасної теорії портфеля та оцінки дисконтованого грошового потоку.

Market Risk Premium = Expected Return – Risk-Free Rate

Приклади формули преміального ринкового ризику

Візьмемо приклад, щоб краще зрозуміти розрахунок премії за ринковий ризик.

Ви можете завантажити шаблон шаблону Excel шаблону формули Market Risk Premium тут - Шаблон Excel Market Risk Premium FormulaФормула премії за ринковий ризик - приклад №1

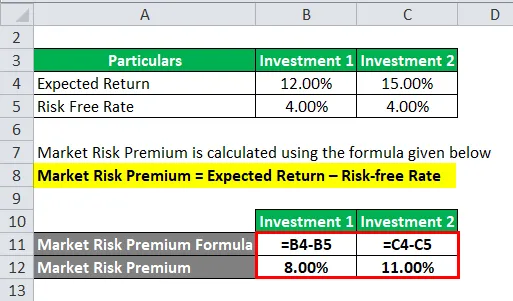

Розглянемо приклад, коли ми інвестували певну суму у два різні активи.

У цьому прикладі ми розглянули дві різні інвестиції разом із очікуваною віддачею та безризиковою ставкою для кожної інвестиції.

Премія за ринковий ризик розраховується за формулою, наведеною нижче

Ринкова премія за ризик = Очікувана віддача - Безризикова ставка

Для інвестицій 1

- Премія за ринковий ризик = 12% - 4%

- Премія за ринковий ризик = 8%

Для інвестицій 2

- Ринкова премія за ризик = 15% - 4%

- Премія за ринковий ризик = 11%

Більшу частину часу нам потрібно базувати очікуваний прибуток на історичних показниках. Це означає, що інвестор очікує норму прибутку і визначає свою норму премії.

Формула преміум ринкового ризику - приклад №2

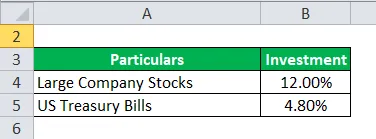

Премія за ринковий ризик та преміум за ризик власного капіталу відрізняються самі по собі за обсягами та концепцією. Тепер візьмемо приклад премії за ризик власного капіталу, коли власний капітал вважається одним із видів інвестиційного механізму.

Ні, ми глибоко занурюємось у премію за ризик власного капіталу. Премія за ризик власного капіталу обчислює різницю між очікуваною віддачею від конкретного капіталу, вкладеного в нього, і безризиковою ставкою.

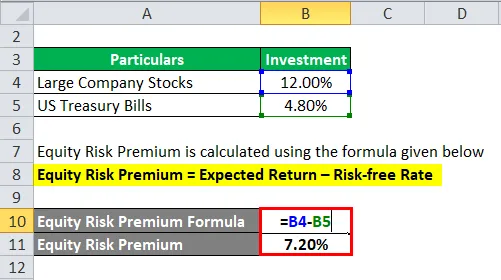

Скажімо, інвестору цікаво заробляти гроші, великі акції компанії - 12, 00%, а казначейські рахунки США - 4, 80%.

Премія за ризик власного капіталу розраховується за формулою, наведеною нижче

Премія за ризик власного капіталу = очікувана дохідність - безризикова ставка

- Премія за власний ризик = 12% - 4, 80%

- Премія за ризик власного капіталу = 7, 20%

Тепер ми розраховуємо надбавку за ринковий ризик. Отже, ми підрахували премію за ризик у розмірі 7, 20%, яку заплатить інвестор.

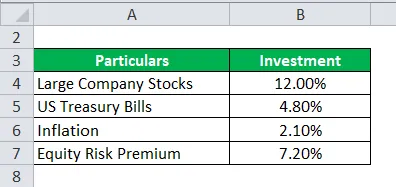

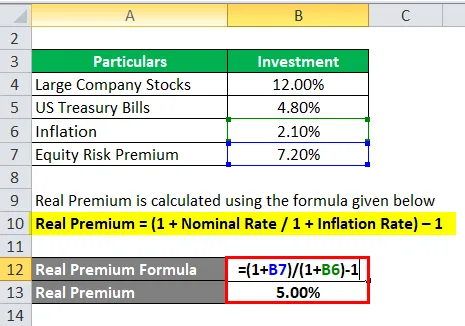

Формула преміум ринкового ризику - приклад №3

Продовжуючи наведений вище приклад, тобто приклад №2. Розрахуйте реальну премію.

Для розрахунку моделі очікуваної тривалості нам потрібно взяти історичні дані з того самого ринку або ідеї, щоб ми могли витягнути очікуваний прибуток з нього там, де премія має велике значення.

Тепер нам потрібно обчислити реальну премію за цю звичайну премію або премію.

Реальна премія розраховується за формулою, наведеною нижче

Реальна премія = (1 + номінальна ставка / 1 + рівень інфляції) - 1

- Реальна премія = (1 + 7, 20% / 1 + 2, 10%) - 1

- Реальна премія = 5%

Реальна премія має більшу корисність з точки зору інфляції та реальних даних, і менший шанс невдач очікування, коли інвестор очікує чогось кращого.

Пояснення

Премія за ринковий ризик - це додаткова сума, яку інвестор отримав би за ці інвестиції, тримаючи ризикований ринковий портфель над безризиковими активами.

Премія за ринковий ризик широко використовується аналітиками та інвесторами для розрахунку прийнятної норми прибутку, яка є частиною моделі ціноутворення капітальних активів (CAPM). В центрі CAPM - концепція ризику (мінливість прибутку) та винагороди (норма прибутку). Інвестори очікують найвищого на його вкладення разом із найменшою можливою мінливістю прибутку.

Як визначити премію за ринковий ризик?

Існує три поняття, за допомогою яких ми вимірюємо премію за ринковий ризик.

- Необхідна премія за ринковий ризик - це різниця між мінімальною ставкою, яку інвестори можуть очікувати, інвестуючи в будь-який інвестиційний механізм, і безризиковою ставкою.

- Історичний ринковий ризик Премія - Він використовується для визначення прибутку, отриманого від минулих показників інвестицій, який використовується для обчислення премії. Це різниця між історичною ринковою ставкою конкретного ринку, наприклад, NYSE (Нью-Йоркська фондова біржа) та безризиковою ставкою.

- Очікувана премія за ринковий ризик - це повністю залежить від очікування інвестора.

Тоді як очікуваний ринковий ризик та необхідна премія залежать від інвестора. Інвестору потрібно набагато більше турбуватися про витрати власного капіталу, які він вимагає під час розрахунку, та інвестиції, які він зробив би.

Перебуваючи в історичній премії за ринковий ризик, прибуток в основному залежить від інструменту, який використовує аналітик. В основному аналітики приділяють більше уваги S&P 500 як орієнтиру для розрахунку минулих показників.

Прибутковість державних облігацій пов'язана з цим мало або взагалі не пов’язана з цим ризиком і вважається такою, яка нараховується при розрахунку прибутку без ризику.

Існує певний набір процедур для обчислення премії за ринковий ризик.

Крок 1 : Оцініть загальну очікувану віддачу за запасами.

Крок 2 : Оцініть очікуваний прибуток за безризиковою облігацією

Крок 3 : Відніміть вищезазначене до етапів, і отримана різниця - премія за ринковий ризик.

Актуальність та використання ринкової формули преміум-ризику

Премія за ринковий ризик обчислюється різницею очікуваної дохідності цін і безризикової ставки, яка є частиною Моделі ціноутворення капітальних активів. У CAPM повернення активу обчислюється сумою безризикової ставки та продукту премії за бета-версією активу. Бета рівняння більше говорить про ризикованість активу щодо ринку. Аналогічно коригується премія під ризик активу.

Актив з нульовими ризиками представляє нульову бета-версію, ніякого ризику в ній не беруть. З іншого боку, з дуже ризикованим активом бета-версія становила б 0, 8, що вважає майже повну премію. А при 1, 5 бета - це повністю мінливий.

Обмеження цієї моделі

- Не точна модель, обчислення проводиться на основі інвестора.

- Розрахунок ринкового ризику здійснюється за історичними цінами.

- Темпи інфляції не враховуються.

Калькулятор формули премії за ринковий ризик

Ви можете скористатися наступним калькулятором премії за ринковий ризик

| Очікувана віддача | |

| Безризикова ставка | |

| Формула премії за ринковий ризик | |

| Формула премії за ринковий ризик = | Очікувана віддача - ставка без ризику |

| = | 0 - 0 |

| = | 0 |

Формула преміум ринкового ризику в Excel (із шаблоном Excel)

Тут ми зробимо ще один приклад формули Market Risk Premium в Excel. Це дуже легко і просто.

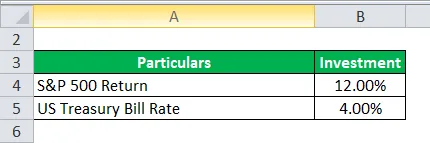

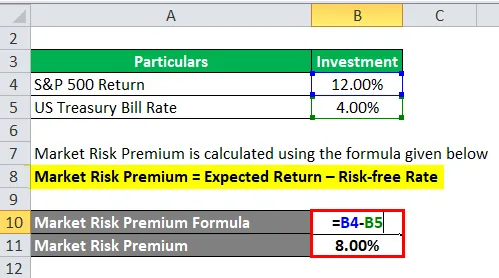

Тепер візьмемо приклад із реального життя нижче, щоб обчислити ринковий ризик преміум

Премія за ринковий ризик розраховується за формулою, наведеною нижче

Ринкова премія за ризик = Очікувана віддача - Безризикова ставка

- Премія за ринковий ризик = 12% - 4%

- Премія за ринковий ризик = 8%

Рекомендовані статті

Це було керівництвом до формули Market Risk Premium. Тут ми обговорюємо, як розрахувати преміум за ринковий ризик разом з практичними прикладами. Ми також пропонуємо калькулятор Market Risk Premium із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Як розрахувати ставку купона?

- Посібник із формули вартості власного капіталу

- Формула вільного грошового потоку

- Формула еквівалентного виходу облігацій