Вступ до прикладу аналізу беззбитковості

Аналіз Break Even - це інструмент, який допомагає компанії вирішити, на якому етапі продукти чи послуги, що надаються компанією, почнуть отримувати прибуток. Простіше кажучи, це інструмент, який допоможе компанії вирішити, скільки товарів чи послуг вони повинні продати, щоб покрити витрати.

Це етап, коли немає прибутку і втрат і покриває лише ваші витрати. Витрати, покриті цим розрахунком, в основному є фіксованими. Зниження постійних витрат призведе до зниження рівня беззбитковості.

Break-Even розраховується як

Беззбитковість = Фіксована вартість / внесок на одиницю

Приклади аналізу беззбитковості (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення Аналіз беззбитковості.

Ви можете завантажити Приклад беззбиткового аналізу Шаблон Excel тут - Приклад беззбиткового аналізу Шаблон ExcelПриклад беззбиткового аналізу - №1

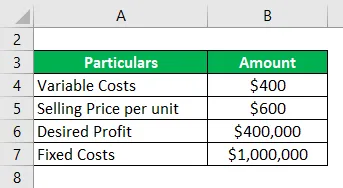

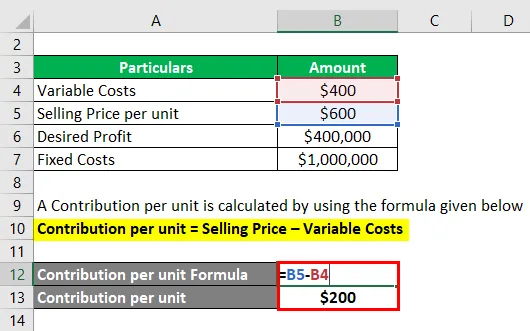

Давайте розглянемо простий приклад, який використовує вищевказану формулу для обчислення вартості беззбитковості:

Рішення:

Внесок на одиницю обчислюється за допомогою формули, наведеної нижче

Внесок за одиницю = Продажна ціна - Змінні витрати

- Внесок за одиницю = $ 600 - $ 400

- Внесок на одиницю = 200 дол

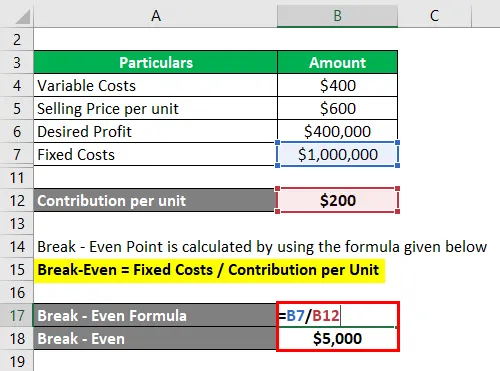

Точка беззбитковості розраховується за допомогою формули, наведеної нижче

Беззбитковість = Фіксовані витрати / Внесок на одиницю

- Беззбитковість = $ 1000 000/200 доларів

- Беззбитковість = 5000 доларів

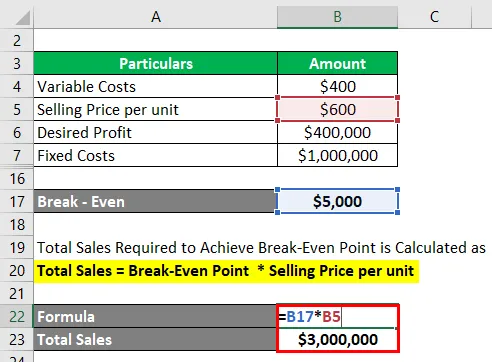

Загальний обсяг продажів, необхідний для досягнення точки беззбитковості, обчислюється як

Загальний обсяг продажів = точка беззбитковості * Ціна продажу за одиницю

- Загальний обсяг продажів = $ 5000 * $ 6000

- Загальний обсяг продажів = 3 000 000 доларів США

Для підрахунку внеску на одиницю ми віднімали ціну продажу та змінні витрати. Тепер для обчислення точки беззбитковості, тобто скільки одиниць нам буде потрібно для досягнення беззбитковості, ми поділимо 10 000 доларів на внесок на одиницю 200 доларів, що приведе нас до 5000 одиниць. Для обчислення загального обсягу продажів у доларовому виразі ми помножимо необхідні одиниці на ціну продажу на одиницю.

Приклад аналізу беззбитковості - №2

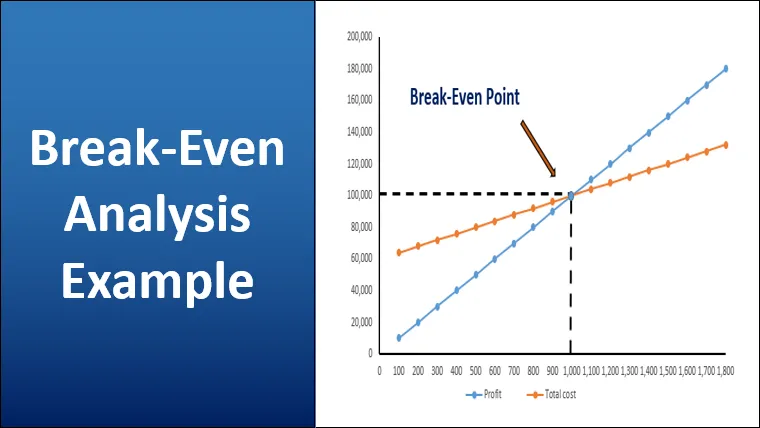

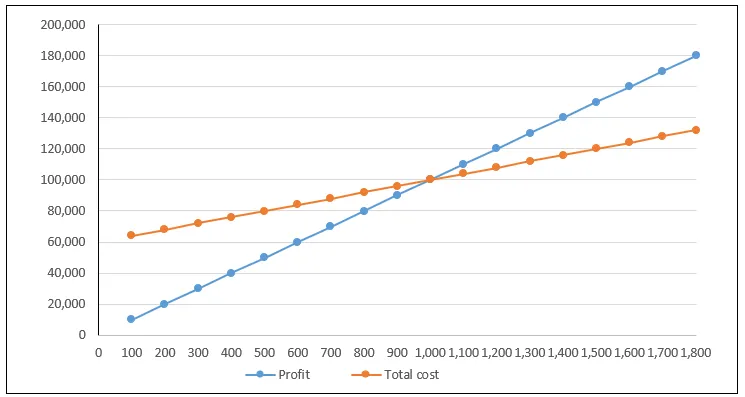

Давайте розглянемо приклад аналізу беззбитковості шляхом побудови графіку загальної вартості та загального доходу на графіку, який відомий як графік беззбитковості. Ми побудуємо графік випуску на горизонтальній осі, а витрати та прибуток будемо відображати на вертикальній осі.

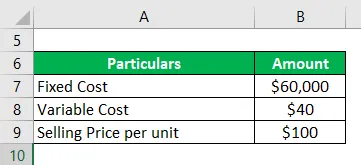

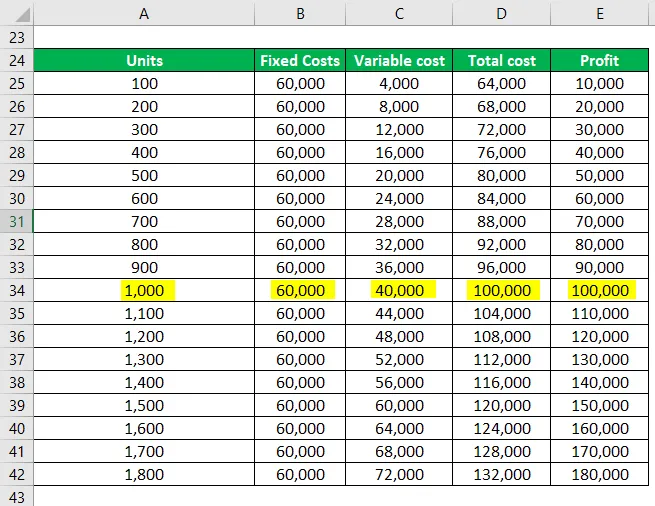

Франко Кооперація робить залізні лавки і хоче визначити точку беззбитковості. Загальна фіксована вартість його бізнесу становить 60 000 доларів, а змінна вартість - 40 доларів за лавку. Він продає лавку за 100 доларів за одиницю.

Рішення:

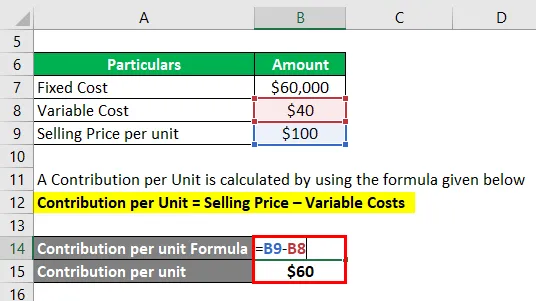

Внесок на одиницю обчислюється за допомогою формули, наведеної нижче

Внесок за одиницю = Продажна ціна - Змінні витрати

- Внесок на одиницю = $ 100 - $ 40

- Внесок на одиницю = 60 дол

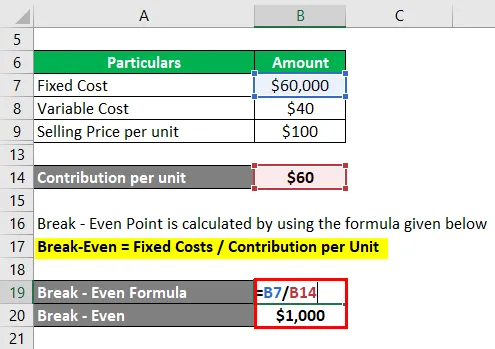

Тепер давайте порахуємо кількість лавок, яким Франко потрібно, щоб досягти беззбитковості

Точка беззбитковості розраховується за допомогою наведеної нижче формули

Беззбитковість = Фіксовані витрати / Внесок на одиницю

- Беззбитковість = $ 60 000/60 $

- Беззбитковість = 1000 лавок

Коли Франко виробляє 1500 лавок, загальна вартість становить 120 000 доларів, а загальний дохід - 150 000 доларів.

Точка беззбитковості полягає в тому, що загальні витрати дорівнюють загальному доходу, і в цьому випадку вона становить 100 $ * 1000 $ = 100000

На рівні нижче беззбитковості виникають збитки, це тому, що загальні витрати перевищують загальний дохід. Якщо 500 одиниць вироблено, завдано збитків у розмірі 30 000 доларів

У таблиці нижче наведені постійні витрати, змінні витрати, загальні витрати та прибуток, отриманий при продажу певної кількості одиниць

Наведений вище графік підкреслює загальну вартість та прибуток. Точка, де ці лінії перетинаються, називається точкою беззбитковості. Коли ми знижуємося нижче графіку, то втрати робляться, і коли ми рухаємося у верхній частині, прибуток збільшується. Прибуток збільшується в міру збільшення обсягу виробництва. При виробництві 1500 прибуток складає $ 30000. Також співвідношення між постійними та змінними витратами можна спостерігати у наведеній вище таблиці, нижчий вихід матиме більшу частку постійних витрат

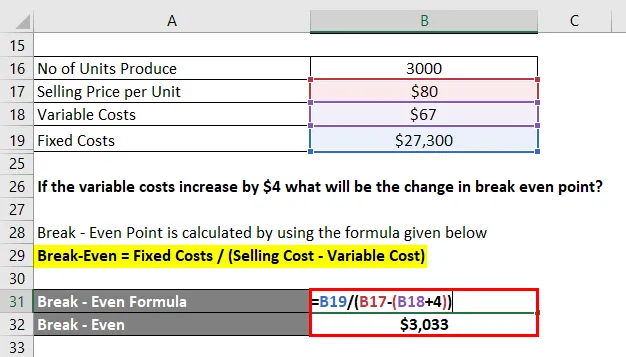

Приклад беззбиткового аналізу - №3

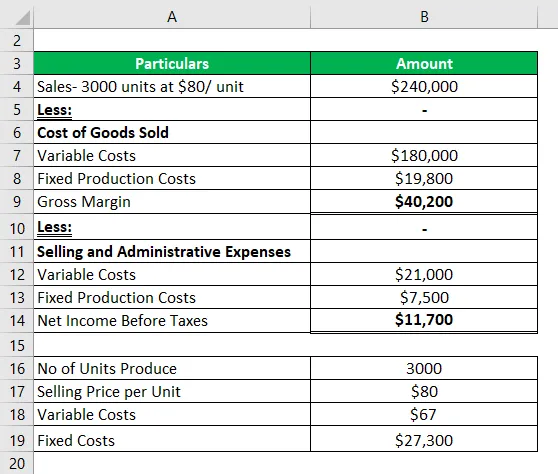

Нижче наведено звіт про прибутки та збитки, який фірма надає за місяць.

Давайте спочатку обчислимо беззбитковості

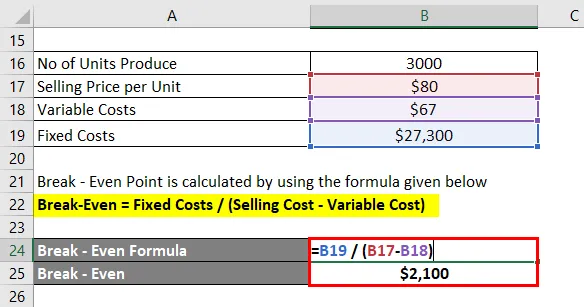

Точка беззбитковості розраховується за допомогою наведеної нижче формули

Беззбитковість = Фіксовані витрати / Внесок на одиницю

- Беззбитковість = Фіксована вартість / (Ціна продажу - змінні витрати)

- Беззбитковість = 27300 / (80 - 67)

- Беззбитковість = 2100

Якщо змінні витрати збільшаться на 4 долари, що буде зміною точки беззбитковості?

Збільшення змінних витрат на 4 долари робить змінні витрати до 71 дол. Точка беззбитковості рухається до

Точка беззбитковості розраховується за допомогою наведеної нижче формули

Беззбитковість = Фіксовані витрати / Внесок на одиницю

- Беззбитковість = Фіксована вартість / (Ціна продажу - змінні витрати)

- Беззбитковість = 27300 / (80 - 71)

- Беззбитковість = 3033

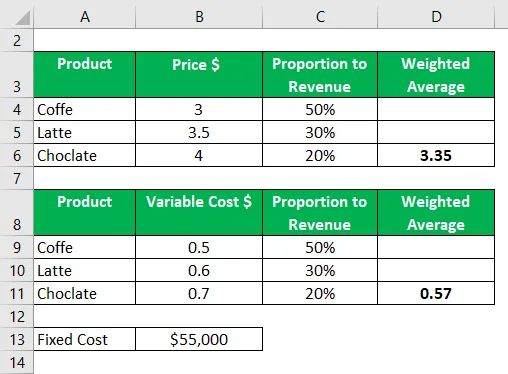

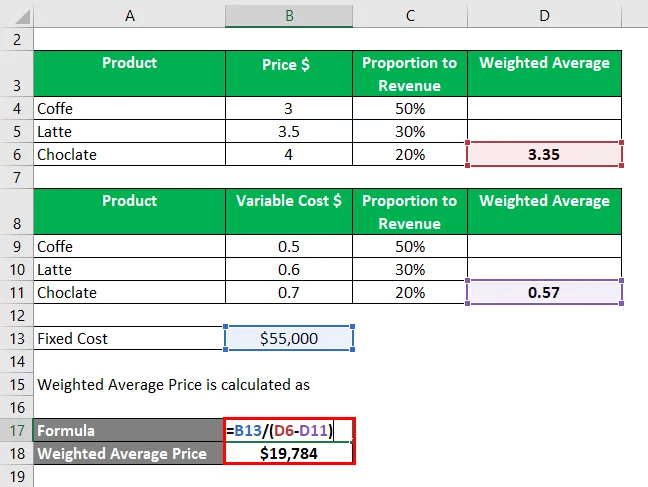

Приклад беззбиткового аналізу - №4

Давайте тепер розглянемо приклад, де ми будемо обчислювати точку беззбитковості для кількох продуктів.

Кафе Брю хоче розраховувати точку беззбитковості на наступний рік на основі наведених нижче даних. Як зазначено нижче, 50% доходу надходить від продажу кави, а решта 50% - від продажу шоколаду та латте. Відповідна ціна продажу наведена нижче

У другій таблиці ми маємо змінні витрати, пов'язані з кожним продуктом, і загальні постійні витрати в розмірі 55000 доларів

Середньозважена ціна обчислюється шляхом множення кожної ваги з ціною та підсумовування всіх цих значень.

Середньозважена ціна розраховується як

- Середньозважена ціна = $ 55000 / (3, 35 $ - 0, 57 $)

- Середньозважена ціна = 19784 од

Висновок

Аналіз беззбитковості може бути корисним інструментом, але він має свої обмеження. Його часто критикують за те, що він занадто спрощений і заснований на нереальних припущеннях.

Наприклад, передбачається, що вся продукція або запас продається, а запас не залишається. Однак насправді багато комерційних акцій купують свої запаси. Він передбачає, що умови залишаються тими ж. Причому розрахунок залежить від точності даних. У випадку з багатопродуктовим бізнесом може бути одночасно багато змінних витрат.

Рекомендовані статті

Це посібник для прикладу аналізу беззбитковості. Тут ми обговорюємо, як можна розраховувати беззбитковість за допомогою формули із прикладами та шаблону Excel, який можна завантажити. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- Коефіцієнт резерву готівки

- Формула коефіцієнта утримання

- Приклад економії масштабу

- Прямий метод звіту про рух грошових коштів