Вступ до прикладів основних засобів

У цій статті мова піде про приклади основних засобів, але перед цим давайте розберемося, що таке основний актив ?:

Активи в балансі можна в основному розділити на дві категорії, які поділяються на наступні категорії:

Необоротні активи

- Основні засоби

- Нематеріальні активи

- Інші необоротні активи (інвестиції та відстрочені збори)

Оборотні активи

Основні активи: це необоротні матеріальні активи, які використовуються суб'єктом господарювання для операцій з отримання прибутку.

- Поточні кошти означають, що суб'єкт господарювання придбав основні засоби з метою виробництва товарів та послуг і не буде проданий протягом одного фінансового року.

- Матеріальні засоби мають основні засоби.

- Прикладами основних фондів є земля, будівля, машини, виробниче та експлуатаційне обладнання, меблі та світильники, транспортні засоби тощо.

Основні фонди складаються як "основні засоби, обладнання та обладнання" (PP&E) "в балансах компанії відповідно до МСФЗ та GAAP.

Фірми, крім компаній, можуть використовувати у своїх балансах термін «основні засоби» або «капітальні активи».

Приклади фіксованого активу (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок основних засобів.

Ви можете завантажити Приклади з фіксованим активом Шаблон Excel тут - Приклади з фіксованим активом Шаблон ExcelПриклад №1 - Ідентифікація та розрахунок загальних основних засобів

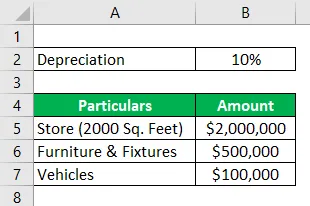

Hydra Enterprises - фірма, що займається роздрібною торгівлею. Щоб розпочати свою діяльність, вона придбала магазин (земля + будівля) площею 2000 кв. Футів за 2 мільйони доларів. Також було придбано кілька меблів та світильників вартістю 500 000 доларів, два вантажні транспортні засоби вартістю 100 000 доларів, права франшизи на суму 50 000 доларів та розпізнавання та торговельні марки на суму 35 000 доларів.

Роздрібна фірма має великі інвестиції в інвентар. Інвентар Hydra на 31 грудня 2018 року = 1 мільйон доларів

Hydra звітує про магазин за його історичною або придбаною вартістю. Меблі та світильники амортизуються під 10% річних. Транспортні засоби амортизуються за методом SLM, термін корисного використання кожного транспортного засобу становить 10 років, а вартість пошкодження - 5000.

Припустимо, вся ця операція відбувається 1 січня 2018 року. Обчисліть вартість основних засобів за фінансовий рік, що закінчується 31 грудня 2018 року.

Рішення:

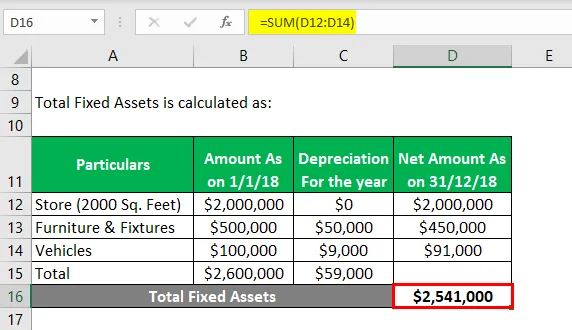

Загальна сума основних засобів розраховується як:

- Загальна сума основних засобів = 2541000 дол

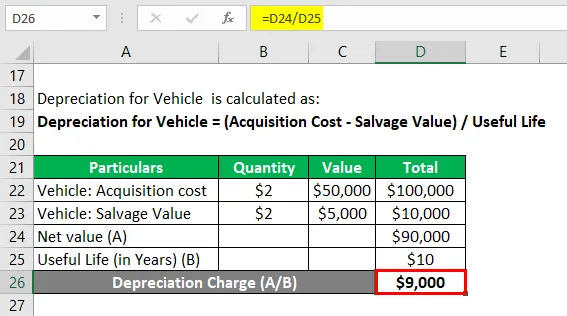

Амортизація транспортного засобу розраховується як:

Амортизація на транспортний засіб = (вартість придбання - вартість відшкодування) / корисне життя

Транспортний засіб: вартість придбання

- Транспортний засіб: вартість придбання = 2 * 50000 дол

- Транспортний засіб: вартість придбання = 100 000 дол

Транспортний засіб: ціна пошкодження

- Транспортний засіб: вартість пошкодження = 2 * 5000 доларів

- Транспортний засіб: ціна пошкодження = 10 000 доларів США

Амортизація транспортного засобу

- Амортизація транспортного засобу = Чиста вартість / Строк корисного використання

- Амортизація транспортного засобу = ($ 100000 - $ 10000) / 10

- Амортизація транспортного засобу = 9000 дол

Примітка. Права франшизи, розпізнавання бренду та торговельних марок - нематеріальні активи. Інвентар - необоротний актив; отже, всі ці активи не включаються під час обчислення основних фондів.

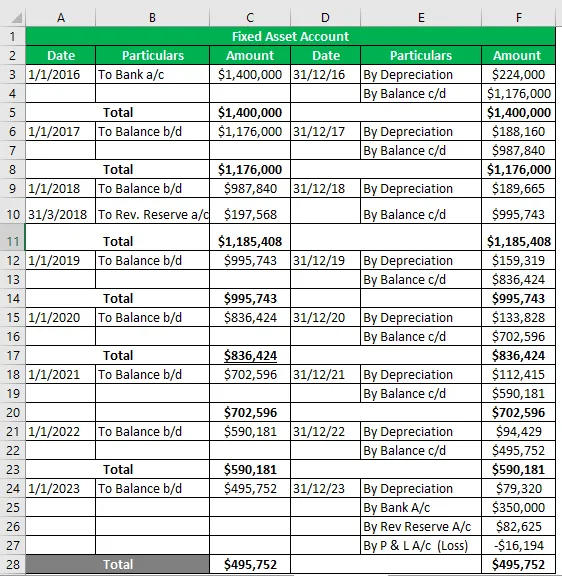

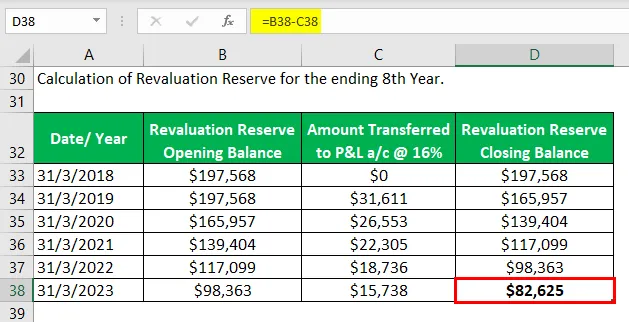

Приклад №2 - Рахунок з фіксованим активом

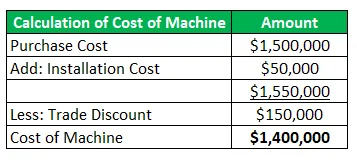

Hydra Inc придбала машину протягом січня 2016 року на суму 1, 5 мільйона доларів (торгова знижка = 150 000 доларів) та отримала 50 000 доларів за транспортування та встановлення. Орієнтовний термін експлуатації машини становить 8 років, а вартість порятунку - 350 000 доларів. Для знецінення своїх активів Hydra дотримується методу WDV @ 16%.

Під час переоцінки у березні 2018 року актив подорожчав на 20%. Машина була готова до використання протягом травня 2016 року, але фактично була використана протягом червня 2016 року.

Підготуйте рахунок постійного капіталу для строку корисного використання активу.

Рішення:

Рахунок з фіксованим активом

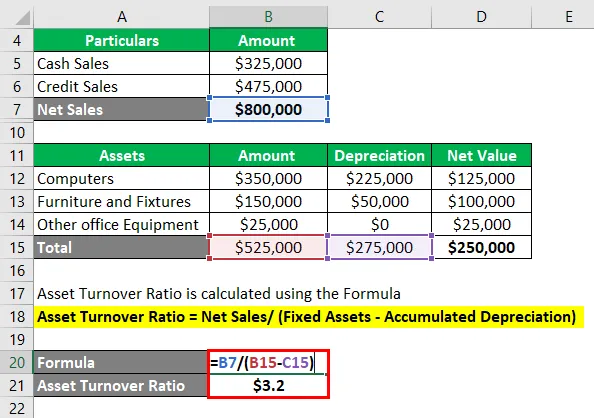

Приклад №3 - Фіксований коефіцієнт обороту активів

Він вимірює ефективність компанії, скільки обсягів продажів вона може генерувати за допомогою своїх основних фондів.

Hydra Inc приймає на роботу для керівника активами; В інтерв'ю Стіву Роджерсу було доручено обчислити співвідношення обороту основних фондів за даною інформацією про бізнес-фірму та зробити дійсні заключні заяви.

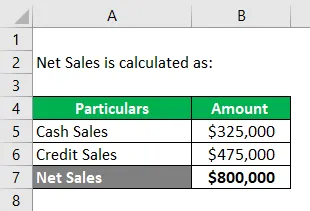

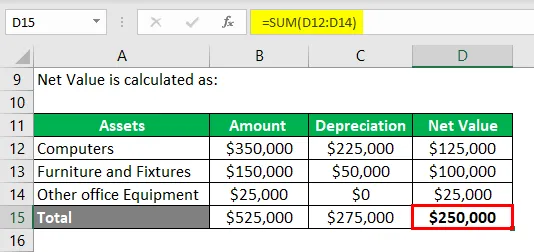

Враховуючи: згідно з заявою P&L програмної компанії, продаж кредитів = 325 000 доларів та продаж готівки = 475 000 доларів. До основних фондів належать:

- Комп'ютери = 350 000 доларів США, накопичена амортизація = 225 000 доларів

- Меблі та світильники = 150000 доларів США, накопичена амортизація = 50000 дол

- Інша оргтехніка = 25000 доларів.

Розрахунок чистого продажу: -

Чистий продаж = продаж готівки + продаж кредитів

- Чистий продаж = 325 000 $ + 475 000 $

- Чистий продаж = 800 000 дол

Розрахунок чистої вартості основних засобів: -

Коефіцієнт обороту активів розраховується за допомогою формули

Коефіцієнт обороту активів = Чистий обсяг продажів (Основні активи - Накопичена амортизація)

- Коефіцієнт обороту активів = 800000 $ / (525000 $ - 275000 $)

- Коефіцієнт обороту активів = 800000 $ / (250000 $)

- Коефіцієнт обороту активів = 3, 2 дол

Примітка:

Містер Стів розраховує коефіцієнт T / O активів = 3, 2, що означає, що компанія здатна генерувати продажі в 3, 2 рази від чистої вартості основних засобів.

Він зробив висновок, що співвідношення в 3, 2 рази може бути хорошим співвідношенням для програмної галузі, оскільки воно не використовує важку техніку, але найважливішими активами є комп'ютерні системи та кваліфікована робоча сила.

Однак необхідно порівняти співвідношення співпраці з компаніями в галузі програмного забезпечення.

Висновок

Основні засоби - це первинний ресурс для ведення бізнесу, що приносить прибуток, а також забезпечує фізичну структуру для підприємства. Тому для підприємства дуже важливо (незалежно від розміру) точно оцінювати свої основні засоби та звітувати у своїх балансах.

Основні засоби, що визначаються із застосуванням прийнятих методів та принципів амортизації та вибуття, представляють справжню позицію компанії, отже, це також міра фінансового стану компанії.

Рекомендовані статті

Це керівництво по прикладах з фіксованим активом. Тут ми поговоримо про топ-3 приклади основних засобів разом із детальним поясненням. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Приклади командної економії

- Приклад фіксованих витрат

- Приклади реального життя потоплених витрат

- Приклад оцінки ризику

- Формула накопиченої амортизації | Визначення

- Формула амортизації | Приклади з шаблоном Excel