Частина - 13

У нашому останньому уроці ми дізналися про оцінку вартості власного капіталу. У цій статті ми знайдемо бета-версію для приватної компанії.

Щоб знайти бета-версію приватної компанії, слід, перш за все, знайти всі перелічені порівнянні, бета-версії яких легко доступні. Ми будемо використовувати середню бета-версію для порівняно перелічених компаній для обчислення бета-версії приватної компанії. Однак більша сума боргу призводить до більшої варіабельності в прибутку (фінансовий леверидж). Більш високі фінансові важелі передбачають більшу чутливість до цін на акції. Бета-версія компаній, що перераховуються, включає наслідки використання важелів, отже, ці бета-версії повинні бути відпущені, щоб отримати бета-версію бета-версії. Отже, для порівняння компаній у секторі слід усунути ефект фінансового важеля (структури капіталу).

Бета-версія, що використовується в CAPM, повинна обчислюватися за допомогою триетапного процесу

Крок 1 - Знайдіть спостережувані бета-версії порівнянь.

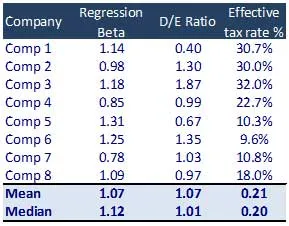

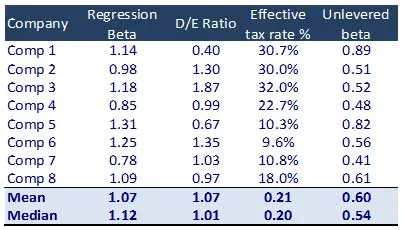

- Визначте набір порівнянних компаній, що перераховуються

- Знайдіть бета-версію з повернення цін акцій кожної компанії з Bloomberg або іншої бази даних. Це також може бути обчислено, виконавши регресію фондової віддачі відповідно до відповідних показників прибутку (регресія з відповідною дохідністю індексу)

Якщо середня бета-версія різних компаній не має сенсу, її не слід використовувати для аналізу. Це відбувається тому, що структури капіталу різних компаній можуть сильно відрізнятися від структури галузі

Крок 2: Обчисліть невідомі бета-версії порівнянних

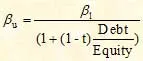

Невикористана бета-версія розраховується за формулою нижче

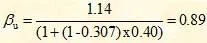

Для Компанії 1 бета-версія бета-версії розрахована наступним чином

Це знімає вплив структури капіталу на компанію. Це необмежене число потім може бути відпущено для відображення очікуваного або цільового рівня боргу. Саме ця звільнена бета використовується у формулі CAPM.

Рекомендовані курси

- Навчання онлайн-сертифікації в структурованих фінансах

- Сертифікаційне навчання з кредитного рейтингу Wonderla

- Професійне навчання LBO моделювання

- Оцінка курсу сертифікації зупинки покупців

Середній показник бета-версії = 0, 60

Крок 3: Відпустіть бета-версію

Потім ми звільняємо бета-версію в оптимальній структурі капіталу, визначеній галузевими параметрами або очікуванням керівництва. Відновлена бета використовується у формулі CAPM для обчислення вартості власного капіталу (Ke). Розрахунок для вивільненої бета-версії:

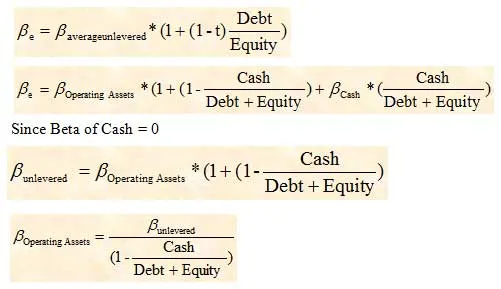

Використання валової заборгованості або чистого боргу в бета-розрахунку

При зменшенні бета-версії порівнянних компаній зазвичай чиста заборгованість використовується замість валової заборгованості. Однак у ситуаціях, коли компанія має значну кількість грошових коштів у своєму балансі, її бета-версія може суттєво вплинути. Тому в цих умовах валовий борг повинен бути використаний для зняття бета-версії компанії. Згодом нам доведеться скорегувати отриману бета-версію (не випущену), щоб врахувати грошову складову.

Бета операційних активів буде використана для обчислення бета-версії компанії, яку ми хочемо оцінити.

Що далі

У цій статті ми розібралися, як знайти бета-версію для приватної компанії, тепер ми зрозуміємо премію за ринковий ризик (MRP). До цього часу, Щасливого навчання!

Рекомендовані статті

Ось кілька статей, які допоможуть вам отримати більш детальну інформацію про розрахунок бета-версії, тому просто перейдіть за посиланням.

- Як важливо розрахувати вартість підприємства

- Типи використовуваних для оцінки премії за ринковий ризик (цінний)

- Що важливо бета-версії

- Розрахунок вартості підприємства

- Наскільки важливим є CAPM та його розрахунки? (Огляд)

- Бета-формула