Формула повернення портфеля (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке формула повернення портфеля?

Дохідність портфеля - це прибуток, отриманий від прибутку або збитку, реалізованого інвестиційним портфелем, який є складовою кількох видів інвестицій. Метою портфелів є отримання прибутку на основі заздалегідь визначеної інвестиційної стратегії для досягнення інвестиційної мети, а також толерантності до ризику до типу інвесторів, на які орієнтується портфель.

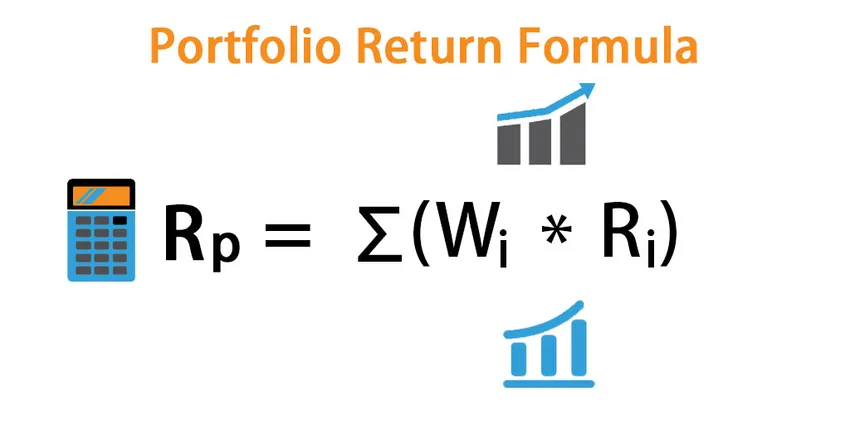

Очікувана віддача портфеля:

Очікувана дохідність портфеля - це сума очікуваної віддачі кожного активу окремого активу з відповідною вагою.

R p = ∑ (W i * R i )

Де i = 1, 2, 3, …… .n

- W i : визначає пов’язану вагу активу i

- R i : Це прибуток активу

Вага, що додається до активу = Ринкова вартість активів / Ринкова вартість портфеля

Варіантність портфоліо:

Варіант дохідності портфеля - це функція окремих активів та коваріації між кожним з них. Якщо у нас є два активи, A і B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Дисперсія в портфелі - це міра ризику, більше дисперсії, більшої кількості ризиків. Зазвичай інвестор намагається знизити ризик шляхом вибору негативних коваріаційних активів, таких як акції та облігації.

Стандарти відхилення:

Це просто квадратний корінь дисперсії портфеля.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

І це міра ризикованості портфеля.

Приклади формули повернення портфеля (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок прибутку портфеля.

Ви можете завантажити цей шаблон формули Excel шаблон повернення портфоліо тут - шаблон повернення формули Excel формулиФормула повернення портфеля - приклад №1

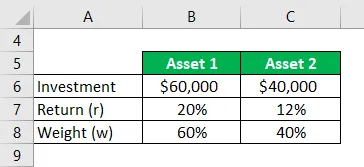

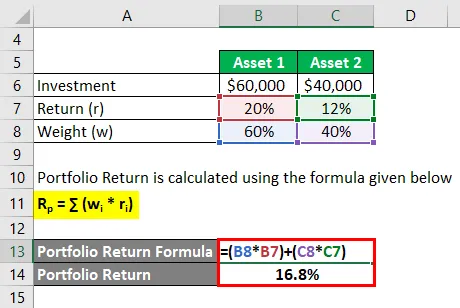

Якщо ми візьмемо приклад, ви інвестуєте $ 60 000 в актив 1, який дав 20% прибутку, і $ 40 000 інвестуєте в актив 2, який приносить 12% прибутку. А їх відповідна вага розподілів становить 60% та 40%. Розрахуйте дохідність портфеля.

Рішення:

Прибутковість портфеля розраховується за формулою, наведеною нижче

R p = ∑ (w i * r i )

- Прибутковість портфеля = (60% * 20%) + (40% * 12%)

- Прибутковість портфеля = 16, 8%

Формула повернення портфеля - приклад №2

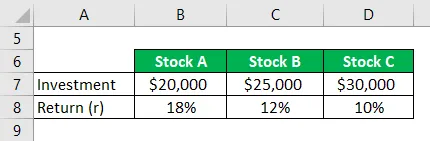

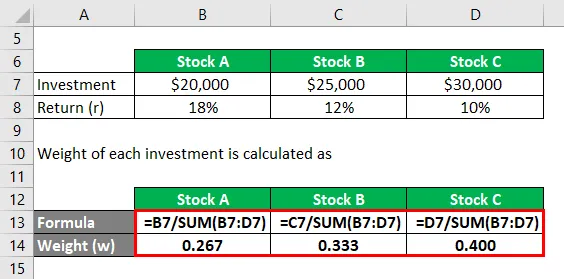

Подумайте, інвестор планує інвестувати в три акції - акція А, її очікувана дохідність 18% і вартість вкладеної суми - 20 000 доларів США, і вона також зацікавлена у власній акції B 25 000 доларів, яка має очікуваний прибуток у розмірі 12%. Тоді як очікувана віддача запасу С становить $ 30 000 при ставці 10%. Тепер вона зацікавлена в тому, щоб підрахувати загальну віддачу, яку вона отримала б у своєму портфелі?

Рішення:

Вага кожної інвестиції розраховується як

- W запас A = $ 20 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 267

- W запас B = $ 25 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 333

- W запас C = $ 30 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 400

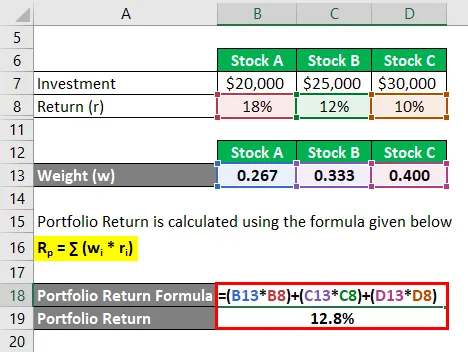

Прибутковість портфеля розраховується за формулою, наведеною нижче

R p = ∑ (w i * r i )

- Прибутковість портфеля = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Прибутковість портфеля = 12, 8%

Отже, загальний результат очікуваної віддачі становить 12, 8%

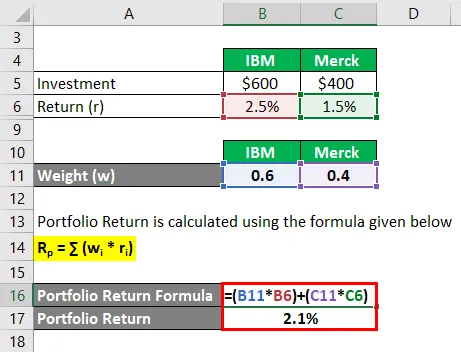

Формула повернення портфеля - приклад №3

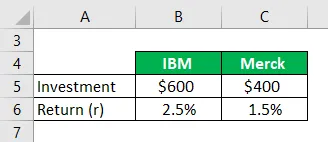

Якщо ви інвестуєте $ 600 в IBM і $ 400 в Merck протягом місяця. І якщо ви зрозуміли, що прибуток становить 2, 5% для IBM і 1, 5% для Merck за місяць, обчисліть дохідність портфеля?

Рішення:

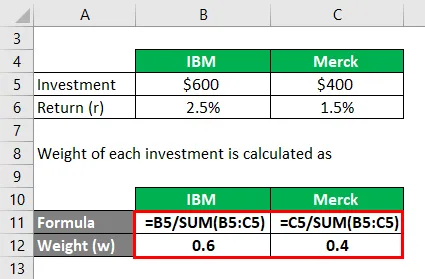

Вага кожної інвестиції розраховується як

- W IBM = 600 $ / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Прибутковість портфеля розраховується за формулою, наведеною нижче

R p = ∑ (w i * r i )

- Прибутковість портфеля = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Прибутковість портфеля = 2, 1%

Пояснення

Дохідність портфеля - це міра віддачі окремих його активів. Однак дохідність портфеля - це середньозважена дохідність його складових активів.

Ось певний наперед визначений набір процедур для розрахунку очікуваної формули прибутку для портфеля.

Крок 1: Спочатку наша інтуїція полягає у визначенні одержання прибутку від кожної інвестиції портфеля, яка позначається як r.

Крок 2 : Далі слід визначити вагу кожного з активів у портфелі на основі поточної ринкової торгової ціни на нього. який позначається w.

Крок 3 : Нарешті, очікувана дохідність портфеля обчислюється сумою добутку ваги кожної інвестиції в портфель, а прибуток отримується від кожної відповідної інвестиції, як описано нижче:

Очікувана віддача портфеля = ∑ (w i * r i )

Актуальність та використання формули повернення портфеля

Поняття рівняння очікуваної дохідності портфеля є обов'язковим для розуміння, що допомагає передбачити прибуток або збиток інвестора від інвестиції. Формула очікуваної дохідності - це формула, за якою інвестор може вирішити, чи може він додатково інвестувати в актив, щоб отримати задані ймовірні прибутки.

І інвестору потрібно значно більше враховувати вагу активу в портфелі та можливі можливі налаштування.

Інвестор класифікує актив на основі формули очікуваної віддачі, включає його в портфель і здійснює інвестиції в нього. Більш високий очікуваний прибуток буде кращим.

Мотив формування портфеля полягає у зниженні загального ризику та нестабільності інвестицій та постійному прагненні досягти кращої позитивної норми прибутковості. Аналітик та дослідник аналізує історичні дані та намагається передбачити, яку акцію включити до портфеля. Негативна коваріація включених активів знижує загальну мінливість портфеля та збільшує прибуток. І позитивна коваріація вказує на те, що два активи рухаються послідовно, тоді як при негативній коваріації два активи рухаються в протилежних напрямках. Диверсифікований ризик неможливо мінімізувати після додавання 25 різних акцій у портфель. Коефіцієнт кореляції в основному використовується для визначення взаємозв'язку між двома активами та вимірювання сили його.

Калькулятор формули повернення портфеля

Ви можете використовувати наступний калькулятор повернення портфеля

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| Р р | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 х 0) + (0 х 0) = 0 |

Рекомендовані статті

Це посібник із формули повернення портфеля. Тут ми обговорюємо, як розрахувати повернення портфеля разом з практичними прикладами. Ми також надаємо калькулятор повернення портфеля з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Що таке формула залишкового доходу?

- Формула для проведення періодичної віддачі

- Приклади формули варіаційного аналізу

- Як розрахувати коефіцієнт детермінації?