Частина - 14

У нашому останньому підручнику ми розібралися, як знайти бета-версію для приватної компанії. У цій статті ми детально побачимо премію за ринковий ризик (MRP).

Визначення премії ринкового ризику

Премія за ринковий ризик (MRP) - це міра рентабельності, яку інвестори власного капіталу вимагають над безризиковою ставкою, щоб компенсувати їм мінливість / ризик інвестицій, який відповідає волатильності всього ринку акцій. Такі MRP залежать від країни.

Формула премії за ринковий ризик

Ринкова премія за ризик = Повернення фондового ринку - Безризикова ставка

Можливі два методи розрахунку MRP: історичний або прогнозований. має посилання на обидві методології.

Історичний

Використання історичних результатів власного капіталу для досягнення премії за ризик передбачає, що минулі ринкові прибутки є найкращим показником того, як інвестори за премією вимагатимуть понад безризикову ставку для потенційних інвестицій. Обчислюючи арифметичне або геометричне середнє значення попередніх премій за ризик, цей метод часто вважається об'єктивним через його легко помітні результати. Однак вибір правильного історичного часового горизонту є досить суб'єктивним, оскільки важко знати, який минулий період дає найкращу оцінку майбутніх премій. Наприклад, дані доступні щонайменше з 1970-х, але сьогоднішній ринок дуже різний. У пошуках премії над безризиковою ставкою за довгострокову інвестицію, найчастіше довгостроковий (наприклад, 10-річний позолочений) інструмент використовується як проксі для безризикової ставки

Казначейський вексель (короткострокові облігації)

- Короткострокові ставки з часом істотно змінюються. Довгострокове середнє тримісячне казначейське законопроект краще покращить реальну ставку без ризику.

Казначейська облігація

- У DCF ви прогнозуєте п'ять-десять років у майбутнє. Довгі облігації відповідають кращому співвідношенню зі строком погашення грошових потоків у вашому DCF.

- Дохідність довгострокових облігацій включає довгостроковий прогноз інфляції. Середня історична дохідність казначейства за три місяці не включає прогноз інфляції.

- Нераціонально використовувати казначейський вексель для обчислення премії за ризик власного капіталу, якщо ви використовуєте казначейську облігацію як безризикову ставку в CAPM.

Рекомендовані курси

- Онлайн-структурований курс фінансів

- Кредитний рейтинг Інтернет-навчання Wonderla

- Інтернет-курс з моделювання LBO

- Оцінка в Інтернеті

Що практично використовується?

Більшість аналітиків використовують десятирічну державну облігацію.

Середня арифметична або Геометрична середня?

Середнє арифметичне

- Коли ви дисконтуєте грошові потоки у своєму DCF, ви використовуєте арифметичні розрахунки

Геометричне середнє

- Як і у наведеній таблиці, середнє арифметичне може бути зміщеним, якщо змінити період вимірювання.

- Геометричне середнє значення є кращим прогнозувачем середньої премії в довгостроковій перспективі.

Що практично використовується?

Середнє арифметичне використовується.

Що роблять аналітики?

- Більшість аналітиків використовують середню арифметичну різницю між ставкою казначейських облігацій та рентабельністю на фондовому ринку для оцінки премії за ризик власного капіталу для рівняння CAPM.

Прогноз

Замість того, щоб припускати, що вчорашні ринки акцій будуть нагадувати ринки завтрашнього дня, прогнозні ринкові премії можна розрахувати, намагаючись врахувати структурні зміни на ринках акцій. Мета обчислення такої премії - змінити або замінити історичні дані з урахуванням теперішніх знань та майбутніх очікувань.

Крок 1: Оцініть очікуваний прибуток на ринку, використовуючи прогнози аналітиків щодо вільного грошового потоку ринку до власників акцій

Крок 2 - Перестановіть рівняння для вирішення вартості власного капіталу

Крок 3: Поточні безризикові ставки зазвичай вважаються вказівкою майбутніх безризикових ставок, оскільки коефіцієнти кривої дохідності казначейства в таких очікуваннях

Кращий спосіб

Аналітики враховують обидва методи, але мають ухил до методу прогнозування оцінки премії за ринковий ризик (відповідно до ринкової практики). Департамент досліджень власного капіталу повинен мати можливість надати вам оцінки відповідних прогнозних премій на ринковий ризик у відповідній країні. Прогнозні премії дозволяють краще відповідати майбутньому погляду на ринок та перспективним характером відповідних інвестиційних рішень, проаналізованих в DCF. Більше того, прогнозні оцінки краще враховують зміни між історичними та майбутніми ринками. Наприклад, сьогоднішні ринки цінних паперів характеризуються кращою інформацією, швидшим та широким розповсюдженням відповідних фактів, більшими та більш досконалими інвесторами та є більшими та ліквіднішими, ніж у минулому. Крім того, у сучасних умовах низької інфляції широко сприймається, що ризики, пов'язані з власним капіталом, знизилися при інших рівних умовах. Таким чином, історичні премії менш корисні як показники майбутнього результату, ніж прогнози майбутніх премій.

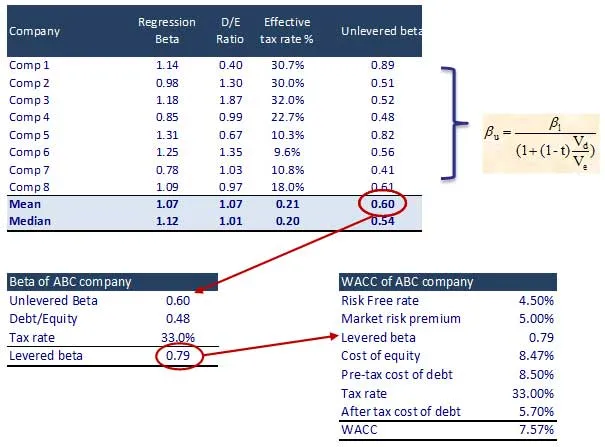

Крок 11 - Розрахунок вартості власного капіталу та WACC

Крок 1. Визначте перелічені порівнянні та їх бета-версію. Також знайдіть Unlevered Beta для порівняльних матеріалів

Що далі

У цій статті ми зрозуміли, що премія за ринковий ризик (MRP), ми побачимо розрахунок вартості підприємства. До цього часу, Щасливого навчання!

Рекомендовані статті

Ось кілька статей, які допоможуть вам отримати більш детальну інформацію про оцінку ринкового ризику, тому просто перейдіть за посиланням.

- Кращі 16 кроків Розрахунок вартості підприємства

- Цікаві речі щодо зниженого грошового потоку

- Кращі кроки щодо звільнення грошових потоків для вашого бізнесу

- Найкращі та прості кроки для розрахунку бета-версії

- 10 кроків, щоб отримати кращі результати від маркетингової хмари

- 12 ефективних кроків найкращих автоматизованих маркетингових листів

- Поточний посібник по ринку валют (23 корисні поради)

- Бета-формула