Різниця між забезпеченою та незабезпеченою кредитною карткою

Забезпечена кредитна картка - це тип кредитних карток, що надається своїм покупцям лише за наявності деяких фінансових банків у вигляді застави, перш ніж мати її. Цей заставу, як випливає з назви, забезпечує рівень захисту лише у випадку дефолту. тут ми обговоримо різницю між Забезпеченою та Незабезпеченою кредитною карткою.

Необезпечена кредитна картка надається своїм покупцям без будь-якого зобов’язання застави та робить її легшою доступною для людей загалом. Незахищені картки є частиною суб-прем'єр-ринку.

Позичальники кредитних карток із забезпеченням безпеки та незабезпеченими можуть використовувати їх у всіх торгових точках та місцях, де вони є прийнятними. Вони мають ліміти кредитів, які забезпечують ліміт витрат власника картки, і їх потрібно погасити, щоб підтримувати хороший кредитний рейтинг.

Порівняння між собою між захищеною та незабезпеченою кредитною карткою (Інфографіка)

Нижче наведено 8 найкращих різниць між Забезпеченою та Незабезпеченою кредитною карткою

Основні відмінності між забезпеченою та незабезпеченою кредитною карткою

Обидві забезпечені та незабезпечені кредитні картки - популярний вибір на ринку; давайте обговоримо деякі основні відмінності між забезпеченою та незабезпеченою кредитною карткою

- Ключовим елементом, що визначає кожну з кредитних карток, є застава вкладника, яка закріплена за типом пропонованої картки. Це робить захищену кредитну карту відмінною від інших стандартних карток, доступних для придбання. Кредитний ліміт, до якого процвітає клієнт у випадку забезпеченої кредитної картки, повинен зберігати мінімум цього депозиту чи іншого застави, принаймні еквівалентний цьому ж ліміту. Ця застава повинна використовуватися лише в крайньому випадку, а не для регулярних щомісячних платежів за кредитними рахунками.

- Багато клієнтів хочуть скористатися захищеною кредитною карткою, щоб покращити свої кредитні показники. Оскільки шанси дефолту та неспроможності погасити гроші, власник картки в кінцевому рахунку відповідає вимогам рахунку за кредитну карту. Що стосується незабезпечених кредитних карток, оскільки вам не потрібно вносити будь-які застави, це означає, що позикодавець вже оцінив вашу кредитну історію і впевнений у вашій здатності до погашення.

- Є багато клієнтів, які хочуть скористатися незабезпеченими кредитними картками, оскільки вони хочуть розширити свої кредитні ліміти. Утримання депозиту як резервного копіювання не дозволяє їм часто збільшувати свої кредитні ліміти. Крім того, вони хочуть використовувати ту саму суму вкладу, що і терміновий депозит, що може дати їм певну віддачу, а не лежати простою. У випадку забезпечених кредитних карт кредитний ліміт може бути збільшений, коли позитивні платежі здійснюються регулярно, зберігаючи депозит неушкодженим.

- У разі регулярних позитивних платежів на захищену кредитну карту, є шанс, що банк пропонує оновити до двох варіантів - збільшення кредитного ліміту або перетворення картки на незахищену кредитну картку. Перехід на незахищену карту означатиме, що вся сума депозиту під заставу або повне забезпечення буде повернуто власнику картки.

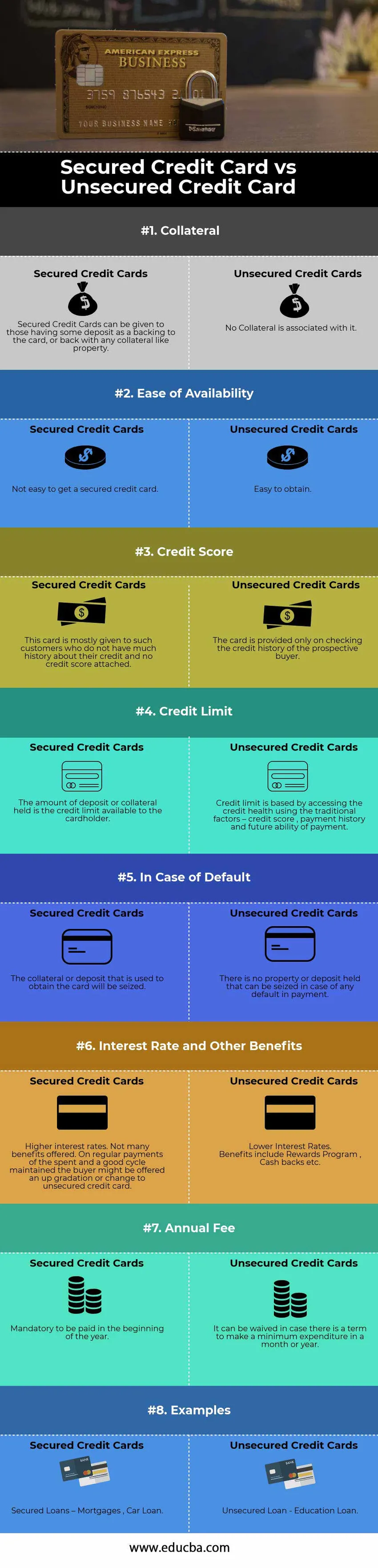

Таблиця порівняння незабезпечених та незабезпечених кредитних карток

Нижче наведено 8 найвищих порівнянь між Забезпеченою та Незабезпеченою кредитною карткою

| Основа порівняння між забезпеченою та незабезпеченою кредитною карткою | Забезпечені кредитні картки | Незабезпечені кредитні картки |

| Застава | Забезпечені кредитні картки можна видавати особам, які мають депозит як під заставу на картці, або назад з будь-яким заставою, наприклад майном. | Жодна застава з цим не пов'язана |

| Простота доступності | Отримати захищену кредитну карту непросто. | Легко отримати |

| Кредитний показник | Ця картка в основному надається клієнтам, які не мають великої історії щодо свого кредиту та кредитної оцінки не додаються. | Картка надається лише при перевірці кредитної історії потенційного покупця |

| Кредитний ліміт | Сума депозиту чи застави - це кредитний ліміт, доступний власнику картки | Кредитний ліміт ґрунтується на доступі до кредитного здоров’я за допомогою традиційних факторів - кредитної оцінки, історії платежів та майбутньої здатності платежу |

| У разі дефолту | Застава чи депозит, які використовуються для отримання картки, будуть вилучені | Немає майна чи депозиту, які можна було б вилучити у разі виплати за замовчуванням. |

| Процентна ставка та інші вигоди | Більш високі процентні ставки. Немало пропонованих переваг. При регулярних платежах за витрачений та добрий підтримуваний цикл покупцеві може бути запропоновано підвищення або зміна незабезпеченої кредитної картки | Зниження процентних ставок

Переваги включають програму винагород, повернення грошей тощо. |

| Річний внесок | Обов’язково сплачується на початку року | Її можна відмовитись у випадку, якщо є термін, щоб зробити мінімальні витрати протягом місяця чи року |

| Приклади | Забезпечені позики - іпотечні, кредитні | Незабезпечена позика - Позика на освіту |

Висновок

Кредитні картки - один з найкращих способів зберегти хороший кредитний бал. Один із можливих способів - зберегти коефіцієнт використання кредиту - відношення залишку залишку кредитної картки до ліміту кредитної картки. В основному він вимірює розмір використовуваного кредитного ліміту.

Забезпечені кредитні картки вимагають депозит під заставу; однак є найбезпечнішими порівняно з незабезпеченим варіантом кредитування. Це забезпечує спосіб покращити кредитні показники та, у свою чергу, ваш авторитет на ринку, здійснюючи своєчасні платежі за належну суму. Якщо у вас відмінна кредитна оцінка, ви можете вибрати або продовжити незабезпечені кредитні картки. Однак якщо у вас справедлива кредитна оцінка, ви все одно отримаєте право на незахищену карту, але процентні ставки протягом періоду стануть несприятливими, а легкість володіння виснажується.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між Забезпеченою та Незабезпеченою кредитною карткою. Тут ми також обговорюємо ключові відмінності між захищеною та незабезпеченою кредитною карткою за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше.

- Порівняння відповідальності та витрат

- Відмінності між запасом та запасами

- Економіка проти фінансів - найкращі відмінності

- Грошовий ринок проти ринку капіталів