Вступ до стандартних прикладів відхилення

Існує достатньо прикладів стандартних відхилень. Стандартне відхилення - це міра дисперсії набору даних, тобто, наскільки розподілені числа. Це корисно для порівняння різних наборів даних, які можуть мати однакове середнє значення, але різний діапазон. Наведений нижче приклад стандартного відхилення дає розуміння найбільш поширених типів ситуацій, коли обчислюється стандартне відхилення та як можна обчислити те саме

Приклади стандартного відхилення

Нижче наведено приклади «Стандартного відхилення»

Стандартне відхилення - приклад №1

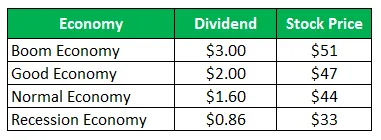

Акція Компанії Z продає по 50 доларів за акцію і така ж пропозиція після наступних виплат за наступний рік:

Обчисліть стандартне відхилення, коли всі чотири сценарії дано однаково.

Рішення:

Розрахунки повернення періоду проведення (HPR) виглядають наступним чином -

Формула ВПЛ

HPR = ((значення кінця періоду - початкове значення) + дохід) / первісне значення) * 100

Для економіки буму

- HPR (Boom) = ((51-50) + 3) / 50 = 8, 00%

- ВПЛ (добре) = ((47-50) + 2) / 50 = -2, 00%

- ВПЛ (нормальний) = ((44-50) + 1, 60) / 50 = -8, 80%

- ВПЛ (спад) = ((33-50) + 0, 86) / 50 = -32, 28%

Розрахунок очікуваної віддачі

Оскільки всі сценарії однаково вірогідні, то ймовірність усіх буде ¼

Формула очікуваної віддачі

Очікуваний прибуток = (Ймовірність буму * Повернення з буму) + (Імовірність добра * Повернення від блага) + (Імовірність нормального * Повернення від Нормального) + (Ймовірність спаду * Повернення з рецесії)

- Очікувана віддача = (1/4 x 8%) + (1/4 x -2%) + (1/4 x -8.80%) + (1/4 x -32.28%)

- Очікувана віддача = -8, 77%

Розрахунок стандартного відхилення

Формула варіації

Варіантність = (Ймовірність буму * (Повернення з буму - Загальний очікуваний прибуток) 2) + (Імовірність хорошого * (Повернення з Доброго - Загальний очікуваний прибуток) 2) + (Ймовірність нормального * (Повернення з нормального - Загальний очікуваний прибуток) 2 ) + (Ймовірність спаду * (Повернення з рецесії - загальний очікуваний прибуток) 2)

- Варіантність = 1/4 (8 - (-8.77)) 2 + 1/4 (-2 - (-8.77)) 2 + 1/4 (-8.80 - (-8.77)) 2 + 1/4 (-32.28 - (-8, 77)) 2

- Варіантність = 219, 95

Формула стандартного відхилення

Стандартне відхилення буде квадратним коренем варіації

Стандартне відхилення = √ Варіант

- Стандартне відхилення = √ 219, 95

- Стандартне відхилення = 14, 83%

Стандартний приклад відхилення - 2

Стандартне відхилення у випадку двох компаній у портфелі

Звичайна акція компанії A продається за 28 доларів за акцію і стільки ж пропозицій після виплат за наступний рік

Звичайна акція компанії B продається за 93 доларів США за акцію і така ж пропозиція після виплат за наступний рік:

(a) Обчисліть середнє відхилення компанії A

(b) Обчисліть середнє відхилення компанії B

(c) Обчисліть стандартне відхилення портфеля, якщо половина інвестицій виконана Компанією A, а половина решти - Компанією B

Рішення:

Для компанії A

Розрахунки повернення періоду проведення (HPR)

Формула ВПЛ

HPR = ((значення кінця періоду - початкове значення) + дохід) / первісне значення) * 100

- HPR (бум) = ((20-28) + 1) / 28 = -25, 00%

- ВПЛ (нормальний) = ((30-28) + 1, 50 / 28 = 12, 50%

- ВПЛ (спад) = ((38-28) + 5) / 28 = 53, 57%

Розрахунок очікуваної віддачі компанії A

Формула очікуваної віддачі

Очікуваний прибуток = (Ймовірність буму * Повернення з буму) + (Імовірність нормального * Повернення від Нормального) + (Ймовірність спаду * Повернення з рецесії)

- Очікувана віддача = (0, 45 х -25, 00%) + (0, 35 х 12, 50%) + (0, 20 х 53, 57%)

- Очікувана віддача = 3, 84%

Розрахунок компанії Standard Deviation Company A

Формула варіації

Варіант = (Ймовірність буму * (Повернення з буму - Загальний очікуваний прибуток) 2) + (Імовірність нормального * (Повернення з нормального - Загальний очікуваний прибуток) 2 ) + (Ймовірність спаду * (Повернення з рецесії - загальний очікуваний прибуток) 2)

- Варіант = 0, 45 (-25, 00 - (3, 84)) 2 + 0, 35 (12, 50 - (3, 84)) 2 + 0, 20 (53, 57 - (3, 84)) 2

- Варіантність = 895, 15

Формула стандартного відхилення

Стандартне відхилення буде квадратним коренем варіації

Стандартне відхилення = √ Варіант

- Стандартне відхилення = √ 895, 15

- Стандартне відхилення = 29, 92%

Для компанії B

Розрахунки повернення періоду проведення (HPR)

Формула ВПЛ

HPR = ((значення кінця періоду - початкове значення) + дохід) / первісне значення) * 100

HPR (бум) = ((200-93) +7) / 93 = 122, 58%

ВПР (нормальний) = ((105-93) + 5, 50 / 93 = 18, 82%

ВПЛ (спад) = ((4-93) +2) / 93 = -93, 55%

Розрахунок очікуваної віддачі

Формула очікуваної віддачі

Очікуваний прибуток = (Ймовірність буму * Повернення з буму) + (Імовірність нормального * Повернення від Нормального) + (Ймовірність спаду * Повернення з рецесії)

- Очікувана віддача = (0, 45х 122, 58%) + (0, 35 х 18, 82%) + (0, 20 х -93, 55%)

- Очікувана віддача = 43, 04%

Розрахунок стандартного відхилення

Формула варіації

Варіант = (Ймовірність буму * (Повернення з буму - Загальний очікуваний прибуток) 2) + (Імовірність нормального * (Повернення з нормального - Загальний очікуваний прибуток) 2 ) + (Ймовірність спаду * (Повернення з рецесії - загальний очікуваний прибуток) 2)

- Варіантність = 0, 45 (122, 58– (43, 04)) 2 + 0, 35 (18, 82– (43, 04)) 2 + 0, 20 (-93, 55– (43, 04)) 2

- Варіантність = 6783, 65

Формула стандартного відхилення

Стандартне відхилення буде квадратним коренем варіації

Стандартне відхилення = √ Варіант

- Стандартне відхилення = 836783, 65

- Стандартне відхилення = 82, 36%

Розрахунок очікуваної віддачі та стандартного відхилення половини портфеля, інвестованої в компанію A, та половини в компанії B.

Стандартне відхилення компанії A = 29, 92%

Стандартне відхилення компанії B = 82, 36%

Вага компанії A = 0, 50

Вага компанії B = 0, 50

Формула стандартного відхилення портфеля

Стандартне відхилення портфеля = (вага компанії A * очікувана віддача компанії A) + ((вага компанії B * очікувана віддача компанії B)

- Стандартне відхилення портфеля = (0, 50 * 29, 92) + (0, 50 * 82, 36)

- Стандартне відхилення портфеля = 56, 14%

Аналіз

Стандартне відхилення портфеля є нижчим, ніж для окремих акцій, тому що акції диверсифіковані в різних запасах. Диверсифікація призводить до зниження ризику, якщо не існує досконалого співвідношення між рентабельністю портфельних інвестицій.

Висновок - Стандартні приклади відхилення

Стандартне відхилення вимірює дисперсію набору даних, яка є відносно його середньої величини. Він обчислюється як квадратний дисперсійний корінь. Чим більше стандартне відхилення цінного папера, тим більшою буде дисперсія між ціною та середньою величиною, що показує, що ціновий діапазон великий. Вищезазначені приклади є деякими з прикладів стандартного відхилення різними способами. Також є різні інші приклади, які показують, що стандартне відхилення можна обчислити, використовуючи інші дані.

Рекомендовані статті

Це було керівництвом до стандартних прикладів відхилення. Тут ми обговорюємо різні приклади стандартного відхилення разом із детальним поясненням . Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Приклад фіксованих витрат

- Приклад змінних витрат

- Кількісний приклад дослідження

- Приклади монополістичної конкуренції