Відмінність між орендою капіталу та операційною орендою

Оренда - це договірна угода між орендодавцем (власником активу) та орендарем (орендує актив). У цьому договорі орендодавець надає право користування майном протягом певного періоду, а взамін орендар дає ряд платежів, відомих як орендні платежі. В основному існує два види оренди: оренда капіталу та операційна оренда. Оренда капіталу також називається фінансовою орендою. Орендодавцем може бути будь-яка юридична особа чи компанія або будь-який незалежний орган чи банк та установи. Орендарем може бути що завгодно - від транспорту, нерухомості, сільського господарства, будівництва тощо.

Щоб оренда була класифікована як оренда капіталу в GAAP США, повинна бути виконана будь-яка з чотирьох умов:

- Нинішня вартість лізингового платежу повинна бути дорівнює або перевищувати справедливу ринкову вартість активу. тобто які б виплати ми не мали робити протягом строку, якщо ми зробимо його теперішню вартість і порівняємо її з ринковою вартістю, якщо PV (оренда)> або = MV активу класифікують його як оренду капіталу. Припустимо, вартість нерухомості становить 100, а виплати проводяться протягом 25 років, отримуючи P. V усіх платежів - 110. Тут вона більша, тому вона класифікується як оренда капіталу.

- Термін оренди більший або дорівнює 75% корисного ресурсу. У нашому прикладі строк перебування на території має 25 років, припустимо, термін корисної експлуатації цього майна - 20 років. Так, 75% (20) = 15 років, що задовольняє умову, що класифікується як оренда капіталу.

- Передача права власності наприкінці строку.

- Можливість придбання активу за зниженою ціною наприкінці строку дії. Для МСФЗ існує ще один критерій для оцінки його як оренди капіталу.

- Тільки лізингоодержувач може використовувати актив без будь-яких істотних змін у активах, що перебувають під орендою.

Перш ніж почати з різниць, просто подумайте про оренду капіталу як про володіння майном та операційну оренду як про просто оренду майна. Давайте зрозуміємо повну різницю між двома орендами на одному прикладі.

Порівняння між голосом та операційною орендою (Інфографіка)

Нижче наведено найкращі 7 різниць між капіталом та операційною орендою

Основні відмінності між орендою капіталу та операційною орендою

Давайте обговоримо деякі основні відмінності між капіталом та операційною орендою:

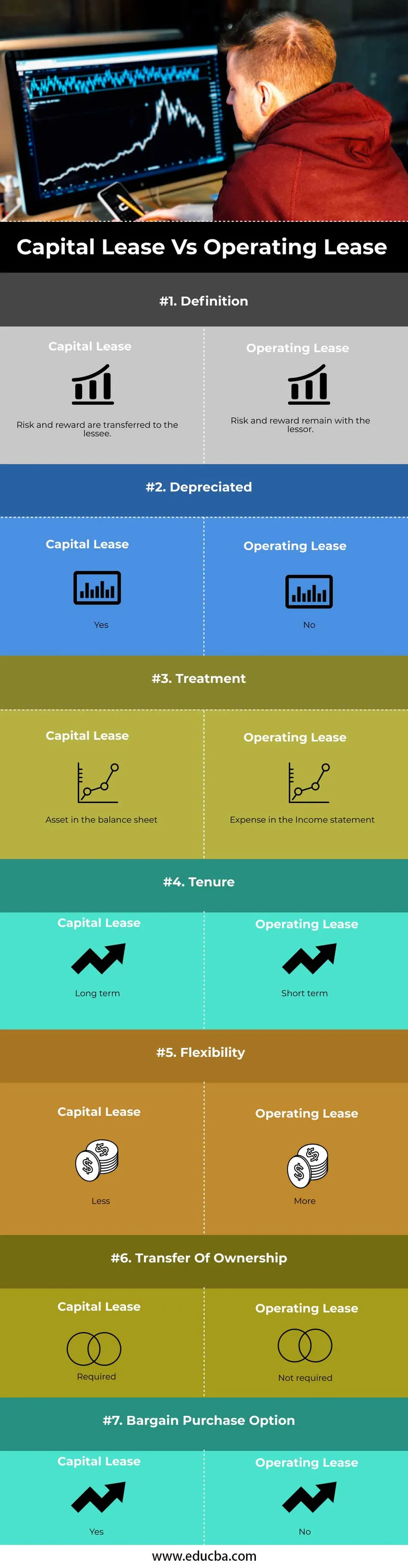

- Ризик та доходи, пов'язані з володінням активом, передаються орендарю в оренду капіталу. В операційній оренді ризик та винагорода, пов'язані з володінням активом, залишаються у лізингодавця.

- Беручи той самий приклад, що і вище, ми знецінюємо актив у своєму балансі, тобто майно, яке ми маємо, амортизується з часом. За рахунок знецінення оренди капіталу зменшується оподатковуваний дохід. Однак оренда нерухомості не амортизується протягом періоду.

- Облік обліку для обох типів оренди залежить від орендаря чи орендодавця. Операційна оренда трактується як витрати у звіті про прибутки та збитки. Актив не передається та позичається орендареві. У випадку оперативної оренди відсутній запис балансу. Амортизація активу відсутня. В оренді капіталу відбувається передача права власності на актив на рахунок орендаря. Таким чином, оренда розглядається як позика, а платежі (сума відсотків) як витрати у звіті про прибутки та збитки. Актив відображається в балансі. Поточна вартість активу відображається в балансі та амортизується протягом періоду.

- Строк оренди капіталу є довгостроковим, тоді як для операційної оренди - короткостроковим. Отже, передача права власності необхідна в оренді капіталу, а не в операційну оренду. Наприклад, заборгованість за власністю тривалий час, і потрібно передати права власності. У разі оренди - це дуже короткий період, а передача права власності не є обов'язковою. Передача права власності на операційну оренду залишається з орендодавцем на весь період оренди. У випадку оренди капіталу, передача права власності є необов'язковою наприкінці строку перебування на посаді. Право власності може бути передано лізингоодержувачу чи не може

- Оренда капіталу не має гнучкості порівняно з операційною орендою. В операційній оренді, оскільки бухгалтерський облік дуже простий, можна регулярно змінювати актив та оновлювати його. У нашому теперішньому прикладі ми розглянули оренду майна як операційну оренду. Якщо нам потрібно змінити власність оренди, процес дуже простий, оскільки це пов'язано лише з витратами. У випадку оренди капіталу, коли ми володіємо майном, гнучкість зміни активу різко зменшується.

- Передача права власності необхідна в оренді капіталу, а не в операційній оренді. Наприклад, заборгованість за власністю тривалий час, і потрібно передати права власності. У разі оренди - це дуже короткий період, а передача права власності не є обов'язковою. Через це існує високий ризик застаріння, пов'язаного з орендою капіталу. Немає ризику застаріння, що бере участь в операційній оренді.

- Варіант вигідної покупки доступний у випадку оренди капіталу. В операційній оренді немає опції вигідної купівлі.

Таблиця порівняння операційної оренди та операційної оренди

Нижче наведено найвище порівняння між капіталом та операційною орендою

| Основи порівняння |

Оренда капіталу |

Операційна оренда |

| Визначення | Ризик та винагорода передаються орендареві. | Ризик та винагорода залишаються за орендодавцем. |

| Знецінився | Так | Ні |

| Лікування | Актив у балансі | Витрати у звіті про прибутки та збитки |

| Стажування | Тривалий період | Короткий термін |

| Гнучкість | Менше | Більше |

| Передача власності | вимагається | Не вимагається |

| Вигідний варіант придбання | Так | Ні |

Приклад оренди капіталу та операційної оренди

Прикладом капіталу та операційної оренди є

Операційна оренда

Компанія укладає 4-річну угоду на оренду будівлі. Політика щодо відновлення палички для скасування не існує. Технічне обслуговування здійснює орендодавець. Таким чином, ця оренда класифікується як операційна оренда.

Оренда капіталу

ТОВ ABC надало в оренду будівельну техніку у компанії з нерухомості XYZ. Термін оренди - 6 років. Розглядаючи 10 відсотків як ставку, перетворюючу ставку в теперішню величину. Коефіцієнт теперішньої вартості протягом 6 років при 10 відсотках становить 4 355. Оплата орендної плати становить 3 ланки. Нинішня вартість мінімального лізингового платежу становить 4 355 * 3 = 13, 065 лаків.

Висновок

Перш ніж укласти та визначити тип оренди, необхідно отримати належні знання про облік та податковий режим. Як капітал, так і операційна оренда мають свої переваги. Виходячи з потреб компанії та існуючого податкового сценарію, приймають рішення про одну чи навіть комбінацію обох видів оренди для різних активів компанії.

Рекомендована стаття

Це було керівництвом щодо різниці між капіталом та операційною орендою. Тут ми також обговорюємо ключові відмінності від оренди капіталу проти операційної оренди за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Повернення капіталу зайнятого

- Операційний прибуток проти чистого прибутку

- Позика проти оренди

- Жорсткі гроші проти м'яких грошей