Формула моделі ціноутворення капітальних активів (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке формула моделі ціноутворення капіталу?

Термін "модель ціноутворення на капітальні активи" відноситься до формули, яка визначає залежність між очікуваною нормою прибутковості цінних паперів та систематичним ризиком. Іншими словами, формула в основному використовує систематичний ризик для обчислення очікуваної норми віддачі цінного папера. Формула моделі ціноутворення капітальних активів може бути отримана шляхом додавання безризикової норми прибутку до продукту бета-версії надбавки за цінний папір та ринкового ризику (= ринкова віддача - безризикова ставка).

Формула моделі ціноутворення активів

R e = R f + β * (R m – R f )

де,

- R e = Очікувана норма прибутку

- R f = Норма прибутку без ризику

- β = Бета безпеки

- R m = Ринкова норма прибутку

Приклади формули моделі ціноутворення капіталу (з шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок моделі ціноутворення капіталу.

Ви можете завантажити шаблон шаблону формули формули Excel шаблон формули капіталу тут - Шаблон моделі формули капіталу Формула ExcelФормула моделі ціноутворення капітальних активів - приклад №1

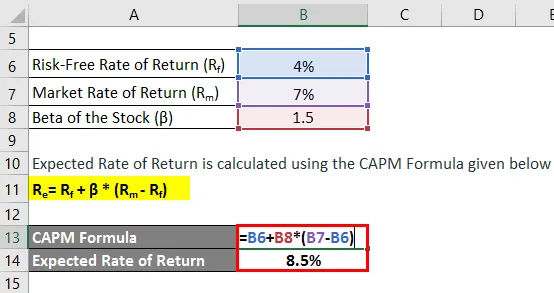

Візьмемо для прикладу Філа, який нещодавно придбав акції на суму 5000 доларів. Тепер він зрозумів, що в даний час на ринку очікується прибуток у розмірі 7% протягом наступного року, тоді як 10-річні казначейські векселі торгуються під 4% річних. Придбані ним акції мають бета-версію 1, 5 у порівнянні з ринковою. Обчисліть очікувану норму прибутку Філа на основі моделі ціноутворення капітальних активів.

Рішення:

Очікувана норма прибутку розраховується за допомогою формули CAPM, наведеної нижче

R e = R f + β * (R m - R f )

- Очікувана норма прибутку = 4% + 1, 5 * (7% - 4%)

- Очікувана норма прибутку = 8, 5%

Спираючись на модель ціноутворення капітальних активів, Філ повинен очікувати норми прибутку 8, 5% від акцій.

Формула моделі ціноутворення на капітал - приклад №2

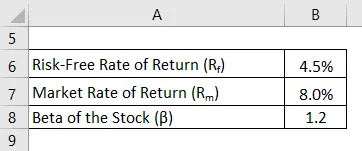

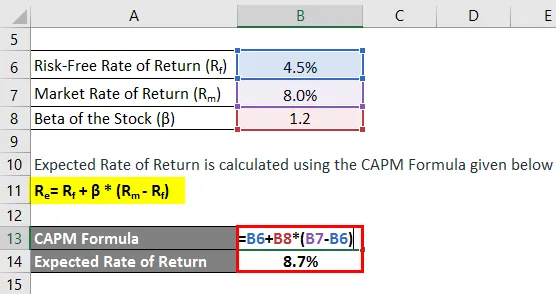

Візьмемо ще один приклад, коли інвестор купував у деяких акцій рік назад. За цей період загальний ринок виріс на 8%, тоді як придбані ним акції принесли 9% прибутку. Відповідні 10-річні казначейські векселі торгуються під 4, 5% річних. Придбані акції мають бета-версію 1, 2 в порівнянні з ринковою, тобто акція є більш ризиковою, ніж ринкова. Інвестор хоче оцінити, чи забезпечив належний прибуток запас, враховуючи рівень його ризику. Допоможіть інвестору розрахувати очікувану норму прибутку на основі моделі ціноутворення капітальних активів.

Рішення:

Очікувана норма прибутку розраховується за допомогою формули CAPM, наведеної нижче

R e = R f + β * (R m - R f )

- Очікувана норма прибутку = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Очікувана норма прибутку = 8, 7%

На основі моделі ціноутворення капітальних активів та з урахуванням рівня ризику запасів очікувана норма прибутку запасів становить 8, 7%, тоді як інвестор реально реалізував 9, 0%. Таким чином, інвестиції створили адекватний прибуток, щоб перемогти очікувану норму прибутку.

Пояснення формули CAPM

Формула CAPM можна отримати, використовуючи наступні етапи:

Крок 1: По-перше, визначте безризикову прибутковість, що склалася на ринку. Зазвичай прибуток, отриманий на державних цінних паперах або казначейських векселях, використовується як проксі для безризикової норми прибутку, оскільки ці цінні папери вважаються мінімальними ризиками. Позначається R f .

Крок 2: Далі визначте норму прибутку, очікувану на більш широкому ринку, виходячи з певного орієнтиру, яким може бути індекс фондового ринку. Позначається R m .

Крок 3: Далі, обчисліть надбавку до ринкового ризику для цінного папера, вирахувавши безризикову норму прибутку (крок 1) від норми прибутку, очікуваної від ринку (крок 2). Це можна розглядати як надлишкову віддачу, яку очікує інвестор понад і безризикову ставку, щоб отримати компенсацію за інвестиції у відносно ризиковану цінність.

Ринкова премія за ризик = R m - R f

Крок 4: Далі визначте бета-версію цінного папера на основі його відносного руху щодо ринку чи будь-якого базового індексу. В основному, це міра мінливості дохідності акцій, яка обчислюється шляхом оцінки її коливання цін відносно руху, що спостерігається на загальному ринку. Позначається β.

Крок 5: Нарешті, формула CAPM може бути отримана шляхом додавання безризикової норми прибутку (етап 1) до продукту бета-версії цінного папера (крок 4) та премії за ринковий ризик (етап 3), як показано нижче.

R e = R f + β * (R m - R f )

Актуальність та використання Формули моделі ціноутворення капіталу

З точки зору фінансового аналітика, важливо зрозуміти концепцію моделі ціноутворення капітальних активів, оскільки вона має широке застосування у фінансовій галузі. Одне з його первинних застосувань включає розрахунок вартості власного капіталу, який врешті-решт використовується при розрахунку середньозваженої вартості капіталу (WACC). Крім того, саме WACC знаходить широке застосування, яке включає фінансове моделювання, розрахунок чистої теперішньої вартості шляхом дисконтування майбутніх грошових потоків, визначення вартості підприємства та вартості власного капіталу.

Калькулятор формули моделі ціноутворення капіталу

Ви можете використовувати наступний калькулятор формули моделі ціноутворення капіталу

| R f (%) | |

| β | |

| R м (%) | |

| Р е | |

| R e = R f + (β X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Рекомендовані статті

Це посібник із формули моделі ціноутворення капіталу. Тут ми обговорюємо, як розрахувати Модель ціноутворення капіталу, разом з практичними прикладами. Ми також пропонуємо калькулятор моделі калькуляції капітальних активів із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Розрахунок вартості капіталу з прикладами

- Як розрахувати коефіцієнт капіталізації?

- Приклади формули премії за ризик

- Керівництво до формули маржі прибутку