Різниця між фінансовою орендою та операційною орендою

Фінансова оренда - це оренда, коли винагорода та ризик, пов'язаний з орендованим активом, передаються лізингоодержувачу з передачею активу, перебуваючи в операційному ризику, ризик та повернення залишаються орендодавцем. Тут орендодавець посилається на первинного власника активу, а лізингоодержувач - на сторону, яка використовує актив замість лізингових платежів. Операційна оренда не відповідає жодній із зазначених вище умов. тоді як договір оренди капіталу - це як придбання нерухомості за допомогою кредитного договору, при цьому оплата здійснюється в розстрочку. не що інше, як операційна оренда.

Давайте докладніше вивчимо детальніше про Фінансовий лізинг та Операційний лізинг:

Щоб оренда була класифікована як оренда капіталу, повинна бути виконана будь-яка з чотирьох умов:

- Передача права власності на актив орендарю до кінця строку оренди

- Орендар надає можливість придбати актив за зниженою ставкою щодо його справедливої вартості наприкінці строку оренди. Цей варіант вигідної покупки зазвичай визначається на початку оренди

- Термін оренди становить понад 75% строку корисного використання активу

- Чиста теперішня вартість лізингових платежів становить щонайменше 90% від справедливої ринкової вартості лізингового активу

Однак для оренди Землі лише передача права власності або наявність вигідного варіанту купівлі (умови 1 або 2) кваліфікували б оренду як оренду капіталу.

Якщо ви взяли в оренду актив через операційну оренду, у вас немає можливості придбати актив наприкінці терміну його експлуатації, ви використовуєте його протягом менш ніж 75% його терміну експлуатації, а також теперішньої вартості ваших лізингових платежів. становитиме менше 90% від ринкової вартості активу. Бухгалтерський облік вашої операційної оренди буде відрізнятися від режиму капітальної оренди, якщо орендований актив залишається поза балансом, а платежі за оренду трактуються як операційні витрати у звіті про прибутки та збитки. Насправді це схоже на те, що ви взяли майно в оренду, коли укладаєте операційну оренду, тоді як договір оренди капіталу - це як придбання нерухомості за допомогою кредитного договору, а оплата здійснюється в розстрочку.

Фінансовий лізинг та інфографіка операційного лізингу

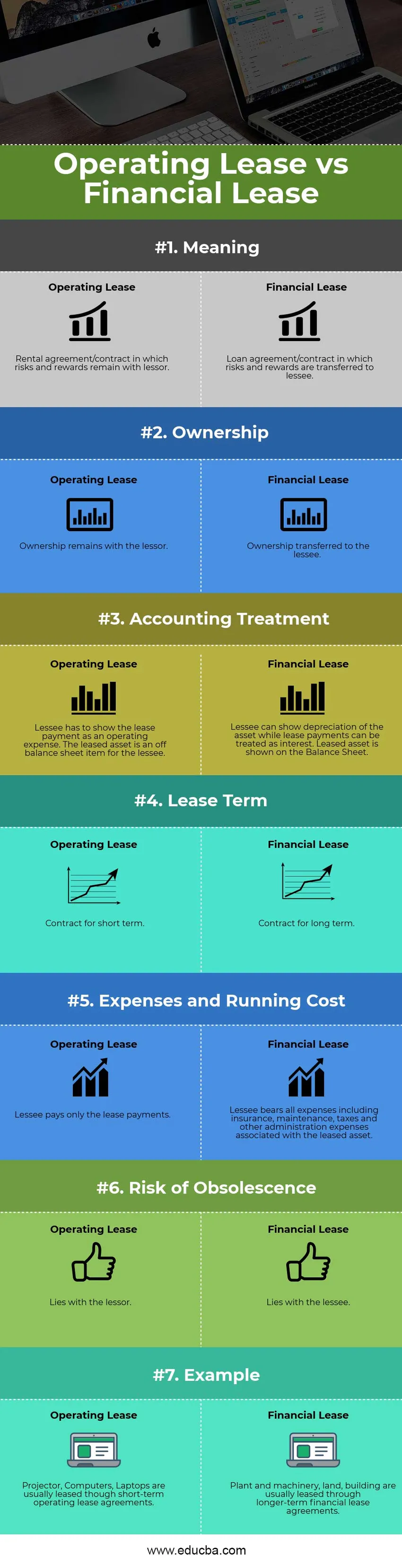

Нижче наведено головну різницю між фінансовим лізингом та операційною орендою

Ключова різниця між фінансовим лізингом та операційною орендою

Основна різниця між фінансовим лізингом та операційною орендою розглядається нижче:

- Фінансова оренда - це, як правило, договір позики, коли орендодавець передає ризику та винагороду свого активу лізингоодержувачу в обмін на періодичні платежі. Операційна оренда - це в основному договір оренди, коли орендодавець надає орендарю лише право користування активом, не передаючи ризики та винагороду чи право власності на актив.

- Оскільки фінансова оренда вважає передачу права власності, орендар повинен відображати актив у балансі, і відповідно амортизація активу може трактуватися як операційна вартість. Орендні платежі трактуються як витрати фінансових відсотків, аналогічні кредитному договору. Операційна оренда, подібна до кредитної угоди, орендні платежі відображаються лізингоодержувачем як операційні витрати, тоді як орендодавець відображає активи та амортизацію на своїх рахунках. Таким чином, лізингоодержувач за операційною орендою може утримувати свій баланс «світлом» через угоду

- У разі фінансової оренди лізингоодержувач отримує право використовувати актив протягом понад 75% орієнтовного економічного життя активів, тоді як в операційній оренді актив використовується на набагато коротший термін

- Фінансова оренда пропонує податкові вирахування за амортизацією та орендними платежами як фінансові платежі лізингоодержувачу, в той час як Операційна оренда пропонує податкові вирахування за лізингові платежі лише орендареві.

- За фінансовою орендою лізингоодержувач отримує можливість придбати актив за зниженою ціною наприкінці контрактного періоду, тоді як в операційній оренді орендареві така опція не надається.

- Фінансовий лізинг не може бути скасований лізингоодержувачем протягом первинного періоду оренди, тоді як операційна оренда може бути скасована лізингоодержувачем протягом первинного періоду.

Порівняння між головами та операційними орендами

Нижче наведено найвище порівняння між фінансовим та операційним лізингом

| Основи порівняння між фінансовим лізингом та операційною орендою | Операційна оренда | Фінансова оренда |

| Значення | Договір оренди / договір, в якому ризики та винагорода залишаються орендодавцем | Договір позики / договір, за яким ризики та винагорода передаються орендареві |

| Власність | Право власності залишається у орендодавця | Право власності передано лізингоодержувачу |

| Лікування обліку | Орендар повинен відображати орендну плату як операційну витрату. Орендований актив є позабалансовим елементом для орендаря | Орендар може показати амортизацію активу, тоді як платежі за оренду можна розглядати як відсотки. Орендований актив відображається на балансі |

| Строк оренди | Контракт на короткий термін | Контракт на довгостроковий період |

| Витрати та поточна вартість | Орендар сплачує лише орендні платежі. | Орендар несе всі витрати, включаючи страхування, обслуговування, податки та інші адміністративні витрати, пов'язані з предметом лізингу |

| Ризик застаріння | Лежить з орендодавцем | Лежить з орендарем |

| Приклад | Проектор, комп’ютери та ноутбуки зазвичай здаються в оренду за короткостроковими договорами оренди | Заводи та машини, земля, будівництво зазвичай здаються в оренду шляхом довгострокових договорів фінансової оренди |

Фінансовий лізинг проти операційного лізингу - заключні думки

Операційна оренда забезпечує більшу гнучкість для компаній, оскільки вони можуть частіше замінювати або оновлювати орендоване обладнання. Крім того, жодна передача права власності не означає ризику застаріння. Бухгалтерські процедури також простіші в операційній оренді, тоді як клопоту з адміністрацією та обслуговуванням набагато менше.

З іншого боку, оренда капіталу надає більші податкові пільги орендареві через амортизацію та включення витрат до відсотків у свої книги. Фірми з більш високою податковою категорією скоріше укладають договори оренди капіталу, а не оперативні оренди. Недоліком оренди капіталу в порівнянні з операційною орендою є більш високі адміністративні витрати та обслуговування. Ризик перепродажу, пов'язаний з орендою капіталу, також вищий, оскільки орендар повинен переконатися, що платіжна куля за придбання активу є доступною в кінці строку оренди. Фінансова оренда зазвичай є більш поширеною у випадку великих активів, таких як машини та машини, будівлі та земля. Отже, залежно від вимог та податкової ситуації, компанія може вибирати між фінансовим лізингом та операційною орендою.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між фінансовим лізингом та операційною орендою. Тут ми також обговорюємо ключові відмінності фінансової оренди від операційної оренди з інфографікою та таблицею порівняння. Ви також можете переглянути наступні статті -

- Дохід проти продажів - який з них корисний

- Оренда проти покупки

- Активи проти пасивів

- Грошово-кредитна політика проти фіскальної політики

- Дохід проти доходу

- Дохід проти прибутку: знайте порівняння