Вступ до основ фінансового моделювання

Фінансова модель являє собою фінансові результати діяльності компанії. Він представляє фінансові результати як минулого, так і майбутнього.

Давайте переглянемо цей підручник з основ фінансового моделювання та спробуємо перестати приймати ці розпливчасті рішення та без необхідності збільшувати наш ризик. Давайте вивчимо основи фінансового моделювання та подумаємо та приймемо рішення більш структурованим чином. Щоб отримати поглиблені знання щодо підготовки фінансової моделі за допомогою відеоуроку, пройдіть навчання з фінансового моделювання

Отже, почнемо з розуміння найосновнішого підручника з фінансового моделювання …

Які основи фінансового моделювання?

Історичний та Успенський

Історичні вхідні дані завжди слід брати з потрібного джерела. При прийнятті основ фінансового моделювання припущення про історичні дані прогнозованого року є одним із вхідних критеріїв, які необхідно враховувати.

Припущення називають "водіями" .

- Інші критерії, які слід враховувати, роблячи припущення, - це

- Ніякі упередження не повинні вникати в припущення щодо бізнесу

- Зрозуміло, зрозумійте очікувані зміни в майбутньому виконанні

- Зрозумійте очікування керівництва

- Перевірте, що думають про компанію інші аналітики фінансового моделювання

Кольорове кодування

Кольорове кодування є одним із важливих факторів форматування у базовому фінансовому моделюванні. Це робиться для того, щоб людина, яка ніколи не бачила вашої моделі, легко дізналася, чи є певні фінансові дані історичними вхідними даними, розрахунками або зв'язками.

Основи фінансового моделювання, одна порада щодо форматування

Якщо ваш 2009 рік надходить у комірку В2 звіту про прибутки та прибутки, тоді доцільно, щоб 2009 рік у інших листах, таких як баланс, звіт про рух грошових коштів також повинен міститись у комірці В2. Це форматування основ фінансового моделювання допомагає під час зв’язків.

Підготовка основ фінансового моделювання

Щоб підготувати фінансову модель, перше, що потрібно зрозуміти, в якій компанії вона розробляє модель. Людина також повинна мати ґрунтовні знання про галузь, її конкурентів, до якої належить його компанія.

Щоб проаналізувати компанію, слід не просто перевірити річний звіт компанії, а й прочитати стенограму, конференц-дзвінки, презентації, опубліковані компанією

Складання історичного

Слід зібрати історичні дані за останні 5 років під час підготовки фінансової моделі.

Під час компіляції g, майте на увазі певні моменти: -

- Ви "аналітик", а не "аудитор". Тож якщо історичні дані, наявні в щорічному звіті, опублікованому компанією, не збираються, тоді не панікуйте і не вдавайте підрахувати фінансові результати. Просто прийміть фінансову інформацію такою, якою є.

- Завжди слід звертатися до останнього річного звіту щодо історичних даних. Іншими словами, якщо ваш історичний рік починається з 2008 року по 2012 рік, і ви збираєте дані за 2011 рік, тоді вам потрібно підібрати цифри з річного звіту за 2011-2012 роки, який є останнім, а не з 2010-2011 років. Оскільки новий щорічний звіт містить переглянуті цифри.

- Фінансова модель завжди повинна складатися з ключових фінансових термінів, таких як валовий прибуток, EBITDA, EBIT, чистий прибуток тощо. Якщо ви не можете знайти ці умови в річному звіті, вам потрібно підготуватися у своїй фінансовій моделі та записати статті відповідно.

Рекомендовані курси

- Курс сертифікації в модулі комерційного банкінгу

- Програма з оподаткування

- Комплект навчальних програм з економіки здоров'я

- Програма з основ банківської справи

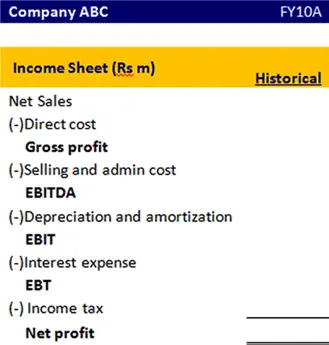

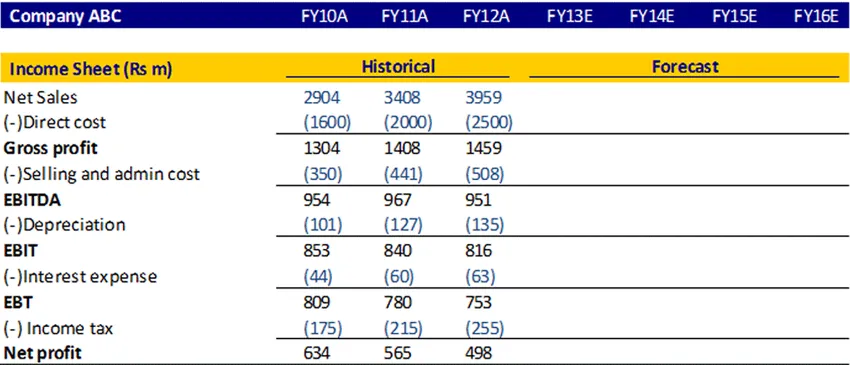

Ось так повинен виглядати формат звіту про прибутки та збитки

Основи фінансового моделювання, рівняння BASE

Для того, щоб розрахувати кінцевий залишок за цей фінансовий рік, існують певні статті, які потрібно додати та відняти.

Давайте розберемося в цьому базовому рівнянні докладно.

Для фіксованого активу

Для того, щоб з'ясувати, що закінчується основний актив, нам потрібно мати основний основний актив, капітальні витрати, Амортизацію, продаж активу. Давайте розберемося, яку суму потрібно додати чи відняти для того, щоб з’ясувати закінчений основний актив

| Рівняння | Предмети | Опис |

|---|---|---|

| B (Початок) | Початковий основний актив | Це основний актив, який передається з минулого року |

| A (додаток) | Капітальні видатки | Це додатковий актив, який ви купили у цьому фінансовому році |

| S (віднімання) | Амортизація / продаж активу | Амортизація - це витрата, яку потрібно відрахувати. Оскільки активи продаються в цьому фінансовому році, цю суму потрібно відняти. |

| E (закінчення) | Закінчення основних засобів | Ця сума основних фондів формується після додавання та віднімання всіх необхідних статей у цьому фінансовому році та буде перенесена на наступний рік |

Власний капітал

Аналогічно

| Рівняння | Предмети |

|---|---|

| B (Початок) | Початковий фонд акціонерів |

| A (додаток) | Чистий дохід / Емісія власного капіталу |

| S (віднімання) | Покупка власного капіталу / Виплата дивідендів |

| E (закінчення) | Закінчення балансу власного капіталу |

Для довгострокової заборгованості

| Рівняння | Предмети |

|---|---|

| B (Початок) | Початок довгострокової заборгованості |

| A (додаток) | Видача боргу |

| S (віднімання) | Погашення боргу |

| E (закінчення) | Закінчення залишку боргу |

Довідка про доходи

Звіт про прибутки та збитки - це фінансова звітність, яка вимірює фінансові результати діяльності компанії за певний обліковий період. Він містить короткий підсумок того, як бізнес здійснює свої доходи та витрати через операційну та позареалізаційну діяльність.

Подивимось, як ми можемо спроектувати звіт про прибутки та збитки

Розрахунок чистого продажу

Можна обчислити чисті продажі як річний ріст чи на CAGR або якщо ви знайдете будь-яку інформацію про те, де керівництво обговорювало очікуваний темп зростання продажів у майбутньому, ви також можете взяти цей відсоток

Розрахунок прямої вартості та продажної та адміністративної вартості

Можна розрахувати пряму вартість, а вартість продажу та адміністрування у відсотках від продажів. Обчисліть для історичних даних, а потім візьміть середнє значення та дізнайтеся прогнозовані показники.

Амортизація

Він може бути обчислений у відсотках до основних фондів.

Витрати на сплату відсотків

Це можна обчислити, помноживши процентну ставку витрат і середній залишок заборгованості

Податок на прибуток

Можна обчислити ставку податку за попередньою ставкою та використати ту саму ставку в майбутньому

Прибуток

Це обчислюється шляхом вирахування витрат із доходу

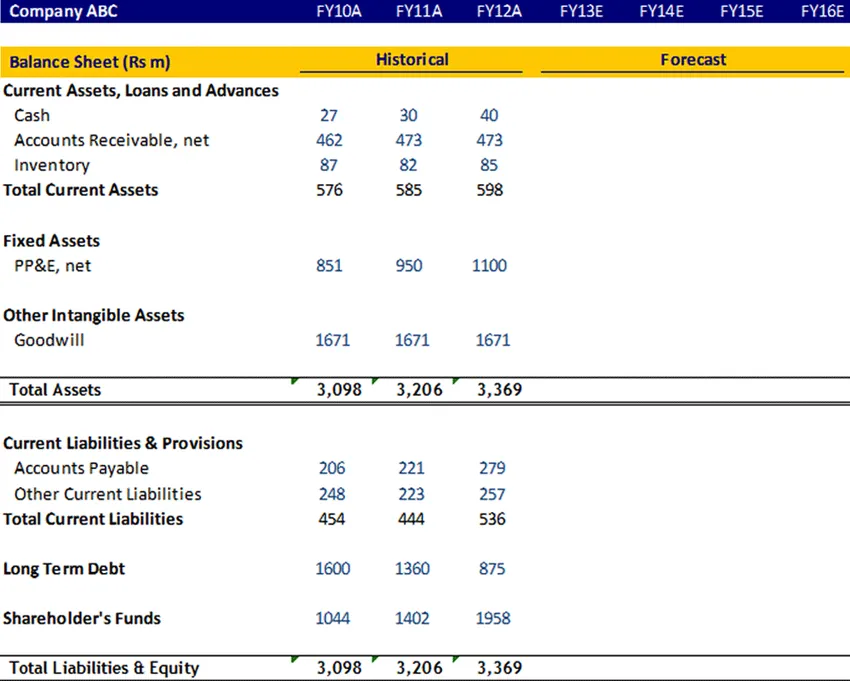

Бухгалтерський баланс

Основний актив, довгострокова заборгованість, фонд акціонерів

Ці статті необхідно обчислити за допомогою рівняння Бази, а потім їх потрібно зв’язати у балансі

Доброзичливість

Гудвіл не амортизується, тому його потрібно підтримувати постійним у наступні роки.

Готівкою

Стаття грошових коштів повинна бути пов'язана кінцевим залишком грошових коштів із звіту про рух грошових коштів

Оборотні активи та поточні зобов'язання

Ці статті необхідно обчислити в графіку оборотних коштів. Тепер розберемося детально з графіком оборотних коштів

Графік оборотних коштів

Поточний актив

- Дебіторська заборгованість

Обчисліть дебіторську заборгованість у днях за минулою, використовуючи співвідношення 365 * Середній боржник, поділений на чистий обсяг продажів. Використовуючи минулі історичні дані, припустимо кількість днів за прогнозовані роки.

- Інвентар

Обчисліть інвентаризацію в днях за минулу, використовуючи співвідношення 365 * Середня кількість запасів, поділену на чисту COGS. Використовуючи минулі історичні дані, припустимо кількість днів за прогнозовані роки.

Поточні зобов'язання

- Кредиторська заборгованість

Обчисліть дебіторську заборгованість у днях за минулою історією, використовуючи співвідношення 365 * Середня кредиторська заборгованість, поділена на чисту закупівлю. Використовуючи минулі історичні дані, припустимо кількість днів за прогнозовані роки.

- Інші поточні зобов'язання

Можна розрахувати іншу поточну відповідальність за попередню історію у відсотках від COGS, а потім можна взяти середнє значення та припустити на майбутнє.

Після заповнення цього графіка оборотних коштів прив'яжіть його до балансу

Звіт про рух грошових коштів

Звіти про рух грошових коштів оцінюють суму, терміни та передбачуваність надходжень грошових коштів та грошових надходжень і використовуються як основа для складання бюджету та бізнес-планування.

Він відповідає на питання:

- Звідки взялися (прийдуть) гроші?

- Куди воно пішло (піде)?

Дані бухгалтерського обліку подаються зазвичай у трьох основних розділах:

- Операційна діяльність (продаж товарів чи послуг),

- Інвестиційна діяльність (наприклад, продаж або купівля активу) та

- Фінансова діяльність (наприклад, запозичення чи продаж звичайних акцій).

Незалежно від зміни, що відбулися в розмірі статті у звіті про прибутки та збитки, у балансі у фінансовому році ці зміни будуть відображатися у звіті про рух грошових коштів відповідно до цих статей грошовими надходженнями та відтоками.

Давайте розглянемо проформу звіту про рух грошових коштів

Основи фінансового моделювання, інфографіка

вивчіть сік цієї статті лише за одну хвилину, Посібник з основ фінансового моделювання

Рекомендовані статті

Ось кілька статей, які допоможуть вам отримати більш детальну інформацію про основи фінансового моделювання, тому просто перейдіть за посиланням.

- 9 найкращий приклад стратегії контент-маркетингу | Переваги

- Основи бізнес-плану основ фінансового моделювання | Топ-6 підказок | Переваги | Недоліки

- 24 найбільш цінні кроки успіху фінансового планування

- Інформація про формулу валового прибутку