Що таке коефіцієнт достатності капіталу?

У банківській системі термін "коефіцієнт достатності капіталу" означає оцінку рівня банківського капіталу, який слід підтримувати відповідно до ризикових ризиків. Коефіцієнт достатності капіталу також відомий як відношення капіталу до зваженого ризику. Коефіцієнт був введений з метою захисту банківських вкладників шляхом сприяння стабільності та ефективності в банківських системах по всьому світу. Цi коефіцієнти визначаються центральними банками для відповідних країн (як, наприклад, Федеральна резервна система Сполучених Штатів Америки), щоб не допустити комерційних банків надмірно високого важеля, що в кінцевому рахунку може призвести до його неплатоспроможності. ЗКД по-справжньому почалося після фінансової кризи у 2008 році, коли Банк міжнародних розрахунків (BIS) вирішив запровадити деякі обмеження та вимоги до банків щодо захисту вкладників.

В ідеальному випадку очікується, що фінансова установа матиме ЗКД вище граничної межі, що свідчить про те, що вона має достатню кількість капіталу, щоб протистояти будь-яким несподіваним втратам під час економічних спадів. З іншого боку, низька ЗКД вказує на високу небезпеку фінансової установи під час будь-якого економічного зриву.

Формула

Формула коефіцієнта достатності капіталу може бути отримана шляхом ділення суми капіталів першого рівня та другого рівня, які підтримуються суб'єктом банку, на активи, зважені на ризик. Математично він представлений як,

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал другого рівня) / активи, зважені на ризик

Капітал першого рівня в чисельнику включає насамперед звичайний акціонерний капітал, нематеріальні активи, майбутні податкові пільги, ревізовані резерви доходів тощо, тоді як капітал другого рівня включає нереалізований нерозподілений прибуток, резерви переоцінки, загальні резерви щодо поганої заборгованості, вічні кумулятивні привілейовані акції, вічний субординований борг, субординований борг тощо. Активи, зважені на ризик, з іншого боку, передбачають дуже складний метод оцінки кредитної книги банку для визначення її кредитного ризику, ринкового ризику та операційного ризику, що в кінцевому рахунку дає активи, зважені на ризик.

Приклади коефіцієнта достатності капіталу (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок формули коефіцієнта достатності капіталу.

Ви можете завантажити шаблон шаблону співвідношення коефіцієнта адекватності капіталу тут - шаблон шаблону коефіцієнта адекватності капіталу ExcelПриклад - №1

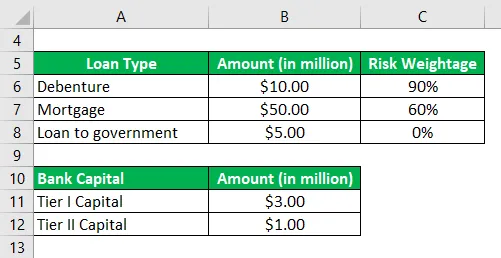

Візьмемо приклад банку, для якого доступна така інформація, що стосується його ризикового капіталу та кредитної книги:

Виходячи з наведеної інформації, обчисліть коефіцієнт достатності капіталу для банку та перевірте, чи відповідає він мінімальній вимозі 10%.

Рішення:

Засоби, пов'язані з ризиком, обчислюються як

- Активи з ризиком = 10, 00 млн. Дол. США * 90% + 50, 00 млн. Дол. США * 60% + 5, 00 млн. Дол. США * 0%

- Активи з ризиком = 39, 00 млн. Дол. США

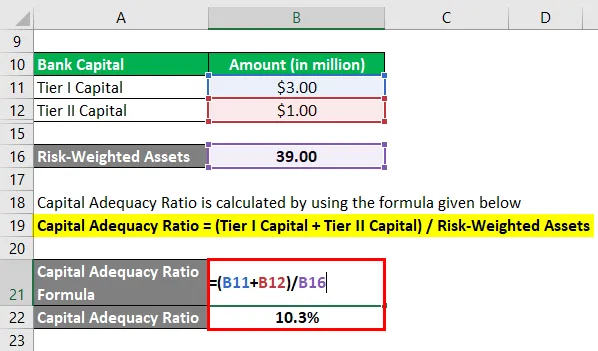

Коефіцієнт достатності капіталу розраховується за формулою, наведеною нижче

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал другого рівня) / активи, зважені на ризик

- ЗКД = ($ 3, 00 Mn + $ 1, 00 Mn) / $ 39, 00 Mn

- ЗКД = 10, 3%

Тому банк задовольняє мінімальну вимогу 10%, встановлену регулюючими органами.

Приклад - №2

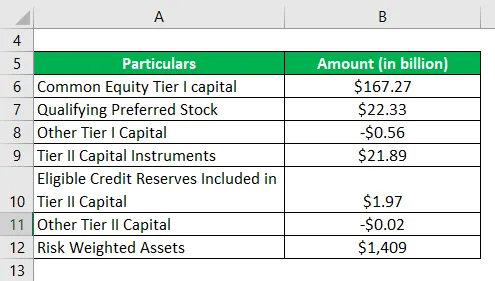

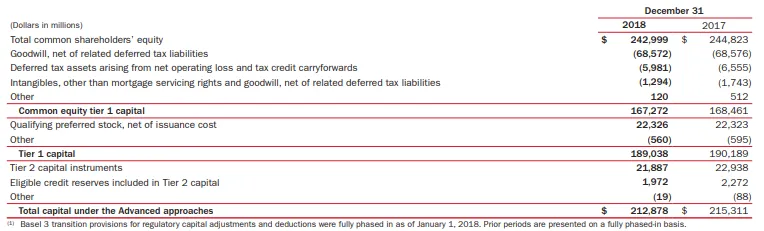

Візьмемо тепер приклад Банку Америки для обчислення коефіцієнта достатності капіталу. Згідно з щорічним звітом за 2018 рік, доступна така інформація (за вдосконаленим підходом):

Виходячи з наведеної інформації, обчисліть коефіцієнт достатності капіталу Банку Америки за 2018 рік.

Рішення:

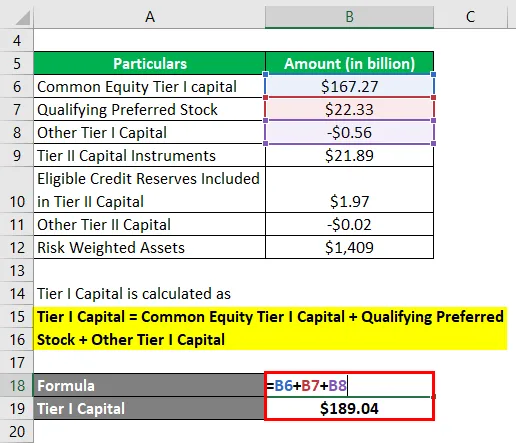

Капітал першого рівня розраховується як

Капітал першого рівня = загальний капітал рівня капіталу I рівня + кваліфікований привілейований пакет акцій + інший капітал першого рівня

- Капітал першого рівня = 167, 27 млрд. Дол. + 22, 33 млрд. Дол. США (0, 56 млрд. Дол. США)

- Капітал першого рівня = 189, 04 млрд. Дол

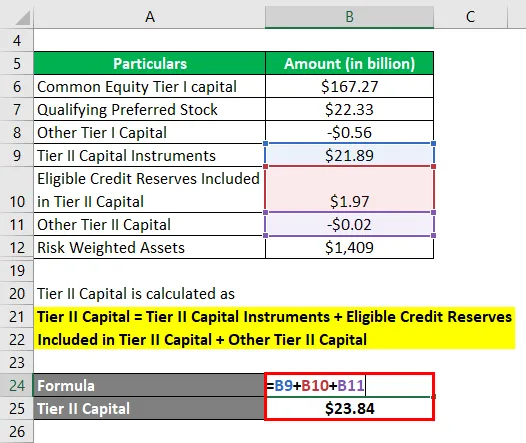

Капітал другого рівня розраховується як

Капітал другого рівня = Інструменти капіталу II рівня + Придатні кредитні резерви, включені до капіталу другого рівня + Інший капітал другого рівня

- Капітал другого рівня = 21, 89 млрд. Дол. США + 1, 97 млрд. Дол. США (0, 02 млрд. Дол. США)

- Капітал другого рівня = 23, 84 млрд. Дол

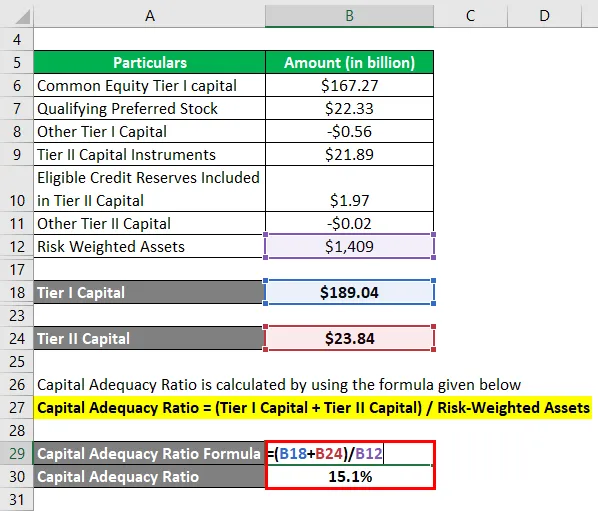

Тепер коефіцієнт достатності капіталу для Банку Америки можна обчислити, використовуючи наведену вище формулу:

Коефіцієнт адекватності капіталу = (капітал першого рівня + капітал другого рівня) / активи, зважені на ризик

- ЗКД = ($ 189, 04 млрд. + 23, 84 млрд. Дол. США) / 1, 409 млрд. Дол

- ЗКД = 15, 1%

Тому достатність капіталу Банку Америки становила 15, 1% за 2018 рік за прогресивним підходом.

Посилання: media.corporate-ir.net

Переваги та недоліки коефіцієнта достатності капіталу

Деякі з переваг та недоліків CAR є наступними:

Переваги

- Це допомагає банкам зберігати капітал, виходячи з ризикованості кожної позики. Наприклад, для підтримки відповідного капіталу банку знадобиться два банки з однаковим розміром кредитної книги, але різним рівнем портфельного ризику. Чим вище ризик, тим вищий необхідний капітал.

- Коефіцієнт є хорошим показником для того, щоб інвестори зрозуміли загальний ризик кредитної книги банку.

Недоліки

Одним з основних обмежень коефіцієнта достатності капіталу є те, що він не в змозі врахувати очікувані втрати, які можуть деформувати капітал банку під час будь-якої фінансової кризи.

Висновок

Отже, коефіцієнт достатності капіталу - це міра ризику для комерційних банків, яка допомагає регулюючим органам стежити за рівнем ризику банківського кредитування.

Рекомендовані статті

Це було керівництвом щодо коефіцієнта достатності капіталу. Тут ми обговорюємо вступ, приклади, переваги та недоліки ЗКД разом із завантажуваним шаблоном Excel. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- Коефіцієнт грошових коштів

- Швидкий коефіцієнт

- Коефіцієнт резерву готівки

- Приклади власного капіталу

- Комерційний банк проти інвестиційного банку | Основні відмінності