Формула собівартості продажів (Зміст)

- Формула

- Приклади

- Калькулятор

Яка формула собівартості продажів?

Термін "собівартість продажів" позначає загальну вартість, понесену на виготовлення товару чи послуги, що включає вартість сировини, витрати на оплату праці та інші витрати на виготовлення. Він також відомий як собівартість реалізованих товарів і використовується для обчислення валового прибутку компанії. Формула собівартості продажів може бути отримана шляхом додавання початкових запасів, придбання сировини, вартості прямої праці та накладних витрат на виробництво за вирахуванням закінчення запасів. Математично формула собівартості представлена як,

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Приклади формули вартості продажу (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок собівартості продажів.

Ви можете завантажити цю шаблону формули Excel Шаблон продажу тут - Шаблон Формули продажу Excel ШаблонВартість формули продажу - приклад №1

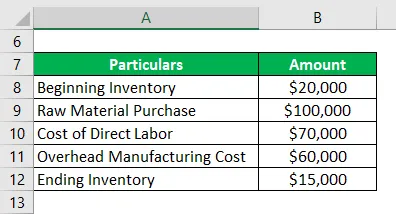

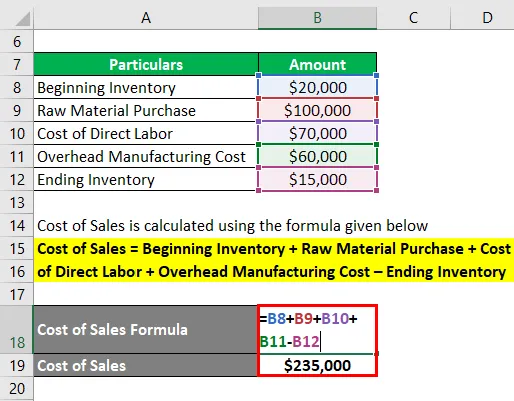

Візьмемо для прикладу компанію, яка на початку року мала запас у 20 000 доларів США. Протягом року компанія витратила ще 100 000 доларів на придбання сировини та різних інших товарно-матеріальних цінностей, а потім закінчила рік з інвентаризацією в 15 000 доларів. Протягом року загальна вартість праці та виробничі накладні витрати, які можна віднести до виробництва, становили 70 000 доларів США та 60 000 доларів США відповідно. Обчисліть собівартість продажів для компанії на основі наведеної інформації.

Рішення:

Вартість продажу розраховується за формулою, наведеною нижче

Витрати на продаж = Початковий запас + Закупівля сировини + Собівартість прямої праці + Накладні витрати на виробництво - Закінчення інвентаризації

- Вартість продажу = 20 000 $ + 100 000 $ + 70 000 $ + 60 000 - 15 000 $

- Вартість продажу = 235 000 доларів США

Тому компанія понесла собівартість продажів у розмірі 235 000 доларів протягом року.

Вартість формули продажу - приклад №2

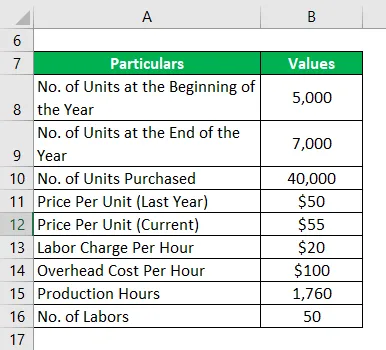

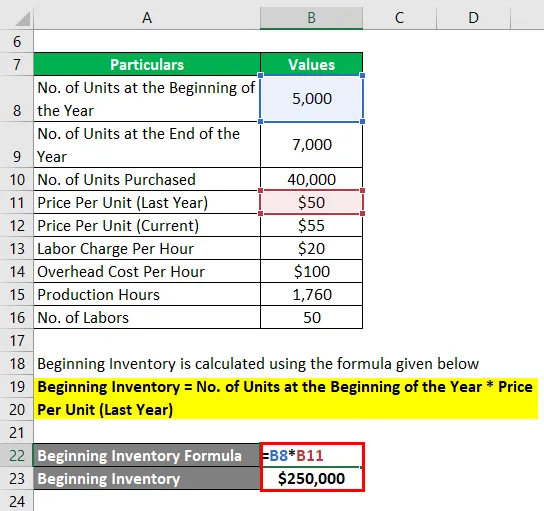

Візьмемо для прикладу іншу компанію, щоб зрозуміти поняття собівартості продажів детальніше. На початку року компанія мала інвентар з 5000 одиниць, вартістю 50 доларів кожен. Однак протягом року ціна сировини зросла до 55 доларів за одиницю, а компанія придбала 40 000 і закінчила рік з інвентаризацією 7000 одиниць. Компанія веде інвентаризацію за методом FIFO. Протягом року вартість праці становила 20 доларів на годину, тоді як накладні витрати склали 100 доларів на годину. Загальний час виготовлення, віднесений до виробництва протягом року, склав 1760 годин, а загальна кількість робочої сили - 50. Обчисліть собівартість продажів для компанії, виходячи з наведеної інформації.

Рішення:

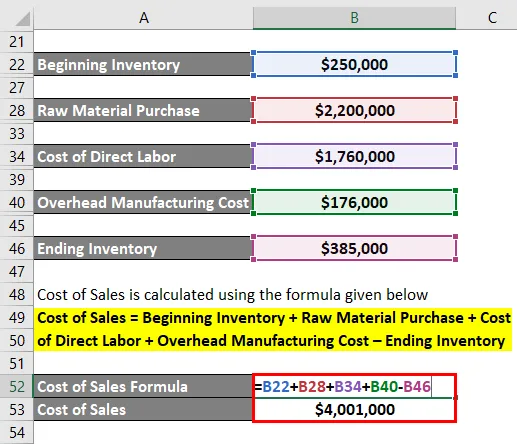

Початковий інвентар розраховується за формулою, наведеною нижче

Початковий інвентар = кількість одиниць на початок року * Ціна за одиницю (минулий рік)

- Інвентар для початку = 5000 * 50 доларів

- Інвентар для початку = 250 000 доларів

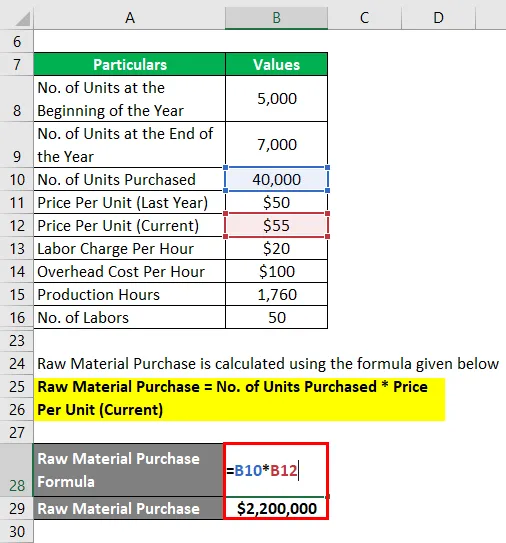

Закупівля сировини розраховується за формулою, наведеною нижче

Закупівля сировини = Кількість придбаних одиниць * Ціна за одиницю (поточна)

- Придбання сировини = 40 000 * 55 доларів

- Закупівля сировини = 2 200 000 доларів

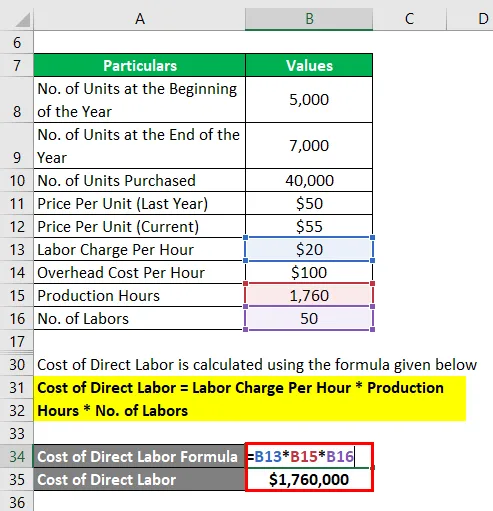

Вартість прямої праці розраховується за формулою, наведеною нижче

Вартість прямої праці = оплата праці за годину * години виробництва * кількість робочих місць

- Вартість прямої праці = $ 20 * 1760 * 50

- Вартість прямої праці = 1760 000 доларів

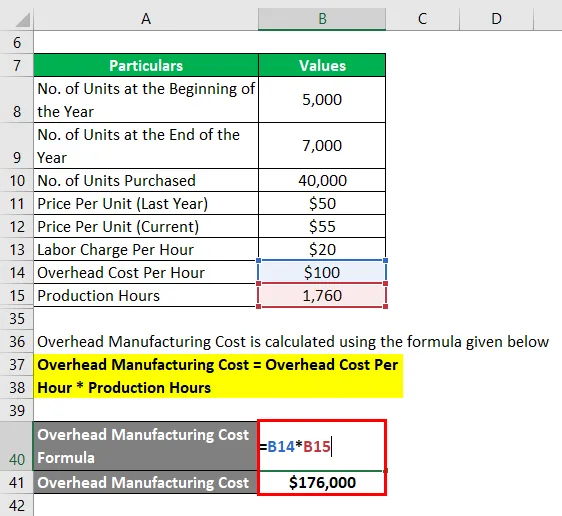

Накладні витрати на виробництво розраховуються за формулою, наведеною нижче

Накладні витрати на виробництво = Накладні витрати за годину * Виробничі години

- Накладні витрати на виробництво = $ 100 * 1760

- Накладні витрати на виробництво = 176 000 дол

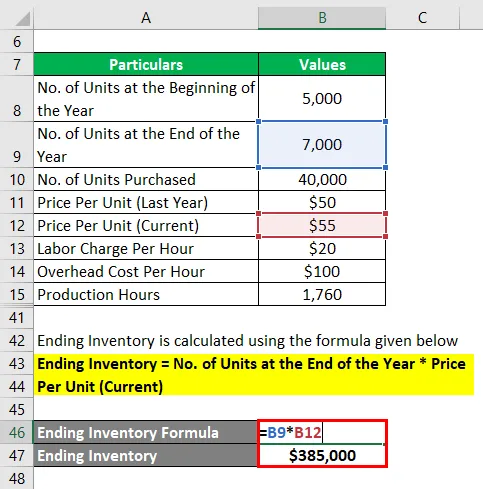

Кінцевий інвентар розраховується за формулою, наведеною нижче

Кінцевий запас = кількість одиниць на кінець року * Ціна за одиницю (поточна)

- Закінчення інвентарю = 7000 * 55 доларів

- Закінчення інвентаризації = 385 000 доларів

Вартість продажу розраховується за формулою, наведеною нижче

Витрати на продаж = Початковий запас + Закупівля сировини + Собівартість прямої праці + Накладні витрати на виробництво - Закінчення інвентаризації

- Собівартість продажів = 250 000 доларів + 2 200 000 доларів + 1760 000 доларів + 176 000 доларів - 385 000 доларів

- Вартість продажу = 4 001 000 доларів США

Тому компанія понесла собівартість продажів у розмірі 4 001 000 доларів протягом року.

Пояснення

Формулу вартості продажів можна отримати за допомогою наступних простих кроків:

Крок 1: По-перше, визначте початкову інвентаризацію підприємства, яка є величиною запасів на початок періоду.

Крок 2: Далі визначте вартість сировини, придбаної протягом року.

Крок 3: Далі визначте вартість робочої сили, яка безпосередньо відноситься до виробництва.

Крок 4: Далі, визначте всі інші витрати на виробництво, що перевищують витрати сировини та робочої сили і безпосередньо відносяться до виробничого процесу.

Крок 5: Далі визначте кінцевий товарний запас, який є значенням запасів на кінець періоду.

Крок 6: Нарешті, формула собівартості продажів може бути отримана шляхом додавання початкових запасів (крок 1), закупівлі сировини (крок 2), вартості прямої праці (крок 3) та накладних витрат на виробництво (крок 4) мінус закінчення запасів (крок 5), як показано нижче.

Витрати на продаж = Початковий запас + Закупівля сировини + Собівартість прямої праці + Накладні витрати на виробництво - Закінчення інвентаризації

Актуальність та використання витрат формули продажу

Важливо розуміти поняття собівартості продажів, чи це незамінний компонент фінансової звітності. Коли вартість продажу віднімається від доходу, вона дає валовий прибуток, що є показником ефективності діяльності підприємства в управлінні її операційними витратами. Крім того, інвестори та аналітики використовують собівартість продажів для прогнозування майбутнього прибутку компанії. Вартість продажу обернено пропорційна валовому прибутку, тобто будь-яке збільшення вартості продажів призводить до зменшення валового прибутку і навпаки. Таким чином, компанії роблять великий акцент на управлінні витратами на продаж, щоб підтримувати свою прибутковість.

Калькулятор вартості формули продажів

Ви можете використовувати наступний калькулятор формули витрат на продаж

| Початок інвентаризації | |

| Закупівля сировини | |

| Вартість прямої праці | |

| Накладні витрати на виробництво | |

| Закінчення інвентаризації | |

| Собівартість реалізованої продукції | |

| Вартість продажу = | Початковий запас + Закупівля сировини + Витрати на пряму працю + (Накладні витрати на виробництво - Закінчуючи інвентар) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Рекомендовані статті

Це посібник із формули собівартості продажів. Тут ми обговорюємо, як розрахувати собівартість продажів разом з практичними прикладами. Ми також надаємо калькулятор витрат на продаж із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Розрахунок загальної вартості за допомогою формули

- Як розрахувати маржу внеску?

- Приклади формули операційної маржі прибутку

- Що таке формула валового прибутку?

- Калькулятор Формули продажів

- Виробництво накладних формул | Шаблон Excel

- Звіт про маржинальний дохід