Різниця між аудитом та впевненістю

Аудит - це процес уважної перевірки бухгалтерської інформації, яка представлена у фінансовій звітності організації. І одним з головних обов'язків аудиту є забезпечення правильності ведення фінансових звітів, справедливої подання та свідомої підготовки. Усі реєстри формуються з урахуванням принципів та стандартів бухгалтерського обліку та з дотриманням усіх відповідностей звітності. Завіреність - це сукупність процесів аналізу та оцінки процесу, операцій, процедур тощо. Проте, впевненість полягає також у оцінці бухгалтерської інформації та фінансових записів. Основна проблема впевненості полягає у тому, щоб перевірити достовірність бухгалтерської інформації та фінансових записів та регулярно оновлювати зацікавлені сторони щодо фінансових звітів та переконатись у відсутності червоних прапорів, порушень та помилкового подання інформації.

Аудит

Аудит необхідний для всіх норм регулювання фінансової практики, таких як аудит фінансових даних фізичної особи для цілей оподаткування. Аудит також регулює нечесну ділову діяльність, неналежне використання фонду, неправильне представлення фінансової звітності, розтрату тощо.

Зазвичай існує два типи аудиту:

- Внутрішній аудит

- Незалежні аудити

Внутрішній аудит : бухгалтер, як правило, проводиться для того, щоб переконатися, що всі фінансові записи відповідають стандартам організації. Компанія може передавати аудиторську службу в іншу зовнішню компанію, що спеціалізується на такому типі оцінювання. Так що фірма може отримати неупереджений погляд на свою фінансову звітність.

Незалежні аудити: аудит, який проводиться дипломованим бухгалтером або дипломованим бухгалтером, який ретельно перевіряє фінансові книги та господарські операції компанії, з якою він не пов'язаний. Мета незалежного аудиту щодо конфлікту інтересів та збереження цілісності стандарту аудиту.

Упевненість

Мотив впевненості полягає не в тому, щоб виправляти питання в бухгалтерських записах, а вимірювати відповідність відповідно до стандартів, принципів бухгалтерського обліку та слідувати його відповідності. Більше того, впевненість застосовується і до інших аспектів, таких як оцінка процедур та процесів, що виконуються в операціях. У такому випадку процеси та операції ретельно спостерігаються, і забезпечується впевненість у тому, чи процес ведеться на основі визначеної процедури для отримання оптимальних результатів.

Орган із встановлення впевненості IAASB класифікував окремі стандарти для кожної з трьох підкласифікованих заходів із надання впевненості.

Будь-яке зобов'язання, яке може відповідати наведеним нижче критеріям, пов'язаним із забезпеченням впевненості:

- Три сторонні стосунки

- Тема обговорення

- Критерії

- Збір відповідних доказів

- Висловлення думки

Відповідним заходом, необхідним для того, щоб завдання з надання впевненості були аудитом аудиту, має бути розумним рівнем.

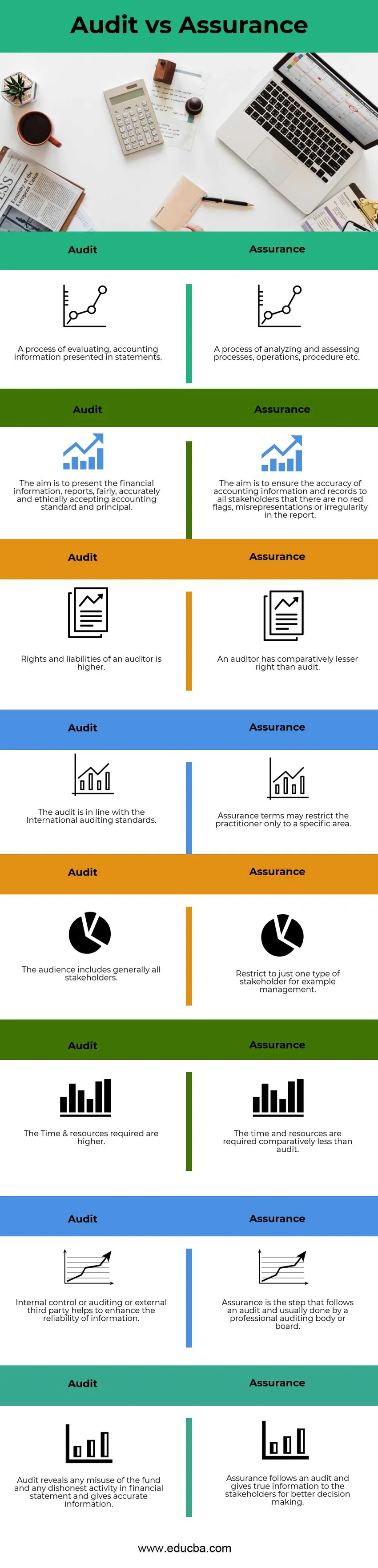

Порівняння порівняння між аудитом та впевненістю (Інфографіка)

Нижче наведено 8 найкращих різниць між аудитом та впевненістю

Основні відмінності між аудитом та впевненістю

Давайте обговоримо деякі основні відмінності між аудитом та впевненістю:

- Аудит - це процес уважної перевірки бухгалтерської інформації, яка представлена у фінансовій звітності організації. Тоді як впевненість - це сукупність процесів аналізу та оцінки процесу, операцій, процедур тощо.

- Метою аудиту є представлення фінансової інформації, звітів, справедливо, точно та етично прийняття стандарту бухгалтерського обліку та довіри в межах відповідності. Однак Завіреність полягає в оцінці точності бухгалтерської інформації та записів для всіх зацікавлених сторін, щоб вони могли уникнути будь-яких червоних прапорів, хибних подань або нерегулярності звіту.

- Аудитор надав більше прав на доступ до будь-якої інформації, що стосується бухгалтерського обліку відповідно до Міжнародних стандартів бухгалтерського обліку, що робить їх більш відповідальними. У той час як аудитор впевненості має менше прав порівняно з аудитом, оскільки він обмежений певним регіоном.

- У сфері аудиту велике занепокоєння ставиться до всіх зацікавлених сторін, які інвестували в організацію та ведуть облік кожної особи. оскільки, як впевненість, найбільше хвилює конкретний тип зацікавлених сторін, наприклад, управління.

- Щоб мати справу з кількома зацікавленими сторонами, компанії потрібні достатні ресурси та час. Так вони можуть полегшити їх. На противагу аудиту впевненість вимагає обмежених ресурсів для роботи із зацікавленими сторонами.

- Під час аудиту внутрішній контроль чи аудит або зовнішня третя сторона допомагають підвищити точність та достовірність інформації та уникнути будь-яких упереджень. Хоча впевненість є наступним кроком після аудиту, який проводиться професійним аудиторським органом або правлінням.

- Аудит розкриває будь-яке нецільове використання фонду та будь-яку нечесну ділову діяльність, неправильне подання фінансової звітності. Однак, Забезпечення надає правдиву інформацію зацікавленим сторонам для кращого прийняття рішень.

Таблиця порівняння аудиту та впевненості

Давайте подивимось на 8 кращих порівнянь між аудитом та впевненістю

|

S.no |

Аудит |

Упевненість |

|

1 | Процес оцінювання, бухгалтерської інформації, представленої у виписках. | Процес аналізу та оцінки процесів, операцій, процедур тощо. |

|

2 | Мета - представити фінансову інформацію, звіти, справедливо, точно та етично прийняти стандарт бухгалтерського обліку та довіри. | Метою є забезпечення точності бухгалтерської інформації та записів для всіх зацікавлених сторін, щоб у звіті не було червоних прапорів, хибних подань чи нерегулярності. |

|

3 | Права та обов'язки аудитора вищі | Аудитор має порівняно менші права, ніж аудит |

|

4 | Аудит відповідає Міжнародним стандартам аудиту | Умови впевненості можуть обмежувати практикуючого лікаря лише певною сферою. |

|

5 | Аудиторія, як правило, включає всі зацікавлені сторони | Обмежте лише один тип зацікавлених сторін, наприклад, управління. |

|

6 | Час та необхідні ресурси вище | Час та ресурси потрібні порівняно менше, ніж аудит. |

|

7 | Внутрішній контроль або аудит або зовнішня третя сторона допомагають підвищити достовірність інформації. | Забезпечення - це крок, що слідує за аудитом, і зазвичай робиться професійним аудиторським органом або правлінням. |

|

8 | Аудит виявляє будь-яке зловживання фондом та будь-яку нечесну діяльність у фінансовій звітності та дає точну інформацію. | Впевненість слідкує за аудитом та надає правдиву інформацію зацікавленим сторонам для кращого прийняття рішень. |

Висновок

Аудит проти впевненості - це процеси, які пов'язані один з одним і використовуються найбільше при оцінці фінансових записів компанії та її результатів. Аудит проти впевненості пов'язані між собою, обидва процеси використовуються для перевірки інформації про стандарти та принципи бухгалтерського обліку компанії. Упевненість - це наступний крок до аудиту, коли аудит обробляється внутрішньо бухгалтером компанії або зовнішнім агентством, що спеціалізується на аудитах. Незважаючи на те, що впевненість - це поведінка професійного аудиторського органу чи аудиторської комісії. Таким чином, у бухгалтерських записах не повинно бути ніяких хибних подань або червоних прапорів, і вони можуть надавати важливу інформацію зацікавленим особам, що необхідне для кращого прийняття рішень

Рекомендовані статті

Це було керівництвом щодо найкращої різниці між аудитом та впевненістю. Тут ми також обговорюємо ключові відмінності аудиту та впевненості за допомогою таблиці Інфографіки та Порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Внутрішній аудит проти зовнішнього аудиту

- Страхування проти страхування

- Еквівалент проти активів - основні відмінності

- Порівняння акцій та боргів