Формула еквівалентного податку прибутковості (Зміст)

- Формула податкового еквівалентного виходу

- Калькулятор еквівалентного податку

- Формула еквівалентного податку прибутковості в Excel (із шаблоном Excel)

Формула податкового еквівалентного виходу

Мінімальна дотакова прибутковість, яку має певна облігація, повинна дорівнювати доходності від інвестицій, звільнених від оподаткування. Податковий еквівалент широко використовується під час обчислення доходу облігацій.

Цей розрахунок широко застосовується для порівняння галузі облігації без оподаткування облігації з оподатковуваною Облігацією, щоб побачити, яка з них має більшу дохідність. Цей розрахунок називається також після податкової дохідності.

Цей прибуток прибутковості обчислюється до вкладення в облігацію, можливо, корпоративну чи муніципальну. Таким чином, відповідно до можливостей прийняття ризику, інвестори вирішують конкретну схему облігацій.

Формула еквівалентного податку прибутковості:

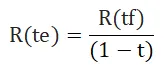

Де:

- R (te) = податкова еквівалентна дохідність для інвестора

- R (tf) = прибуток від неоподатковуваних інвестицій (як правило, муніципальна облігація)

- t = гранична ставка податку для інвестора

Формула прибутковості еквівалентного податку широко застосовується для визначення інвестицій у муніципальну облігацію, і якщо вона еквівалентна відповідним інвестиціям у дану облігаційну облігацію. З іншого боку, у випадку різної податкової групи конкретного інвестора цей розрахунок дуже корисний для прийняття обґрунтованих інвестиційних рішень.

Приклади формули еквівалентної податкової прибутковості

Припустимо, є два інвестори - інвестор А та інвестор Б.

Ви можете завантажити цей шаблон еквівалентного податку прибутковості тут - шаблон податкового еквівалентного виходуІнвестор А потрапляє в 28-відсоткову податкову категорію, куди вкладається Б, як податкова група 20 використовує формулу податкового еквіваленту, ми можемо переконатися, що муніципальна облігація з відсотковою ставкою 10% річних буде вигідною для інвестора А чи інвестована B ?

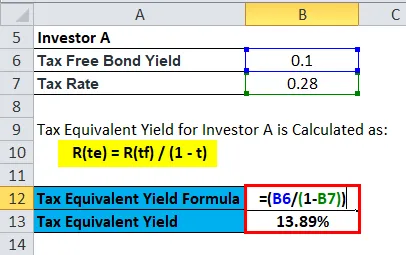

Еквівалентна податкова прибутковість для інвестора А обчислюється як:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 або 13, 89%

Таким чином, оподатковувана облігація у випадку інвестора А повинна містити дохідність, що перевищує 13, 89%, що в кінцевому підсумку буде вигідніше після вирахування його податкової групи в розмірі 28%. Іншими словами, якщо рівень доходності становить 13, 89%, інвестор не отримає нічого від прибутку через 28% податкової плити.

Еквівалентна податкова прибутковість для інвестора B обчислюється як:

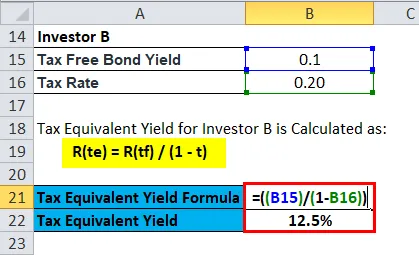

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 або 12, 5%

Інвестор B отримує дохідність у розмірі 12, 5% річних при податковій дужці 20%

Пояснення

Таким чином, податкова облігація у випадку інвестора B повинна містити дохідність більше 12, 5%, що в кінцевому підсумку буде вигідніше після вирахування його 20% податкової групи.

У випадку інвестора А податкова облігація дала б повернення більше + 13, 89%, щоб стати більш сприятливою, ніж 10% муніципальна облігація. З іншого боку, оскільки інвестор B має менший податковий діапазон, він отримає вище + 12, 5% від податкової муніципальної облігації, яка, як правило, є більш сприятливою, ніж ті 10% муніципальної облігації.

Значення та використання формули податкових еквівалентних прибутків

Основними перевагами безвідплатної врожайності є:

- Прибуткова дохідність, що перевищує ставку податку, забезпечує надійний потік регулярного доходу за рахунок виплати відсотків за муніципальні облігації.

- Правильно податковий еквівалент коригує інфляцію та стабілізує вартість усього портфеля, не беручи на себе жодного ринкового ризику.

- Між корпоративними та муніципальними облігаціями є деякі відмінності.

- На відміну від корпоративних облігацій, відсотковий дохід від муніципальних облігацій завжди звільняється від сплати податків. Таким чином, для визначення процентного доходу, який звільняється від податків, що є доходом від муніципальних облігацій, і процентного доходу, який оподатковується, тобто доходу від корпоративних облігацій, ми повинні обчислити за допомогою обчислення податкової еквівалентної податкової прибутковості.

- Таким чином, за допомогою цього додатка формули можна визначити найкращий підходящий елемент для його портфоліо

Існують різні фінансові інструменти, за допомогою яких можна випускати капітал, такі як корпоративні та муніципальні облігації.

Корпоративні облігації, як правило, випускаються суб'єктами господарювання, де інші муніципальні облігації, як правило, є державними проектами публічних послуг.

Таким чином, капітал, необхідний як для бізнесу, так і для державних послуг, зазвичай пропонується населенню у вигляді боргових інструментів.

Муніципальні облігації дають низьку віддачу порівняно з корпоративними облігаціями, але мають звільнення від оподаткування, на відміну від корпоративних облігацій.

Таким чином, інвестор з низьким рівнем ризику та з високим рівнем податкової деревини вважає муніципальні облігації над корпоративними облігаціями.

Хоча вибір може змінюватись від інвестора до інвестора, залежно від вимоги та ризику взяти на себе ризик.

У випадку ліквідного фонду або ринку боргу, є кілька підборів відповідно до ставки купона та поточного сценарію ринку.

Чи повинен інвестор усвідомлювати, що це податкова ставка та норма прибутку, яку він отримує від своїх інвестицій в облігації. Тож у випадку прийняття інвестиційного рішення потрібно враховувати кілька моментів, таких як дохідність облігаційних ставок податкової ставки та процентна ставка.

Певні винятки щодо конкретних облігацій дозволяють інвесторам економити гроші після вкладення одноразової суми саме в цю Облігацію.

Калькулятор формули еквівалентного податку

Ви можете скористатися наступним калькулятором еквівалентної податкової прибутковості

| Прибутковість безвідплатних облігацій | |

| Ставка податку | |

| Податковий еквівалентний дохід = | |

| Податковий еквівалентний дохід = |

|

|||||||||

|

Формула еквівалентного податку прибутковості в Excel (із шаблоном Excel)

Тут ми зробимо той самий приклад формули еквівалентного податку прибутковості в Excel. Це дуже легко і просто. Вам потрібно надати два входи, тобто прибутковість безплатних облігацій та ставка податку

Ви можете легко обчислити еквівалентну прибутковість податку за допомогою формули у наданому шаблоні.

Податковий еквівалентний прибутковість для інвестора А розраховується за допомогою формули

Податковий еквівалентний прибутковість для інвестора B розраховується за допомогою формули

Висновок - формула еквівалентної податкової прибутковості

Ми знаємо, що інвестор проходить різні рейтинги та призначення оподатковуваних облігацій, перш ніж інвестувати в цей проект. Крім цього, інвестор повинен враховувати заходи кредитного рейтингу, які надала облігація.

Іншим словом воно визначає ризик, пов'язаний із облігацією. Чим вище ризик, тим більше відсоток Облігації. Таким чином, буде нерозумно вважати, що вища купонна ставка Облігації буде менш ризикованою. Таким чином, беручи до уваги все, наприклад купонну ставку, ставку дисконтування, термін перебування на платформі та ставку податку, інвестор повинен вирішити, чи є облігація справді підходящою для нього чи ні.

Формула прибуткової еквівалентної податкової допомоги допомагає нам визначити, чи вигідний відсотковий дохід після вирахування податкового відсотка конкретного інвестора чи ні?

Значення окремих інвесторів, а також корпоративних визначають спосіб інвестування після підрахунку остаточного ІЛД від їх народжених у найближчі роки.

Це одна з найважливіших процедур, за допомогою якої систематичний ризик та безризикованість повернення інвестицій обчислюються у випадку ділового замовлення у випадку фізичної особи.

Рекомендовані статті

Це було керівництвом до формули прибуткового еквівалентного виходу. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор еквівалентної податкової прибутковості з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Посібник з формули оборотних коштів

- Шаблон формули Excel формули капіталу

- Калькулятор формули фактору теперішнього значення

- Приклади формули майбутнього значення

- Різниця між податковим притулком та ухиленням від сплати податків

- Формула податкового мультиплікатора з калькулятором