Скоригована формула R у квадраті (Зміст)

- Регульована формула R у квадраті

- Приклади скоригованої формули R у квадраті (із шаблоном Excel)

Регульована формула R у квадраті

Перш ніж перейти до скоригованої формули r квадрат, нам потрібно зрозуміти, що таке R 2 . У статистиці R 2, також відомий як коефіцієнт детермінації, є інструментом, який визначає та оцінює варіацію залежної змінної, що пояснюється незалежною змінною в статистичній моделі. Отже, якщо R 2 сказано 0, 6, це означає, що 60% варіації залежної змінної пояснюється незалежною змінною. Але проблема R 2 полягає в тому, що його значення збільшується із додаванням більшої кількості змінних незалежно від значущості цієї змінної. Щоб подолати це, було введено поняття скоригованого r квадрата. Ідея, що стоїть за R 2 та скоригованою R Squared, однакова, але різниця полягає в тому, що відрегульований квадрат квадратів регулює значення r квадрат для кількості термінів у моделі.

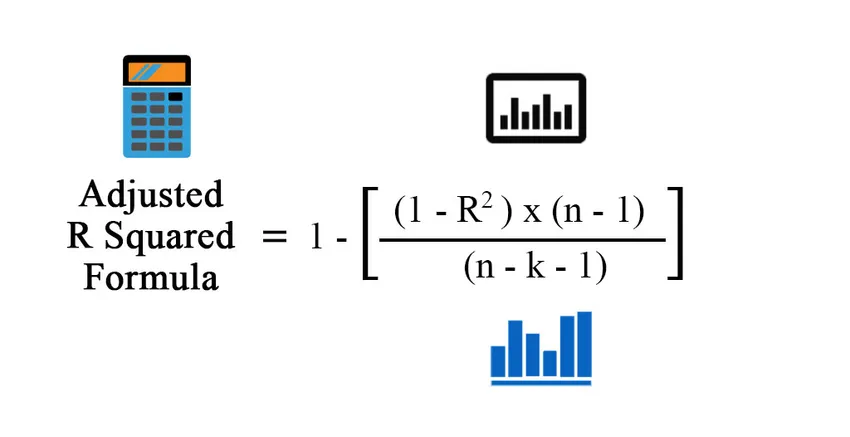

Формула для скоригованого R квадрата:

Перш ніж обчислити скоригований r квадрат, нам спочатку знадобиться r квадрат. Існують різні способи обчислення r квадрата:

- Використання коефіцієнта кореляції:

Коефіцієнт кореляції = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Де:

- X - Точки даних у наборі даних X

- Y - Точки даних у наборі даних Y

- X m - середнє значення набору даних X

- Y m - середнє значення набору даних Y

Так

R 2 = (коефіцієнт кореляції) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Де:

- n - Кількість балів у вашому наборі даних.

- k - Кількість незалежних змінних у моделі, виключаючи постійну

- Використання регресійних виходів

R 2 = Пояснений варіант / Сумарна варіація

R 2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Де:

- TSS - Загальна сума квадратів = Σ (Yi - Ym) 2

- MSS - Модель Суми квадратів = Σ (Y - Ym) 2

- RSS - Залишкова сума квадратів = Σ (Yi - Y ^) 2

Y - передбачуване значення моделі, Yi - значення i, а Ym - середнє значення

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Приклади скоригованої формули R у квадраті (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення коригуваного R квадрата.

Ви можете завантажити цей скоригований шаблон шаблону формули Ex Rcel тут - Налагоджений шаблон формули Excel у квадратіСкорегована формула R у квадраті - приклад №1

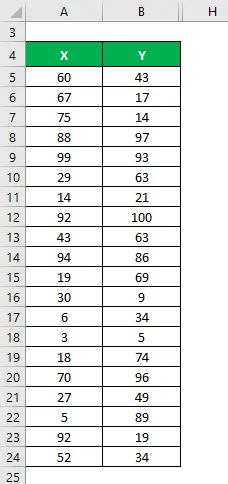

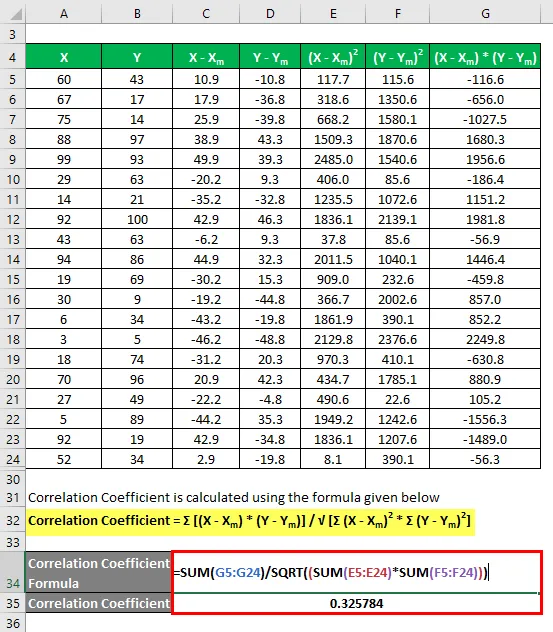

Скажімо, у нас є два набори даних X&Y і кожен містить 20 випадкових точок даних. Обчисліть відрегульований квадрат R для набору даних X & Y.

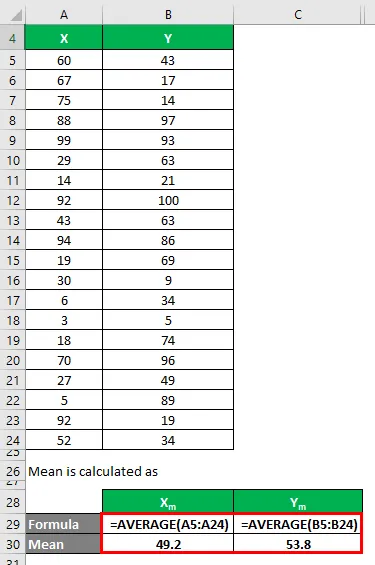

Середнє значення обчислюється як:

- Середнє значення набору даних X = 49, 2

- Середнє значення набору даних Y = 53, 8

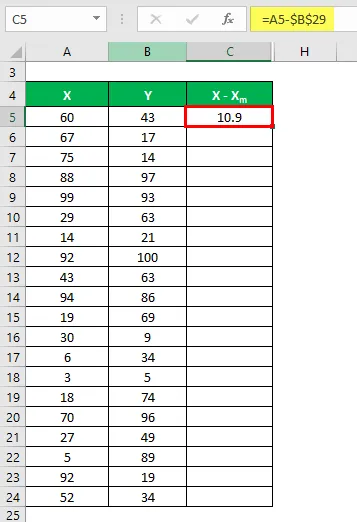

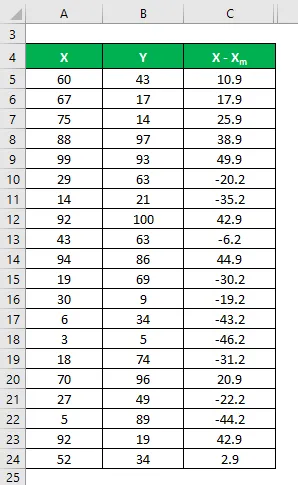

Тепер нам потрібно обчислити різницю між точками даних та середнім значенням.

Аналогічно обчисліть для всіх наборів даних X.

Аналогічно обчисліть його і для набору даних Y.

Обчисліть квадрат різниці для обох наборів даних X і Y.

Помножте різницю X на Y.

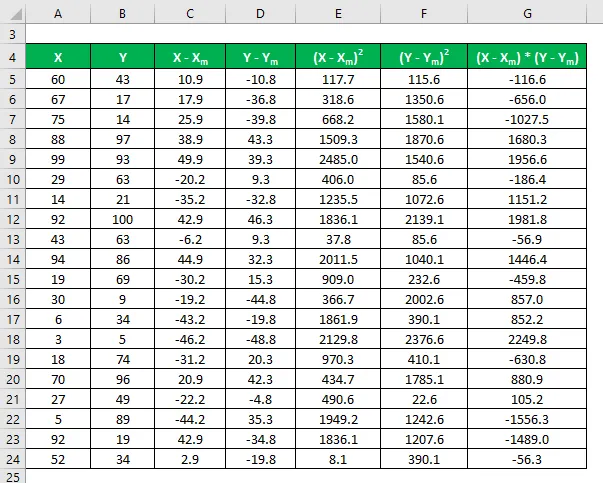

Коефіцієнт кореляції розраховується за формулою, наведеною нижче

Коефіцієнт кореляції = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Коефіцієнт кореляції = 0, 325784

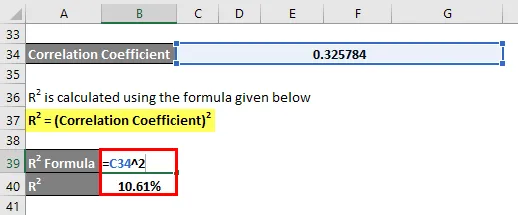

R 2 розраховується за формулою, наведеною нижче

R 2 = (коефіцієнт кореляції) 2

R 2 = 10, 61%

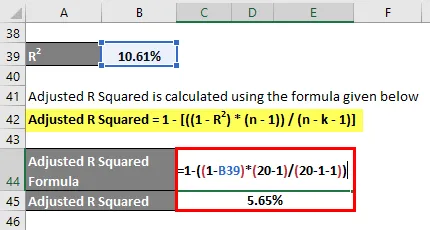

Налагоджений квадрат R обчислюється за формулою, наведеною нижче

Регульований R квадрат = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Зрегульований R квадрат = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Відрегульований квадрат R = 5, 65%

Скорегована формула R у квадраті - приклад №2

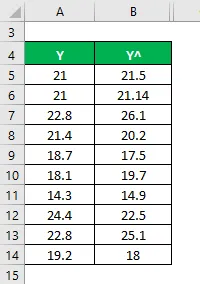

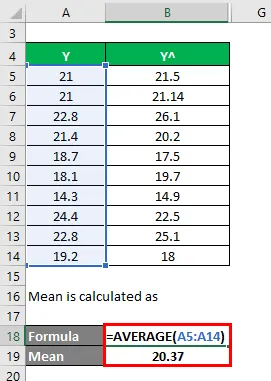

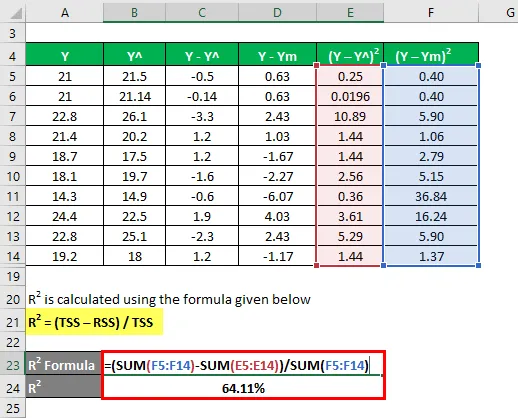

Скористаємось іншим методом для обчислення r квадрата, а потім відрегульованого r квадрата. Скажімо, у вас є фактичні та прогнозовані залежні значення змінних (Y і Y ^):

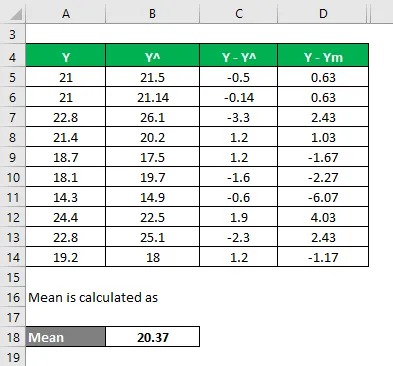

Середнє значення обчислюється як

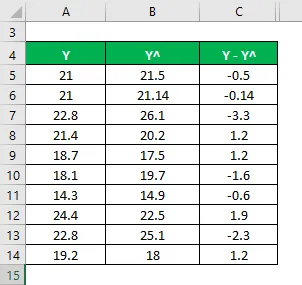

Тепер нам потрібно обчислити різницю між фактичними та прогнозованими залежними значеннями змінної.

Обчисліть різницю між точками даних та середнім значенням.

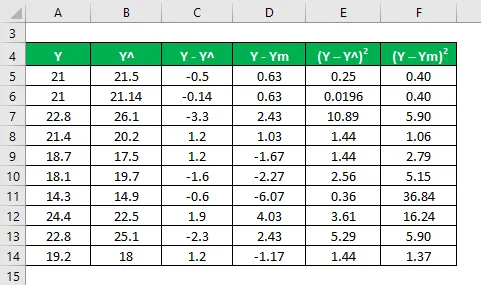

Обчисліть квадрат різниць.

R 2 розраховується за формулою, наведеною нижче

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

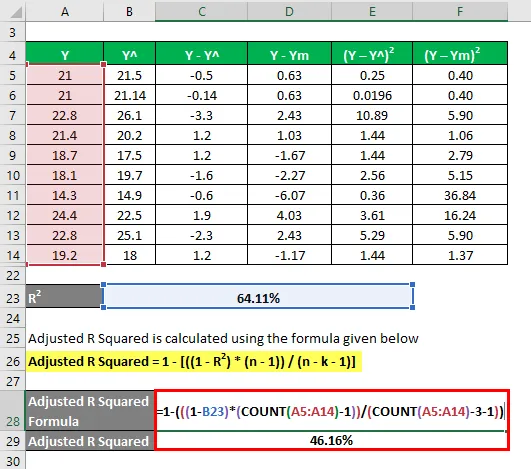

R 2 = 64, 11%

Тепер скажімо, що у нас є 3 незалежні змінні: тобто k = 3.

Налагоджений квадрат R обчислюється за формулою, наведеною нижче

Регульований R квадрат = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Зрегульований R квадрат = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Зрегульований R квадрат = 46, 16%

Пояснення

R 2 або Коефіцієнт визначення, як пояснено вище, - квадрат кореляції між двома наборами даних. Якщо R 2 дорівнює 0, це означає, що немає кореляції і незалежна змінна не може передбачити значення залежної змінної. Аналогічно, якщо його значення дорівнює 1, це означає, що незалежна змінна завжди буде успішною в прогнозуванні залежної змінної. Але є і деякі обмеження. Зі збільшенням кількості незалежних змінних у статистичній моделі R 2 також збільшується, чи мають ці нові змінні сенс чи ні. Ось чому причина коригуваного r квадрата обчислюється, оскільки він коригує значення R 2 для цього збільшення ряду змінних. Відрегульоване значення r у квадраті зменшується, якщо незалежна змінна величина не є значною, і збільшується, якщо вона має значення.

Актуальність та використання коригуваної формули R у квадраті

Коригування r квадрата корисніше, коли ми маємо більше ніж 1 незалежних змінних, оскільки він коригує квадрат r та враховує лише відповідну незалежну змінну, що фактично пояснює зміну залежної змінної. Його значення завжди менше, ніж значення R 2 . Загалом, існує багато практичних застосувань цього інструменту, як порівняння продуктивності портфеля з ринком та прогнозуванням майбутнього, моделювання ризиків у хедж-фондах тощо.

Рекомендовані статті

Це було керівництвом щодо скоригованої формули R Squared. Тут ми обговорюємо, як обчислити скоригований R-квадрат разом з практичними прикладами та шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Приклади формули калькулювання абсорбції

- Керівництво до ступеня формули фінансового левериджу

- Формула для розрахунку ціни на облігації

- Формула біноміального розподілу