Формула амортизації (Зміст)

- Формула

- Приклади

Що таке формула амортизації?

Термін «амортизація» позначає умовну суму, на яку вартість основного засобу (наприклад, будівлі, машини, машини тощо) зменшується протягом усього терміну його експлуатації, поки не досягне нуля або його залишкової або врятованої вартості.

Існує три основні методи, що застосовуються при розрахунку амортизації:

- Прямолінійний метод

- Одиниця способу виробництва

- Метод подвійного зниження балансу

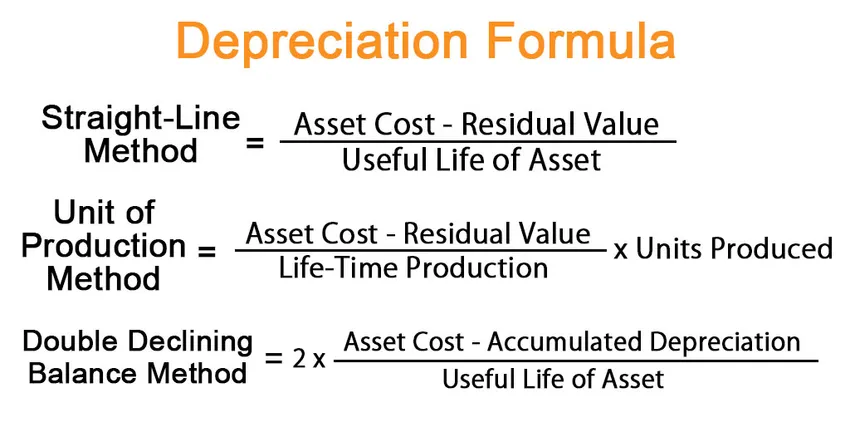

За прямолінійним методом формула амортизації виражається діленням різниці між вартістю активу та залишковою вартістю на строк корисного використання активу. Математично він представлений як,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Під методом одиниці виробництва формула амортизації виражається діленням різниці між вартістю активу та залишковою вартістю на виробничу потужність, яка потім множиться на но. одиниць, вироблених протягом періоду. Математично він представлений як,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

За методом подвійного зменшення балансу формула амортизації виражається діленням різниці між вартістю активу та накопиченою амортизацією на строк корисного використання активу, який потім множать на 2. Математично він представляється як,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Приклади формули амортизації (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок амортизації.

Ви можете завантажити цей шаблон формули амортизації Excel тут - шаблон формули амортизації ExcelФормула амортизації - Приклад №1

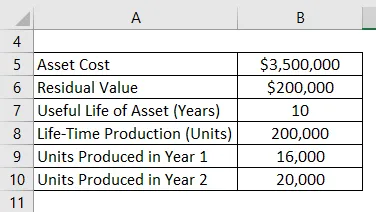

Візьмемо для прикладу машину на заводі вартістю 3, 50 мільйона доларів США, орієнтовний термін експлуатації - 10 років та залишкова вартість 0, 20 мільйона доларів. Очікується, що ця машина буде виробляти 200 000 одиниць протягом терміну корисного використання 10 років. Розрахуйте амортизацію за перші 2 роки за:

- Прямолінійний метод

- Одиниця способу виробництва, якщо техніка виробляє 16 000 одиниць у 1 році та 20 000 одиниць у 2 році

- Метод подвійного зменшення балансу

Рішення:

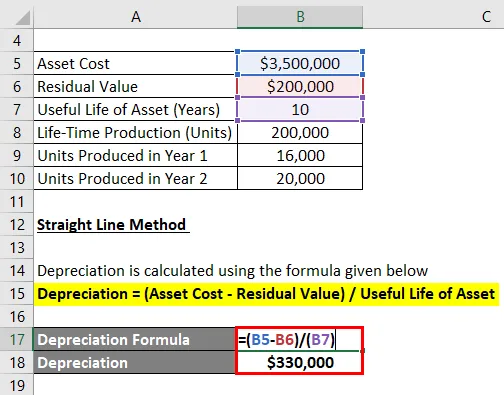

Метод прямих ліній

Амортизація розраховується за формулою, наведеною нижче

Амортизація = (Вартість активів - залишкова вартість) / Строк корисного використання активів

- Знос = (3, 50 млн. Дол. - 0, 20 млн. Дол. США) / 10

- Амортизація = 330 000 доларів у першому та другому році

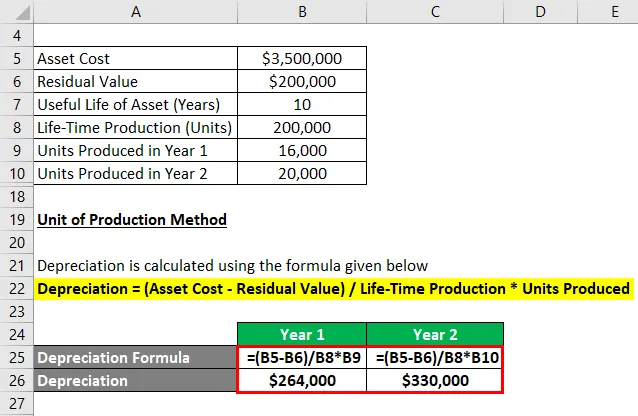

Одиниця способу виробництва

Амортизація розраховується за формулою, наведеною нижче

Амортизація = (Вартість активів - залишкова вартість) / Термін експлуатації * Виробництво одиниць

За 1 рік

- Амортизація = (3, 50 млн. Дол. - 0, 20 млн. Дол. США) / 200 000 * 16 000

- Амортизація = 264 000 доларів

Для другого року

- Амортизація = (3, 50 млн. Дол. - 0, 20 млн. Дол. США) / 200 000 * 20 000

- Амортизація = 330 000 доларів США

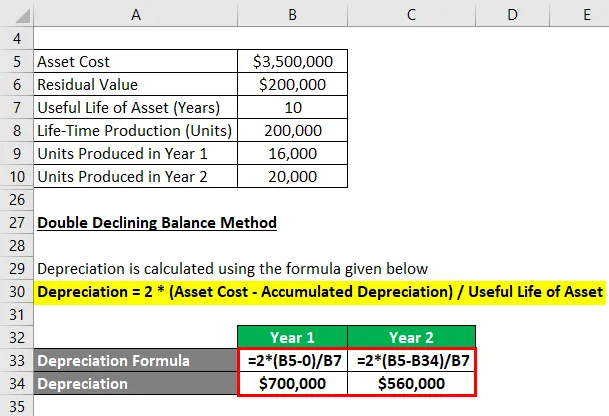

Метод подвійного зниження балансу

Амортизація розраховується за формулою, наведеною нижче

Амортизація = 2 * (Вартість активів - накопичена амортизація) / Строк корисного використання активів

За 1 рік

- Знос = 2 * (3, 5 млн. Дол. США - 0) / 10

- Амортизація = 700 000 дол

Тепер накопичена амортизація на кінець 1 року становить 700, 0000 доларів США або 0, 70 мільйона доларів.

Для другого року

- Знос = 2 * (3, 5 млн. Дол. - 0, 70 млн. Дол. США) / 10

- Амортизація = 560 000 доларів

Пояснення

Формула амортизації за прямолінійним методом можна отримати, використовуючи наступні кроки:

Крок 1: По-перше, визначте вартість основного засобу, яка є його ціною придбання.

Крок 2: Далі визначте залишкову вартість активу, яка є очікуваною вартістю активу в кінці його корисності.

Крок 3: Далі визначте термін корисного використання активу на основі загальної консенсусу та інших стандартів експлуатації.

Крок 4: Нарешті, формулу амортизації можна отримати, розділивши різницю між вартістю активу (етап 1) та залишковою вартістю (крок 2) на строк корисного використання активу (етап 3), як показано нижче.

Амортизація = (Вартість активів - залишкова вартість) / Строк корисного використання активів

Наступні кроки можуть бути використані для отримання формули амортизації за методом одиниці виробництва:

Крок 5: Отже, визначте виробничу потужність активу в розрахунку на одиниці. Тривалість виробничого потенціалу вказує на загальну відсутність. одиниць, які машина може виробляти протягом усього терміну експлуатації.

Крок 6: Далі визначте ні. одиниць, вироблених за розглянутий період.

Крок 7: Нарешті, формула амортизації може бути отримана шляхом ділення різниці між вартістю активів (етап 1) та залишковою вартістю (крок 2) на виробничу потужність (етап 5), яка потім множиться на но . одиниць, вироблених протягом періоду (етап 6), як показано нижче.

Амортизація = (Вартість активів - залишкова вартість) / Термін експлуатації * Виробництво одиниць

Наступні додаткові кроки можуть бути використані для отримання формули амортизації за методом подвійного зменшення балансу:

Крок 8: Оцініть накопичену амортизацію активу на кінець останнього звітного періоду.

Крок 9: Нарешті, формула амортизації може бути отримана шляхом ділення різниці між вартістю активів (етап 1) та накопиченою амортизацією (крок 8) на строк корисного використання активу (крок 3), який потім множать на 2, як показано нижче.

Амортизація = 2 * (Вартість активів - накопичена амортизація) / Строк корисного використання активів

Актуальність та використання формули амортизації

Поняття амортизації важливе з точки зору фінансового обліку та звітності. Періодична амортизація зараховується до звіту про прибутки та збитки як витрати відповідно до принципу відповідності. Іншими словами, вартість річної амортизації - це частина основного засобу, яка використовувалася для отримання доходів протягом року. Крім того, він пропонує також податкову пільгу, розмір якої в кожному році змінюється залежно від використовуваного методу амортизації.

Рекомендовані статті

Це керівництво до Формули амортизації. Тут ми обговорюємо, як розрахувати амортизацію разом з практичними прикладами. Ми також надаємо завантажений шаблон Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для облікової норми прибутку

- Як розрахувати прибуток від бухгалтерського обліку

- Приклад накопиченої амортизації

- Розрахунок інвестованого капіталу