Формула коефіцієнта обороту товарних запасів (Зміст)

- Формула коефіцієнта обороту запасів

- Калькулятор коефіцієнта товарообігу

- Формула коефіцієнта обороту запасів в Excel (із шаблоном Excel)

Коефіцієнт товарообігу

Інвентар є одним з найважливіших факторів для відстеження виробничої компанії. Рух в запасах дає чітку картину здатності компанії перетворювати сировину в готовий продукт. Для відстеження цього руху використовуються коефіцієнт оборотності запасів або дні запасів.

Формула коефіцієнта обороту запасів

Формула коефіцієнта обороту запасів допомагає вам знайти баланс, який підходить для вашого бізнесу, що призведе до отримання прибутку в бізнесі.

Важливий коефіцієнт оборотності товарних запасів, а також ефективна формула коефіцієнта Це показує, наскільки швидко компанія може замінити партію товарних запасів поточного періоду та перетворити її на продаж, щоб знайти баланс, який підходить для вашого бізнесу.

Коефіцієнт оборотності запасів - це коефіцієнт, який показує, скільки разів компанія замінювала та продавала товарні запаси протягом періоду, наприклад, один рік, п’ять років або десять років.

Коефіцієнт товарообігу - це просте співвідношення, яке допомагає показати, наскільки ефективно можна керувати товарно-матеріальними запасами порівнянням між середньою запасом і вартістю товарів, що продаються за певний період. Це допомагає оцінити, скільки разів середнє співвідношення запасів продається чи повертається протягом певного періоду.

Простими словами, це показує, скільки разів компанія може продати загальну середню кількість запасів компанії протягом одного року. Компанія з 2000 доларами середнього запасу та продажами в 40 000 доларів США фактично продала її в 20 разів

Компанія може поділити кількість днів у періоді за формулою товарообігу для обчислення днів, необхідних для продажу товарних запасів. Його можна обчислити як продаж, поділений на середній запас. Протягом року можна використовувати наступну формулу.

Приклади формули коефіцієнта обороту запасів

Компанія "Розкішні" продає промислові меблі для інфраструктури офісних будівель Протягом поточного року компанія "Люкс" повідомила про витрати на реалізовані товари у звіті про прибутки та прибутки в розмірі 1 000 000 доларів США. Початок інвентаризації розкоші становив 3 000 000 доларів США, а його кінцевий інвентар - 4 000 000 доларів.

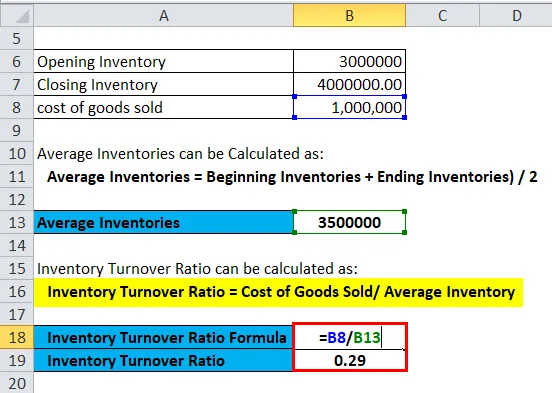

Оборот розкоші можна обчислити так

Ви можете завантажити цей шаблон коефіцієнта обороту запасів тут - Шаблон коефіцієнта обороту інвентаризаціїСпочатку обчислюємо середні запаси

- Середні запаси = Початкові запаси + Закінчувані запаси) / 2

- Середні запаси = ($ 3 000 000 + $ 4 000 000) / 2

- Середні запаси = $ 3500000

Потім обчислюємо коефіцієнт обороту запасів за допомогою формули

- Коефіцієнт обороту товарно-матеріальних цінностей = вартість товарів, що продаються / середня товарна запас

- Коефіцієнт обороту товарних запасів = $ 1 000 000/3500000 $

- Коефіцієнт обороту товарних запасів = 0, 29

Як ви можете бачити, розкішна компанія з виробництва меблів становить .29. Це означає, що компанія «Розкішні меблі» протягом поточного року продала лише приблизно третину своїх запасів. Він також зазначає, що розпродаж цілої інвентарю або повний обіг знадобиться приблизно 3 роки компанії "Елітні меблі". Простими словами, компанія «Розкішні меблі» не має дуже хорошого контролю за запасами, тому компанія розкішних меблів повинна вдосконалити контроль запасів.

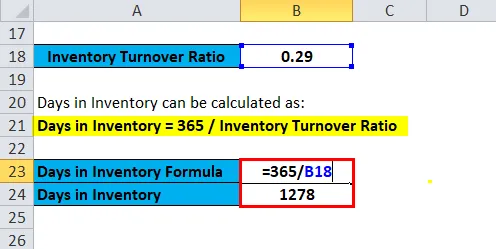

Те саме можна спостерігати з нижченаведеної формули -

- Дні в інвентарі = 365 / Коефіцієнт обороту запасів

- Дні в інвентарі = 365 / 0, 29

- Дні в інвентарі = 1278 днів

Ще один приклад формули коефіцієнта обороту товарно-матеріальних цінностей

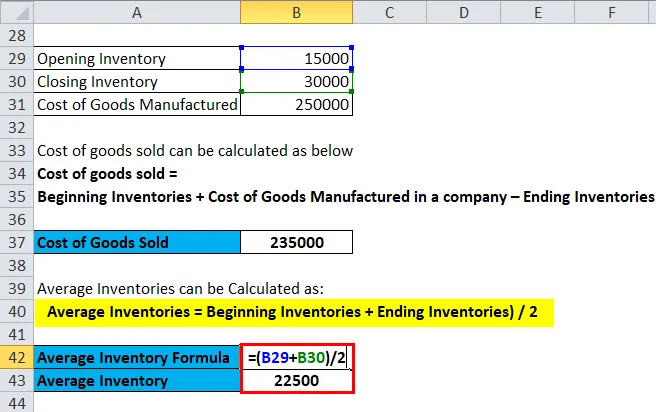

Розрахунок товарообороту та днів запасів, залишених для компанії XYZ, Inc. на основі наведеної нижче інформації:

| Відкриття товарних запасів | 15 000 доларів |

| Закриття товарних запасів | $ 30 000 |

| Вартість виготовлених товарів | 250 000 доларів |

Вартість проданих товарів може бути розрахована як нижче

- Вартість реалізованих товарів = Початкові товарні запаси + Вартість товарів, виготовлених у компанії - Закінчення товарно-матеріальних цінностей

- Вартість реалізованих товарів = 15 000 $ + 250 000 $ - 30 000 $

- Вартість реалізованих товарів = 235 000 дол

Спочатку обчислюємо середні запаси

- Середні запаси = Початкові запаси + Закінчувані запаси) / 2

- Середні запаси = ($ 15 000 + $ 30 000) ÷ 2

- Середні запаси = 22 500 дол

Потім обчислюємо коефіцієнт обороту запасів за допомогою формули

- Коефіцієнт обороту товарно-матеріальних цінностей = вартість товарів, що продаються / середня товарна запас

- Коефіцієнт товарообігу = 235 000 ÷ 22 500 доларів

- Коефіцієнт товарообігу = 10, 44

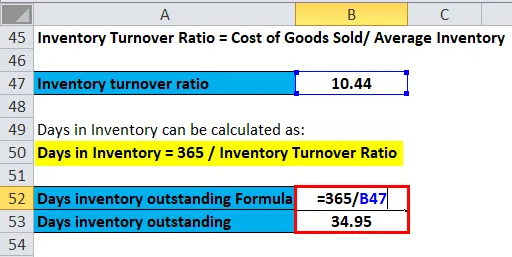

після коефіцієнта обороту запасів обчислюємо дні в інвентарі

- Дні в інвентарі = 365 / Коефіцієнт обороту запасів

- Вибійні запаси днів = 365 ÷ 10, 44

- Вибійні запаси днів = 34, 96

Пояснення формули коефіцієнта обороту запасів

Коефіцієнт товарообігу може бути обчислений шляхом ділення вартості товарів, що продаються за певний період, на середні запаси за той самий період часу.

Вартість реалізованих товарів = Початкові товарні запаси + Вартість товарів, виготовлених у компанії - Закінчення товарно-матеріальних цінностей

Середні запаси = Початкові запаси + Закінчувані запаси) / 2

Це завжди хороший метод використовувати середню інвентаризацію замість того, щоб брати лише закінчену інвентаризацію, оскільки інвентаризація багатьох компаній сильно коливається протягом року. Наприклад, компанія може придбати велику кількість товарних запасів 1 січня і продати їх протягом решти цілого року. До грудня майже весь інвентар продається, і кінцевий баланс не відображає точно фактичну інвентаризацію компанії протягом того року. Середній запас можна обчислити, додавши початок і кінець запасів компанії і розділивши його на два. Вартість проданих товарів відображається у звіті про прибутки та збитки компанії.

Значення та використання формули коефіцієнта обороту запасів

Коефіцієнт обороту товарно-матеріальних цінностей запасів відіграє дуже важливу роль, оскільки загальний оборот залежить від двох основних компонентів ефективності, а саме: купівля запасів та продажу. Перший головний компонент - закупівля акцій. Якщо протягом року буде придбано велику кількість товарно-матеріальних цінностей, компанії доведеться продати більшу кількість запасів, щоб поліпшити оборот. Якщо компанія не зможе продати ці великі обсяги товарно-матеріальних цінностей, вона також понесе витрати на зберігання та інші витрати на утримання.

Другий компонент - це продажі. Продажі повинні відповідати закупівлям запасів, інакше товарний запас не вийде ефективно, що зробить Інвентар недійсним. Ось чому відділи продажів та закупівель повинні мати зв'язок один з одним. Отже, важливо знати важливість купівлі та продажу акцій

Коефіцієнт обороту товарно-матеріальних цінностей - це співвідношення вартості товарів, що продаються / середньої інвентаризації за той же часовий період. Чим вище коефіцієнт обороту товарно-матеріальних цінностей, тим більше шансів на те, що бізнес веде занадто багато запасів. Перевищення цінних паперів означає, що грошові кошти пов'язані з запасами активів протягом тривалого періоду.

Використання формули коефіцієнта обороту запасів

Коефіцієнт обороту запасів може бути використаний, якщо ви перебуваєте в бізнес-компанії, що базується на інвентаризації, то управління ефективним запасом є винятковим для прибутку та успіху вашого бізнесу. Занадто багато і занадто мало запасів можуть бути перетягнуті внизу. Тоді вам може бути цікаво, що таке рішення?

Для цього По-перше, вам потрібно визначити коефіцієнт оборотності вашої компанії. Це співвідношення допомагає вам знайти ефективні місця між наявністю такої кількості продукту, що вона стає допотопною та достатньою, щоб вона не перешкоджала продажам. Це, безумовно, допоможе вашому інвентару плавно та ефективно протікати через вашу мережу поставок, підтримуючи своїх клієнтів щасливими, збільшуючи також ваші надбавки та прогнозування.

Калькулятор коефіцієнта товарообігу

Ви можете скористатися наступним калькулятором коефіцієнта обороту запасів

| Вартість проданих товарів | |

| Середній запас | |

| Формула коефіцієнта обороту запасів = | |

| Формула коефіцієнта обороту запасів = | = |

|

|

Формула коефіцієнта обороту запасів в Excel (із шаблоном Excel)

Тут ми зробимо той же приклад формули коефіцієнта обороту запасів в Excel. Це дуже легко і просто. Вам потрібно надати два входи, тобто середні запаси та собівартість реалізованих товарів

Ви можете легко обчислити коефіцієнт обороту товарних запасів за допомогою формули у наданому шаблоні.

У першому прикладі

Спочатку обчислюємо середні запаси

Потім обчислюємо коефіцієнт обороту запасів за допомогою формули

після коефіцієнта обороту запасів обчислюємо дні в інвентарі

У другому прикладі

Вартість проданих товарів може бути розрахована як нижче

Спочатку обчислюємо середні запаси

Потім обчислюємо коефіцієнт обороту запасів за допомогою формули

після коефіцієнта обороту запасів обчислюємо дні в інвентарі

=

=

Рекомендовані статті

Це було керівництвом до формули коефіцієнта обороту запасів. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор коефіцієнта обороту запасів із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Основні методи аналізу фінансових коефіцієнтів

- Як розрахувати множник власного капіталу?

- Як розрахувати валову маржу прибутку?

- Як розрахувати оборот дебіторської заборгованості?

- Вартість формули виготовленої продукції (приклади)

- Формула коефіцієнта обороту із шаблоном Excel