Формула вартості власного капіталу (Зміст)

- Формула вартості власного капіталу

- Калькулятор вартості власного капіталу

- Вартість формули власного капіталу в Excel (із шаблоном Excel)

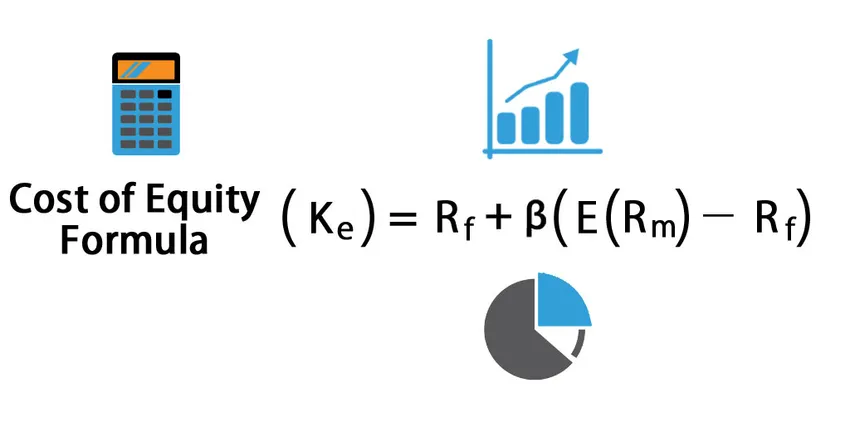

Формула вартості власного капіталу

Вартість власного капіталу може бути визначена як мінімальна норма прибутковості, необхідна акціонеру або інвестору, коли власний капітал вкладається у фірму.

Ось формула вартості власного капіталу -

Де

- ke = Вартість власного капіталу

- R f = ставка без ризику

- β = Бета акції / компанії

- E (R m ) - R f = премія за ризик власного капіталу

Приклади формули вартості власного капіталу

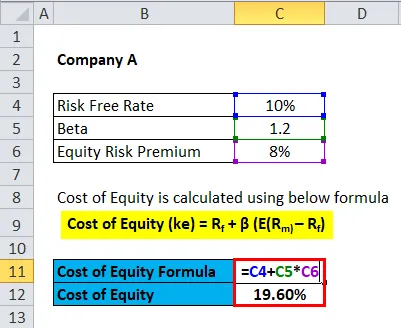

Візьмемо приклад, щоб дізнатись вартість власного капіталу для компанії: -

Ви можете завантажити цей шаблон шаблону формули Excel формули Excel тут - шаблон шаблону формули Excel формули ExcelФормула вартості власного капіталу - приклад №1

Візьмемо для прикладу акцію X, ставка якої без ризику становить 10%, бета - 1, 2, а премія за ризик за власний капітал - 5%.

Вартість власного капіталу розраховується за формулою нижче

- Вартість власного капіталу (ke) = R f + β (E (R m) - R f )

- Вартість власного капіталу = 10% + 1, 2 * 5%

- Вартість власного капіталу = 10% + 6%

- Вартість власного капіталу = 16%

Формула вартості власного капіталу - Приклад №2

Візьмемо для прикладу індійську компанію Reliance.

Безризикова ставка R f = 10 років Дохідність державних облігацій Казначейства = 7, 48%

Бета β можна обчислити, використовуючи дохідність акцій за попередні роки та регресуючи її з прибутком на ринку. Для цілей припущення ми беремо вже обчислену бета-версію з фінансових джерел, і вона передбачається в даний час на рівні 1, 18

Премія за ризик власного капіталу (E (R m) - R f ) можна припустити на веб-сайті Дамодарана, який є професором Нью-Йоркського університету, і він розраховував премію за ринковий ризик для всіх країн.

Як видно, премія за ризик власного капіталу для Індії становить 8, 6%.

Вартість власного капіталу розраховується за формулою нижче

- Вартість власного капіталу (ke) = R f + β (E (R m) - R f )

- Вартість власного капіталу = 7, 48% + 1, 18 (8, 6%)

- Вартість власного капіталу = 7, 48% + 10, 148%

- Вартість власного капіталу = 17, 63%

Формула вартості власного капіталу - Приклад №3

Візьмемо приклад компанії Exxon Mobil, що котирується на Нью-Йоркській фондовій біржі.

Безризикова ставка R f = 10-річна прибутковість державних облігацій Казначейства = 2, 67%

Бета β можна обчислити, використовуючи дохідність акцій за попередні роки та регресуючи її з прибутком на ринку. Для цілей припущення ми беремо вже обчислену бета-версію з фінансових джерел, і вона передбачається на рівні 0, 63

Премія за ризик власного капіталу (E (R m) - R f ) можна припустити на веб-сайті Дамодарана, який є професором Нью-Йоркського університету, і він розраховував премію за ринковий ризик для всіх країн.

Як бачимо, премія за ризик власного капіталу для США становить 5, 96%.

Вартість власного капіталу розраховується за формулою нижче

- Вартість власного капіталу (ke) = R f + β (E (R m) - R f )

- Вартість власного капіталу = 2, 67% + 0, 63 (5, 96%)

- Вартість власного капіталу = 2, 67% + 3, 7548

- Вартість власного капіталу = 6, 42%

Пояснення формули вартості власного капіталу

Вартість власного капіталу може бути визначена як мінімальна норма прибутковості, необхідна акціонеру або інвестору, коли власний капітал вкладається у фірму. Ця конкретна віддача пов'язана з премією за ризик за 10-річну прибутковість державних облігацій, оскільки ця облігація, як правило, вважається інвестицією без ризику. Вартість власного капіталу може бути виміряна або за допомогою дисконтної моделі дисконтування, або за більш дотриманою моделлю ціноутворення капіталу (CAPM).

Модель ціноутворення капіталу активів використовує ставку безризикового ризику, бета-версію та премії за ризик власного капіталу для вимірювання вартості власного капіталу для будь-якої фірми чи бізнесу.

Безризикова ставка - це прибуток, який інвестор очікує від повністю безризикової інвестиції. Як правило, дохідність державних облігацій на 10 років використовується як проксі для безризикової ставки. Передбачається, що 10-річна прибутковість державних облігацій завдяки забезпеченості федеральним урядом не має ризику за замовчуванням, нестабільності та бета-версії нуля.

Бета - бета-версія може бути визначена як ступінь, коли дохідність власного капіталу компанії змінюється залежно від прибутку загального ринку. Бета - це функція як бізнес-ризику, так і фінансового ризику. Він вимірюється регресуванням прибутку акцій з прибутком на ринку протягом певного періоду часу, такого як 5 років або 10 років. Як правило, бета приймає значення або менше 1, або більше 1. Більша бета-версія вказує на те, що ціна акцій компанії має велику мінливість, що може збільшити вартість власного капіталу.

Премія за власний ризик - це може бути визначено як додаткова компенсація, яку інвестори очікують за вкладення своїх грошей у ризикові активи. Вони вимагають цієї додаткової компенсації, оскільки ринки мають більшу мінливість, ніж безпечні облігації. Премія за ризик власного капіталу може бути оцінена з ринкових джерел. Широко використовуване джерело - це премія за ризик, випущена професором NYU Stern Damodaran, яка використовується багатьма інвесторами.

Значення та використання формули вартості власного капіталу

Модель ціноутворення капітальних активів широко використовується інвесторами для розрахунку вартості власного капіталу. Це очікувана віддача, необхідна інвесторам для вкладення своїх грошей у ризикові активи. Цей розрахунок вартості власного капіталу потім використовується для розрахунку середньозваженої середньої вартості капіталу, яка потім використовується як фактор дисконтування у фінансовому моделюванні для різних цілей.

Вартість власного капіталу завжди дешевша, ніж вартість боргу, оскільки боргові інвестиції забезпечуються за рахунок активів, а власники боргу мають більшу перевагу, ніж власники акцій, якщо підприємство ліквідується. Вартість власного капіталу також важлива при визначенні суми боргу, яку компанія хоче взяти. Будь-яка компанія має оптимальну структуру капіталу, а отже, обчислення вартості власного капіталу допомагає визначити необхідну суму боргу, щоб досягти оптимального структурування капіталу.

Вартість власного капіталу може змінюватись в різних галузях і в різних компаніях. Наприклад, комунальні компанії матимуть дуже низьку вартість власного капіталу. Це пояснюється низькою бета-версією цих компаній, оскільки на них ринок руху не сильно впливає. Навпаки, металургійні компанії мають дуже високу вартість власного капіталу, оскільки на них сильно впливає рух на ринку і їх можна вважати ризикованими інвестиціями.

Калькулятор вартості власного капіталу

Можна скористатися наступним калькулятором вартості власного капіталу

| R f | |

| β | |

| E (R m - R f ) | |

| Формула вартості власного капіталу = | |

| Формула вартості власного капіталу = | R f + (β x E (R m - R f )) |

| = | 0 + (0 х 0) = 0 |

Вартість формули власного капіталу в Excel (із шаблоном Excel)

Тут ми зробимо приклад формули вартості власного капіталу в Excel. Це дуже легко і просто. Вам потрібно надати три входи, тобто ставка без ризику, бета-акція та премія за власний ризик

Ви можете легко розрахувати вартість власного капіталу, використовуючи формулу в наданому шаблоні.

Висновок

Вартість власного капіталу - це необхідна норма прибутку інвесторів за вкладення грошей у фірму чи бізнес. Модель ціноутворення капітальних активів використовується для оцінки вартості власного капіталу. Вартість власного капіталу оцінюється за допомогою змінних, таких як Risk Free Rate, Beta та Equity Risk Premium. Вартість власного капіталу різних галузей та компаній у подібних галузях може змінюватися через зовнішні та внутрішні фактори.

Рекомендовані статті

Це було керівництвом до формули вартості власного капіталу. Тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор вартості власного капіталу із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для валової норми прибутку

- Калькулятор чистої маржі відсотків

- Керівництво до формули маржі чистого прибутку

- Формула коефіцієнта обороту активів

- Коефіцієнт обороту формули | Приклади