Формула закінчення запасів (Зміст)

- Закінчення формули інвентаризації

- Приклади закінчення формули запасів (із шаблоном Excel)

- Калькулятор формули закінчення інвентаризації

Закінчення формули інвентаризації

Закінчується запас - залишок на рахунку товарно-матеріальних цінностей на кінець звітного періоду, який відображає залишок після придбання додаткової інвентаризації разом з продажем готової інвентаризації протягом періоду. Формула закінчення інвентаризації отримується шляхом додавання запасів на початку року до запасів, придбаних протягом року, та вирахування собівартості реалізованих товарів, понесених під час виробничого процесу. Математично формула закінчення запасів може бути виражена, як показано нижче,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Приклади закінчення формули запасів (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення формули закінчення інвентаризації.

Ви можете завантажити цей шаблон формули Excel Inventory Formula Excel тут - Закінчення шаблону формули Excel InventoryЗакінчення формули інвентаризації - приклад №1

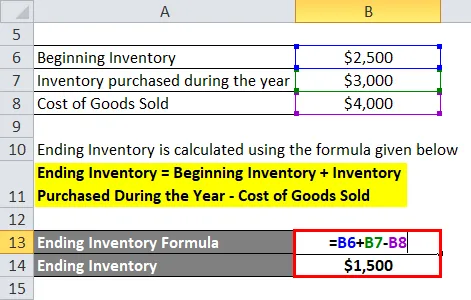

Візьмемо для прикладу виробничу компанію ABC Ltd, де запаси на початок року становлять 2500 доларів США, додаткові товарні запаси, придбані протягом року, - 3000 доларів США, а собівартість реалізованих товарів, спожитих на виготовлення товару, становить 4000 доларів. Розрахуйте кінцевий товарний запас компанії.

Рішення:

Кінцевий інвентар розраховується за формулою, наведеною нижче

Закінчення запасу = Початковий інвентар + Інвентар, придбаний протягом року - вартість товарів, що продаються

- Закінчення інвентаризації = 2500 доларів + 3000 доларів США - 4000 доларів США

- Закінчення інвентарю = 1500 доларів

Тому ТОВ «АБВ» на кінець року має запаси 1500 доларів .

Закінчення формули інвентаризації - приклад №2

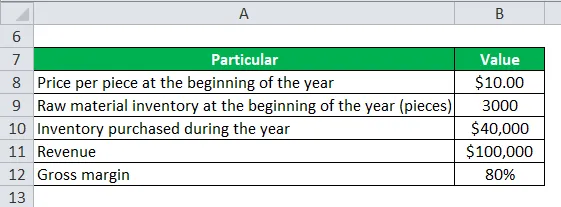

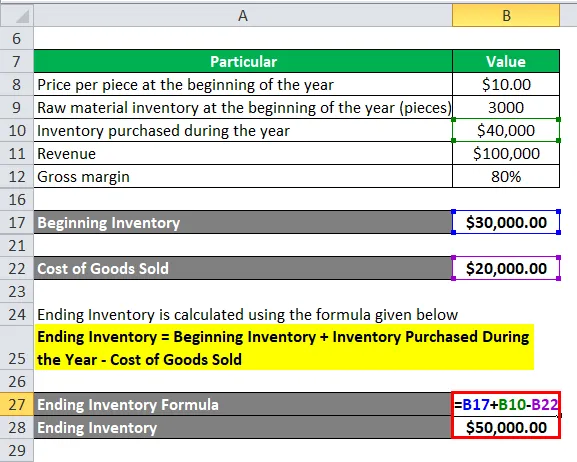

Візьмемо для прикладу іншу виробничу компанію XYZ Ltd. Компанія отримала дохід у розмірі 100 000 доларів США з валовою маржею 80%. На початок року компанія склала запас сировини в 3 000 штук за ціною 10 доларів за штуку та придбала додатковий товарний запас на суму 40 000 доларів протягом року. Розрахуйте кінцевий товарний запас компанії.

Рішення:

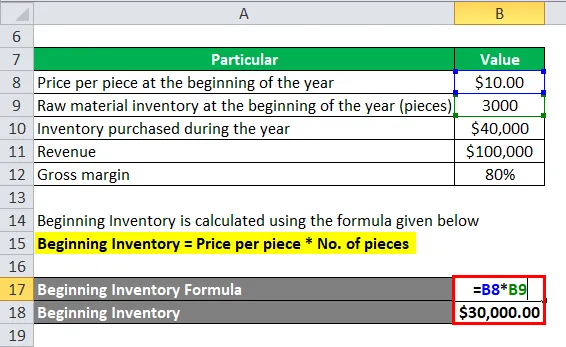

Початковий інвентар розраховується за формулою, наведеною нижче

Початковий інвентар = Ціна за штуку * Кількість штук

- Початок інвентаризації = $ 10 * 3000

- Початковий запас = 30 000 доларів

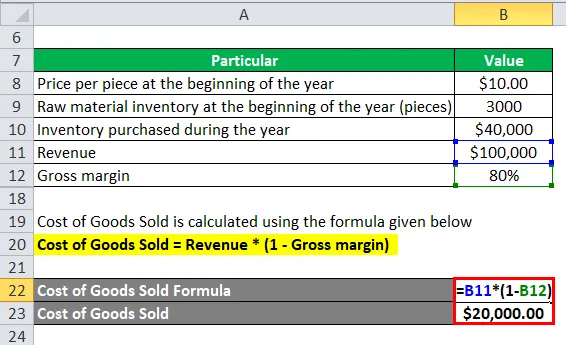

Вартість проданого товару розраховується за формулою, наведеною нижче

Вартість товару, що продається = дохід * (1 - валова маржа)

- Вартість товару, проданого = 100 000 $ * (1 - 80%)

- Вартість товару, проданого = 20 000 дол

Кінцевий інвентар розраховується за формулою, наведеною нижче

Закінчення запасу = Початковий інвентар + Інвентар, придбаний протягом року - вартість товарів, що продаються

- Закінчення інвентаризації = $ 30, 00 + $ 40 000 - $ 20 000

- Закінчення інвентарю = 50 000 доларів

Таким чином, XYZ Ltd має запас у 50000 доларів на кінець року.

Пояснення

Формула для закінчення інвентаризації може бути просто обчислена, використовуючи наступні чотири кроки:

Крок 1. По-перше, визначте запас компанії на початку року з фондової книги та підтвердьте у відділі бухгалтерського обліку. Він буде складатися з готових, напівфабрикатів та запасів сировини.

Крок 2: Далі з’ясуйте запаси, придбані протягом року у відділу закупівлі компанії. Це буде в основному запас сировини.

Крок 3: Далі з'ясуйте вартість товарів, реалізованих протягом року, з виробничого відділу компанії. Це буде інвентар з напівфабрикатів та сировини.

Крок 4: Нарешті, запаси на кінець звітного періоду можна отримати, додавши запаси на початок року до запасів, придбаних протягом року, та вирахування собівартості реалізованих товарів, як показано нижче.

Закінчення запасу = Початковий запас + Інвентар, придбаний протягом року - Вартість товарів, що продаються

Актуальність та використання формули закінчення інвентаризації

Дуже важливо зрозуміти формулу закінчення товарно-матеріальних цінностей, оскільки вона включає вартість усієї продукції, яка була виготовлена і наразі доступна для продажу наприкінці звітного періоду. Кінцевий запас включає також сировину та інші незавершені виробничі процеси, які згодом перетворяться на кінцеві продукти. Простими словами, запас на кінець звітного періоду, який зберігався або на складі, або в інших запасах, відомий як закінчення інвентаризації, і він включає сировину, частково виготовлену продукцію та готову продукцію, яка готова до продажу.

Є багато компаній і фірм, які вірять у фізичний облік товарно-матеріальних цінностей наприкінці звітного періоду, щоб перевірити, чи відповідає запас, записаний в автоматизованих системах, інвентарю, що ведеться у відділі ведення запасів. Аудитори часом вимагають такого типу перевірки. Якщо в підсумку фактичної інвентаризації є велика різниця і що існує в автоматизованій системі, то може виникнути проблема усадки тощо. З іншого боку, якщо кінцевий баланс запасів буде занижений, то, як результат, чистий дохід за той же період також може бути заниженим. З точки зору виробника, обчислення закінчення товарних запасів має важливе значення при визначенні того, чи дотримується компанія бюджету, і якщо якась проблема неефективності виробництва вийде на поверхню, то це слід використовувати для подальшого дослідження.

Якщо закінчення запасів більше, ніж початок запасів, то можна зробити висновок, що людина продала меншу вартість продукції, ніж придбана протягом періоду, або просто кажучи, що поточне виробництво використовувало сировину нижче, ніж придбану в поточному році, в результаті чого доповнення до наявної інвентаризації. З іншого боку, якщо закінчення товарно-матеріальних цінностей є нижчим, ніж початок інвентаризації, то можна зробити висновок, що людина продала більшу вартість продукції, ніж придбана протягом періоду, або іншими словами, поточне виробництво використовувало наявний запас над сировиною придбання матеріалів у поточному році.

Калькулятор формули закінчення інвентаризації

Можна скористатися наступним калькулятором закінчення кадастру.

| Початок інвентаризації | |

| Інвентар, придбаний протягом року | |

| Вартість проданих товарів | |

| Закінчення формули інвентаризації = | |

| Формула закінчення запасів = (Початкова інвентаризація + Інвентар, придбаний протягом року) - вартість товарів, що продаються |

| (0 + 0) - 0 = 0 |

Рекомендовані статті

Це було керівництвом до формули закінчення інвентаризації. Тут ми обговорюємо, як обчислити закінчення інвентаризації разом з практичними прикладами. Ми також надаємо калькулятор закінчення інвентаризації із шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для коефіцієнта Шарпа

- Розрахуйте амортизацію прямих ліній

- Калькулятор формули змінних витрат

- Керівництво по формулі вартості капіталу