Різниця між CRR від SLR

Центральний банк кожної країни несе відповідальність за проведення перевірок та здійснення певних заходів контролю за інфляцією та грошовим обігом у галузі. Центральний банк використовує такі фактори, як CRR проти SLR, щоб тримати його під краном.

CRR - скорочена версія коефіцієнта резервів готівки. Це обов'язкове співвідношення повинно зберігатися в центральному банку країни. Кожен банк зобов’язаний підтримувати певний відсоток від чистого попиту та часових зобов'язань у вигляді залишку готівки з RBI (Резервний банк Індії).

Аналогічним чином, дзеркальні рейтинги, що відповідають статутному коефіцієнту ліквідності, є обов'язковим резервом, який повинні зберігати банки, як це визначено банком, виходячи із визначеного відсотка чистого попиту та часових зобов'язань.

Ці коефіцієнти інфляції сильно впливають на фактори інфляції та темпи зростання країни. Як коефіцієнт резервів грошових коштів, так і встановлений норматив ліквідності є фінансовими інструментами, що знижують кредитоспроможність банку та управляють грошовим потоком на ринку.

CRR - коефіцієнт резервів грошових коштів

- Відсоток від загальної суми вкладів у комерційному банку (Індійський комерційний банк), який повинен зберігатися в Центральному банку Індії у вигляді готівки

- Банкам заборонено використовувати цю суму з Центральним банком з економічних та комерційних цілей.

- Це режим підтримки ліквідності в економіці та потоку грошей.

- Якщо Резервний банк Індії бажає збільшити грошову масу в економіці, це знизить ставку CRR., Тим самим дозволяючи банкам витрачати / позичати більше

- І навпаки, якщо ІРБ планує обмежити грошову масу в економіці, це збільшить ставку CRR і, отже, банки матимуть обмежені кошти для кредитування, оскільки їх більша кількість коштів (або грошових коштів) буде заблокована в Резервному банку.

ЗЛР - встановлений законом коефіцієнт ліквідності

- Відсоток зобов'язань за чистий час та вимоги, що зберігаються банком у вигляді ліквідних активів.

- Унікальний спосіб стійкої стабільності, накладаючи обмеження на кредитну позицію клієнта.

- Основна причина мати величезний дзеркальний дзвінок - це виконати несподівані вимоги вкладників.

- Зазвичай банки зберігають більш високий показник дзеркальних речей, ніж потрібно

- Часові зобов’язання - це сума, що виплачується вкладникам через певний час

- Зобов'язання за попитом - це сума, що виплачується вкладникам при виникненні попиту

Наприклад:

Розглянемо коефіцієнт CRR в 4%. Це означає для кожного Rs. 100 на зберігання, Rs 4 повинні бути здані на зберігання в Центральний банк і не повинні використовуватися для комерційних цілей та решти Rs. 96 може використовуватися для комерційних та кредитних цілей.

Розглянемо коефіцієнт дзеркальних дзеркал 15%. Це означає, що банки зберігають Rs. 15 для себе, щоб відповідати вимогам клієнтів та решти Rs. 85 має бути доступний банку для інших операцій та комерційних цілей.

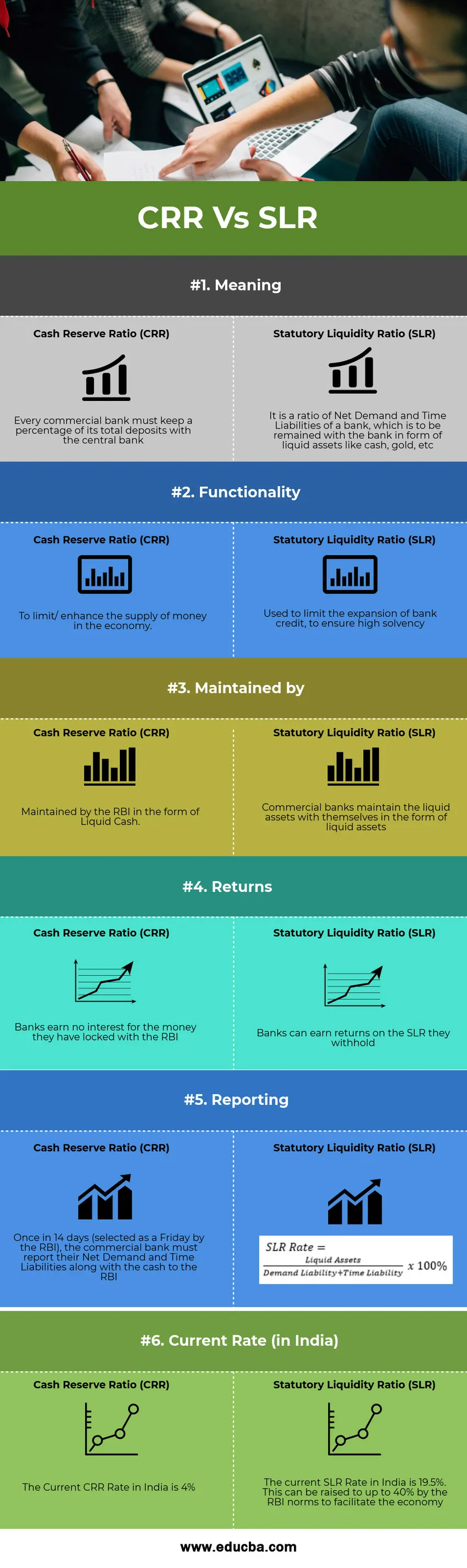

CRR проти дзеркальної інфографіки

Нижче наведено найкращу різницю між CRR та SLR:

Ключові відмінності CRR від SLR

Обидва CRR проти SLR є популярним вибором на ринку; Давайте обговоримо деякі основні відмінності між КЛР та ЗЗР:

- Відсоток грошей, паркованих комерційними банками при Резервному банку Індії у вигляді грошових коштів, становить CRR. На противагу цьому, СЛР - це частина ліквідних активів, що вимагається та зобов’язання утримувати час у банку.

- ЗНР зберігається у вигляді грошових коштів, тоді як SLR підтримується у вигляді ліквідних активів, таких як золото, казначейські облігації тощо.

- Комерційні банки не заробляють відсотків за гроші, припарковані до ІРБ, тоді як вони можуть заробляти хороші прибутки від ліквідних активів ДЗЗ, які вони утримують.

- ЗНР полягає в регулюванні грошових потоків в економіці, тоді як SLR має бути в курсі платоспроможності банків

- Більше того, РНР має регулювати ліквідність країни, а ЗЛР має важливе значення для зростання кредитних ресурсів країни.

- ЗНР підтримується Резервним банком Індії, але він не підтримує ЗЛР

CRR vs SLR - таблиця порівняння

Давайте подивимось на Порівняння між CRR та SLR:

| Основа порівняння між РСР та ЗЗР | Коефіцієнт резервів грошових коштів (CRR) | Законодавчий коефіцієнт ліквідності (ЗЗР) |

| Значення | Кожен комерційний банк повинен зберігати відсоток від загальної суми своїх депозитів у центральному банку | Це співвідношення чистого попиту та часових зобов'язань банку, яке має зберігатися у банку у вигляді ліквідних активів, таких як готівка, золото тощо |

| Функціональність | Обмежити / посилити пропозицію грошей в економіці. | Використовується для обмеження розширення банківського кредиту для забезпечення високої платоспроможності |

| Підтримується | Обслуговується ІРБ у вигляді ліквідних готівкових коштів. | Комерційні банки зберігають ліквідні активи при собі у вигляді ліквідних активів |

| Повертається | Банки не заробляють відсотків за гроші, які вони заблокували в ІРБ | Банки можуть отримувати прибутки на дзеркальних дзеркалах, які вони утримують |

| Звітність | Раз у 14 днів (обраний ІБР у п'ятницю) комерційний банк повинен повідомити про свої чисті зобов'язання за попитом та часом разом з готівкою |  |

| Поточна ставка (в Індії) | Поточний показник CRR в Індії становить 4% | Поточний показник дзеркальних показників в Індії становить 19, 5%. Це може бути підвищено до 40% нормами ІРБ для сприяння економіці. |

Висновок

Основним обов'язком Резервного банку Індії є підтримка пропозиції грошей в економіці, і для цього ІРБ використовує такі інструменти, як ставка Repo, ставка зворотного репо, ставка резервів готівки, встановлена законом коефіцієнт ліквідності та ставка банку. Виходячи з ситуації в економіці та інфляції, ІРБ та Міністерство фінансів країни вирішують долю темпів інфляції та темпів зростання країни. Щоб сприяти цьому, КЛР та ЗЗР є важливими фінансовими інструментами. Обидві норми рентабельності проти SLR є резервами, які блокують грошовий потік в економіці і тим самим зменшують кредитування та інвестиції в країні.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між CRR та SLR. Тут ми також обговорюємо ключові відмінності CRR проти SLR за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Економічний ріст проти економічного розвитку

- Ідеальна конкуренція проти монополістичної конкуренції

- Податковий кредит проти податкового вирахування

- Запас проти опцій