Різниця між собівартістю продажу та вартістю проданих товарів

Аналіз витрат будь-якої компанії є життєво важливим аспектом і важливим аналізом, який необхідно зробити при прийнятті інвестиційних рішень для компанії та витягуванні важливої інформації з неї. Собівартість продажу проти собівартості проданих товарів - це два важливі аспекти будь-якого бізнесу, які потрібно детально проаналізувати, коли ви вирішили інвестувати в будь-яку компанію на довгострокову чи короткострокову перспективу. У цій статті ми спробуємо зрозуміти основні відмінності та ключовий аспект обох методів.

Порівняння між витратами на продаж та вартістю товарів, що продаються (Інфографіка)

Нижче наведено головну різницю між вартістю продажів та вартістю проданих товарів

Основні відмінності між собівартістю продажу та вартістю проданих товарів

Давайте обговоримо деякі основні відмінності між собівартістю продажів та вартістю проданих товарів:

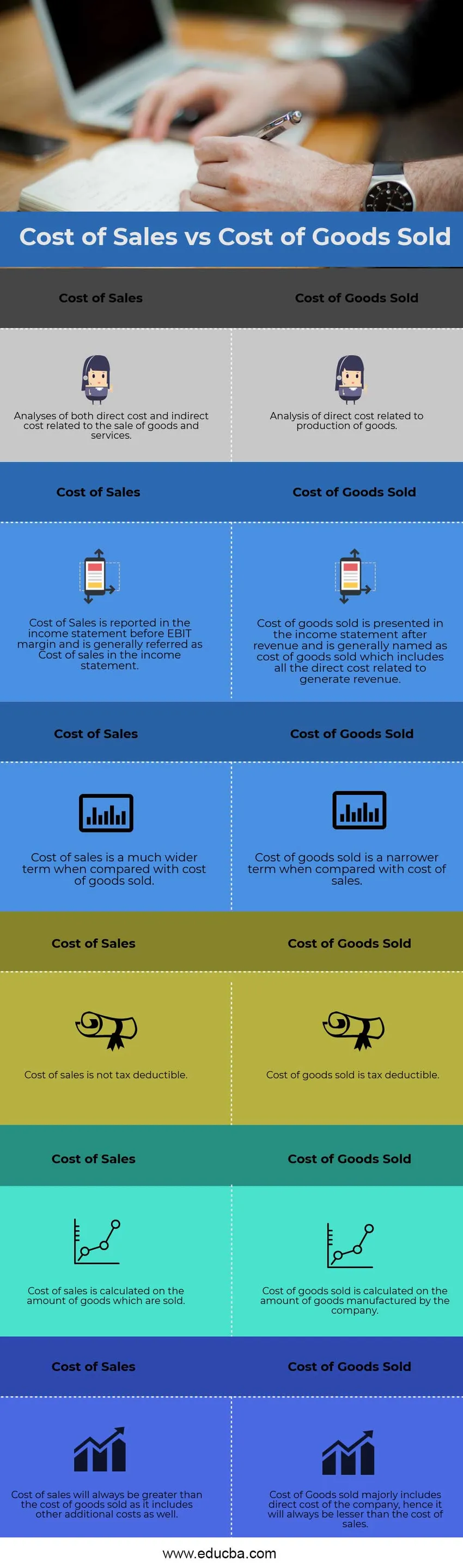

- Ключова відмінність між собівартістю продажу та вартістю проданих товарів полягає в тому, що вартість проданих товарів стосується аналізу прямих витрат, пов'язаних з виробництвом товарів, і ніяка непряма вартість не бере участь у собівартості проданих товарів. Собівартість реалізованих товарів відображає зміни в товарно-матеріальних запасах та рух оборотних активів, а також наскільки добре інвентар перетворюється у готівку

- Інша основна різниця між вартістю реалізованих товарів і собівартістю продажу - це сума, що виникає у компанії, щоб продати товар у конкретному обліковому періоді, - це собівартість продажів. Тоді як, з іншого боку, вартість проданих товарів не є необхідною, це означає, що вся вироблена продукція продається компанією, особливо якщо компанія зазнає сезонних продажів або має бізнес, який коливається в часі

- Вартість проданих товарів, як правило, знаходиться у компаніях, що займаються виробництвом товарів і послуг або торгівлею товарами та послугами. З іншого боку, вартість проданих товарів є загальнішим терміном загалом і використовується також у бухгалтерському обліку. Це стосується або продажу товарів, або послуг

- Собівартість продажів не завжди узгоджується з компаніями всередині галузі або поза нею, оскільки кожна компанія має власну собівартість продажів і ніде в принципах бухгалтерського обліку немає стандартизації, що для розрахунку термінової вартості продажів можна використовувати лише певні витрати. З іншого боку, вартість проданих товарів є більшою чи меншою мірою має однакові позиції в примітках до розділу рахунків собівартості проданих товарів, яка безпосередньо пов'язана з виробництвом товарів, номенклатура змінюється, але характер вартості більш-менш те саме

Таблиця порівняння собівартості та собівартості товарів, що продаються

Давайте розглянемо топ-6 порівняння між собівартістю продажів та вартістю проданих товарів

|

Собівартість реалізованої продукції | Вартість проданих товарів |

| Аналізи як прямих витрат, так і непрямих витрат, пов'язаних з продажем товарів і послуг | Аналіз прямих витрат, пов'язаних з виробництвом товарів |

| Собівартість продажів відображається у звіті про прибутки та збитки до націнки на прибуток і, як правило, в звіті про прибутки та збитки називається витратами на продаж. | Собівартість реалізованих товарів відображається у звіті про прибутки та збитки після отримання доходу і, як правило, називається вартістю проданих товарів, що включає всі прямі витрати, пов'язані з отриманням доходу. |

| Собівартість продажу - набагато ширший термін порівняно з вартістю проданих товарів | Собівартість реалізованих товарів є більш вузьким терміном у порівнянні з вартістю продажу |

| Вартість продажу не підлягає оподаткуванню | Собівартість реалізованих товарів підлягає оподаткуванню |

| Вартість продажу розраховується на кількість товарів, які продаються | Собівартість реалізованих товарів розраховується на кількість товарів, вироблених компанією |

| Собівартість продажу завжди буде більшою, ніж вартість проданих товарів, оскільки вона включає й інші додаткові витрати | Вартість товарів, що продаються, в основному включає пряму вартість компанії, отже, вона завжди буде меншою, ніж собівартість продажів |

Висновок

Кожен бізнес повинен критично проаналізувати ці дві основні поняття витрат та провести детальний аналіз витрат на кожну позицію витрат. Аналіз прямої собівартості вироблених товарів допомагає компанії прогнозувати свій запас, оскільки компанія може виробляти більше на майбутнє, коли сировина вироблених товарів знаходиться на низькому рівні, а отже, покращується його маржа. Аналітики, що займаються дослідженнями власного капіталу, також повинні робити аналіз поперечного перерізу компанії, перш ніж давати їй рекомендації щодо купівлі чи продажу.

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між собівартістю продажів та вартістю проданих товарів. Тут ми також обговорюємо ключові відмінності в інфографіці та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше

- Різниця між вартістю та ціною

- Формула вартості боргу

- Витрати проти витрат

- Пряма вартість проти непрямих витрат

- Вартість товарів, що продаються | Приклад