Що таке видатні дні інвентаризації?

Термін "незавершені запаси днів" позначає фінансовий показник, який вимірює середній час (виражений у днях), який компанія потребує для перетворення свого запасу запасів у продаж протягом певного періоду часу. Іншими словами, це середня кількість днів, коли компанія тримає свій запас, перш ніж продати його на ринку. Він також відомий як "дні інвентаризації", "дні інвентаризації поставок" та "період інвентаризації".

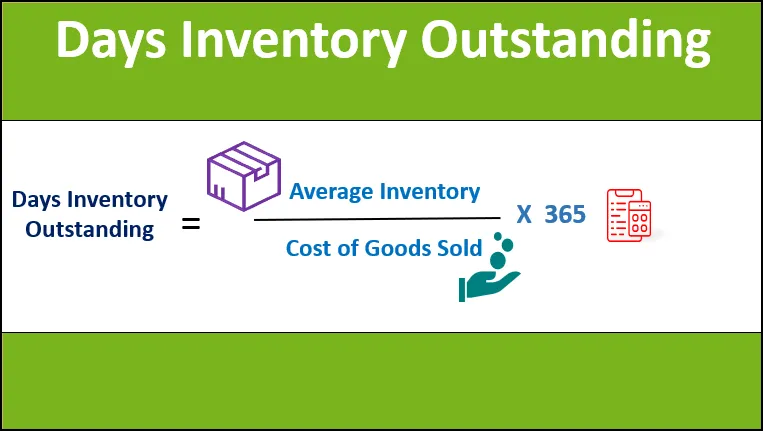

Формула

Формула залишків запасів за днями може бути отримана шляхом ділення середнього запасу запасів протягом періоду на вартість товарів, проданих за цей період, а потім множиться на 365, щоб виразити вартість у днях. Математично він представлений як,

Видатний запас днів = середня кількість запасів / вартість товарів, що продаються * 365

Середня інвентаризація обчислюється як середня кількість запасів запасів на початок року (відкриття товарно-матеріальних цінностей) та на кінець року (закриття товарно-матеріальних цінностей), тоді як вартість реалізованих товарів (також відома як вартість продажу) включає витрати які можуть бути безпосередньо віднесені до виробничого процесу (такі як вартість сировини та прямі витрати на оплату праці).

Середня інвентаризація = (відкриття запасу + закритий інвентар) / 2

Вартість товару, що продається = Вартість сировини + Прямі витрати на оплату праці

Приклади видатних запасів днів (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти підрахунок видатних запасів днів.

Ви можете завантажити цей видатний шаблон видатків Excel тут - Інвентар днів видатного шаблону ExcelПриклад №1

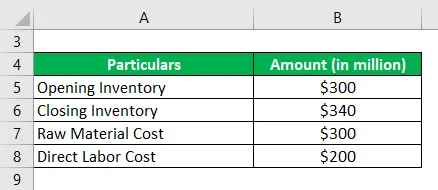

Візьмемо для прикладу невелику виробничу компанію для з'ясування підрахунку запасів днів. Відповідно до останнього річного звіту компанії, доступна така інформація:

Рішення:

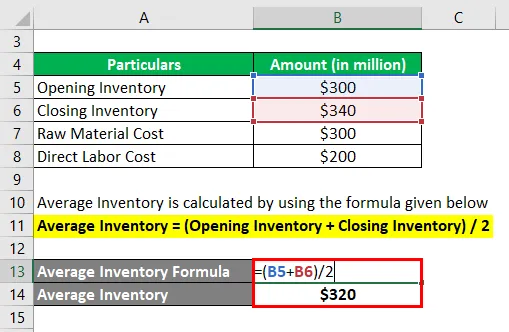

Середній запас обчислюється за допомогою наведеної нижче формули

Середня інвентаризація = (відкриття запасу + закритий інвентар) / 2

- Середній запас = (300 млн. Дол. США + 340 млн. Дол. США) / 2

- Середній інвентар = 320 мільйонів доларів

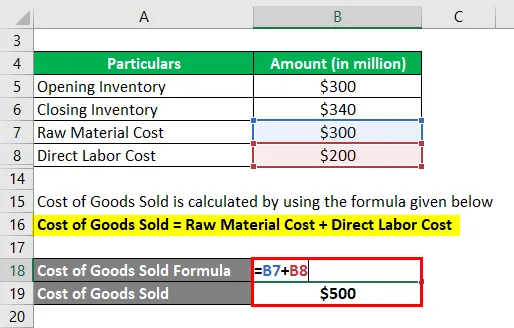

Вартість проданого товару розраховується за формулою, наведеною нижче

Вартість товару, що продається = Вартість сировини + Прямі витрати на оплату праці

- Вартість товару, що продається = 300 мільйонів доларів + 200 мільйонів доларів

- Вартість проданого товару = 500 мільйонів доларів

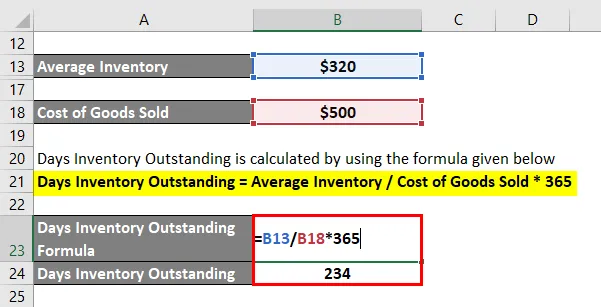

Його можна обчислити, використовуючи формулу, подану нижче

Видатний запас днів = середня кількість запасів / вартість товарів, що продаються * 365

- DIO = $ 320 млн / $ 500 млн * 365

- DIO = 234 дні

Таким чином, запаси компанії, що склалися, склали 234 дні.

Приклад №2

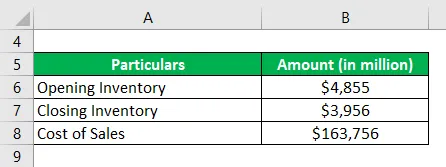

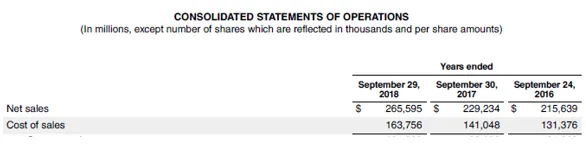

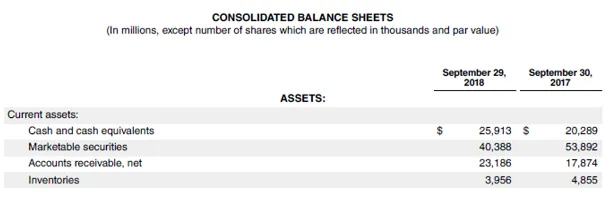

Тепер ми візьмемо приклад останнього річного звіту Apple Inc. (FY18). У щорічному звіті компанія повідомила про витрати на продаж у 163 756 мільйонів доларів, відкривши запаси в розмірі 4 855 мільйонів доларів і закривши запаси в розмірі 3 956 мільйонів доларів. Використовуючи надану інформацію, обчисліть запаси днів, що залишилися для Apple Inc.

Рішення:

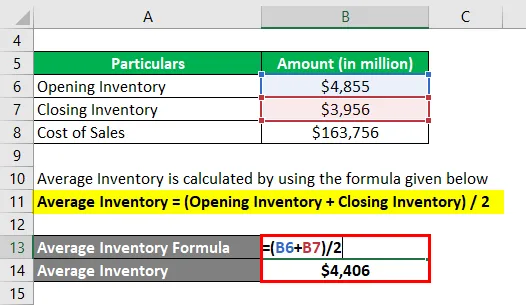

Середній запас обчислюється за допомогою наведеної нижче формули

Середня інвентаризація = (відкриття запасу + закритий інвентар) / 2

- Середній запас = ($ 4, 855 млн + $ 3, 956 млн) / 2

- Середній запас = 4 406 мільйонів доларів

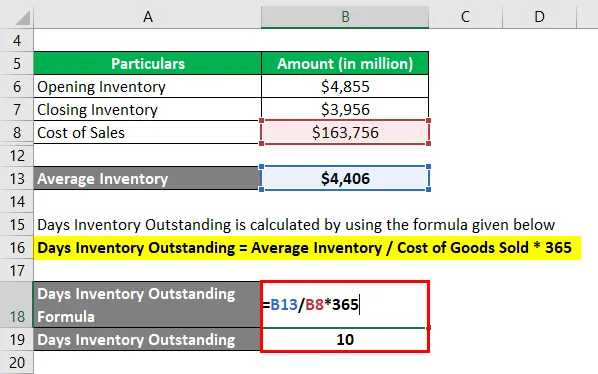

Його можна обчислити, використовуючи формулу, подану нижче

Видатний запас днів = середня кількість запасів / вартість товарів, що продаються * 365

- DIO = 4 406 мільйонів доларів / 163 756 мільйонів доларів * 365

- DIO = 10 днів

Таким чином, видатний запас Apple Apple Inc. за 2018 рік становив 10 днів.

Джерело: d18rn0p25nwr6d.cloudfront.net

Обмеження видатних днів запасів

Деякі обмеження DIO:

- Одне з головних обмежень полягає в тому, що середній запас обчислюється на основі інвентаризації, що відкривається і закривається. Таким чином, легко маніпулювати обома номерами, оскільки вони є датами балансу. Ця вада починає грати насамперед у випадку сезонних підприємств.

- Коефіцієнт у відриві не дає жодних значущих уявлень, і як таке доцільно порівнювати значення по відношенню до колег чи галузей.

Важливі моменти щодо видатного запасу днів

Деякі важливі моменти щодо DIO:

- Управління запасами є найважливішим фактором оцінки оборотних коштів і, як такий, більшість підприємств. Щоденні запаси, що склалися, є одним з найкращих показників для вимірювання рівня ефективності компанії при перетворенні її запасів у продажі.

- Низьке значення для DIO вказує на те, що компанія здатна досить швидко продати свій запас. Таким чином, низьке значення є ознакою ефективного бізнесу з точки зору управління запасами та результатами продажу.

- Відносно високий DIO може бути сигналом про негаразди управління запасами, оскільки це означає, що запаси запасів зберігаються занадто довго, перш ніж продати, що збільшує ризик застаріння. Причиною цього може бути або придбання занадто багато товарних запасів, або низька ефективність продажів.

- Цей захід може бути використаний для порівняння управління запасами компанії серед її колег у тих же діючих галузях.

Висновок

Отже, непогашені запаси днів - це міра ліквідності, яка дуже важлива для оцінки здатності компанії передавати запаси запасів для отримання продажів. Хоча співвідношення має свою частку обмежень, як і більшість інших фінансових показників, є кілька інших аспектів, які все ще роблять його життєво важливим фактором оцінки оборотних коштів.

Рекомендовані статті

Це посібник до формули «Видатний запас днів». Тут ми обговорюємо, як можна обчислити непогашений запас днів за допомогою формули із прикладами та шаблоном Excel, який можна завантажити. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- Приклад еластичності попиту

- Приклади купівлі-продажу

- Приклад еластичності попиту

- Приклад еластичності попиту

- Формула еластичності попиту з прикладами